Nội dung toàn văn Công văn 7010/BTC-CST vướng mắc thực hiện chính sách giảm gia hạn nộp thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 7010/BTC-CST |

Hà Nội, ngày 25 tháng 05 năm 2012 |

Kính gửi: Liên minh Hợp tác xã Việt Nam

Về kiến nghị bổ sung nội dung hướng dẫn Hợp tác xã thuộc đối tượng được hưởng chính sách giảm thuế thu nhập doanh nghiệp theo quy định tại Nghị quyết số 08/2011/QH13 của Quốc hội nêu tại công văn số 101/LMHTXVN-CSPT ngày 22/02/2012 của Liên minh Hợp tác xã Việt Nam, Bộ Tài chính có ý kiến như sau:

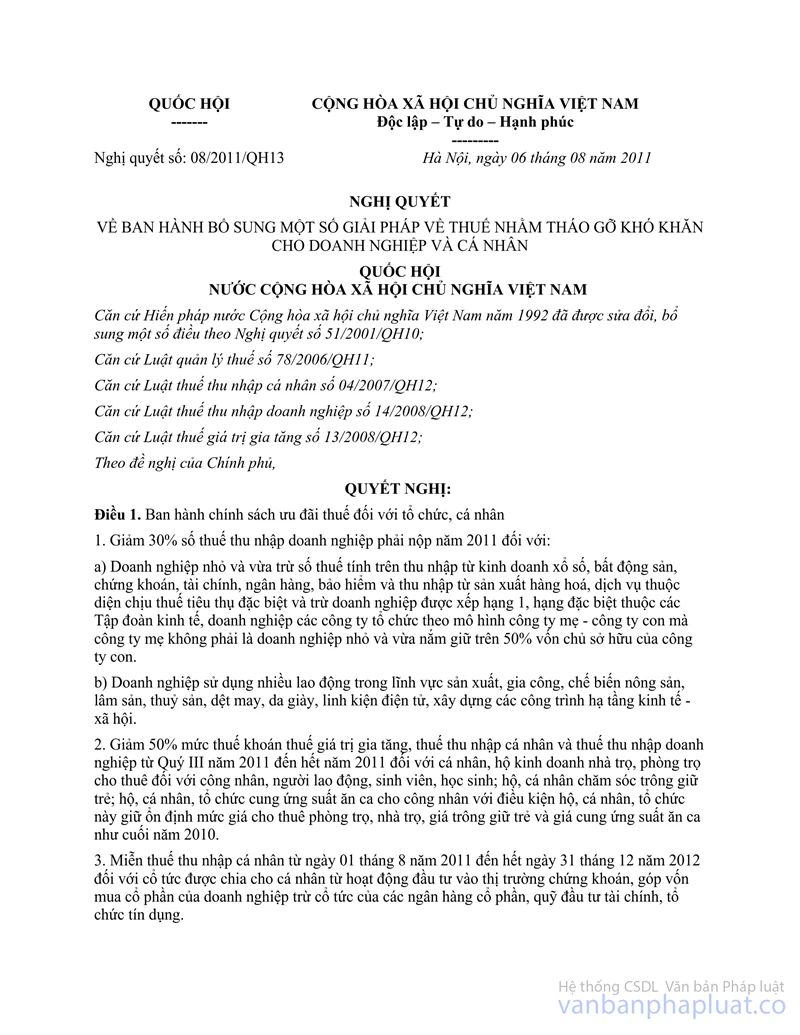

Điểm a khoản 1 Điều 1, Nghị quyết số 08/2011/QH13 ngày 06/8/2011 của Quốc hội về ban hành bổ sung một số giải pháp về thuế nhằm tháo gỡ khó khăn cho doanh nghiệp và cá nhân quy định:

“1. Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2011 đối với:

a) Doanh nghiệp nhỏ và vừa trừ số thuế tính trên thu nhập từ kinh doanh xổ số, bất động sản, chứng khoán, tài chính, ngân hàng, bảo hiểm và thu nhập từ sản xuất hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt và trừ doanh nghiệp được xếp hạng 1, hạng đặc biệt thuộc các Tập đoàn kinh tế, doanh nghiệp các công ty tổ chức theo mô hình công ty mẹ - công ty con mà công ty mẹ không phải là doanh nghiệp nhỏ và vừa nắm giữ trên 50% vốn chủ sở hữu của công ty con.”

Khoản 1 Điều 3, Nghị định số 56/2009/NĐ-CP ngày 30/6/2009 về trợ giúp phát triển doanh nghiệp nhỏ và vừa quy định chi tiết về quy mô tổng nguồn vốn hoặc số lao động bình quân năm làm căn cứ xác định doanh nghiệp siêu nhỏ, nhỏ hoặc vừa hay không.

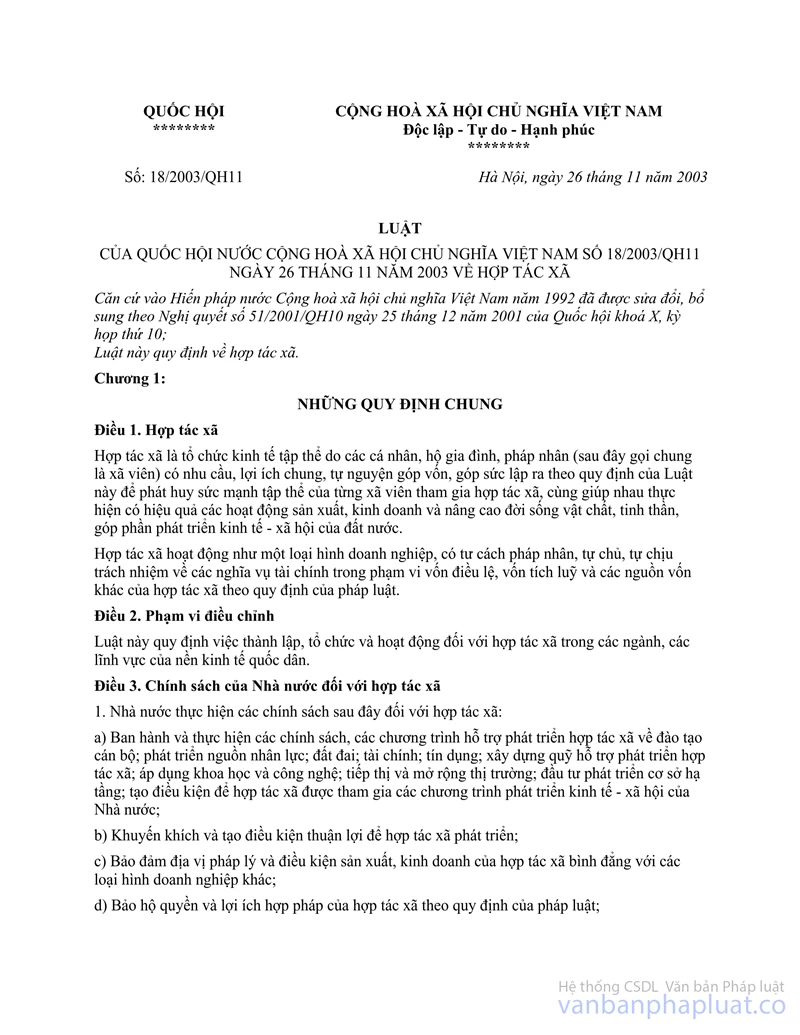

Điều 1, Luật Hợp tác xã 2003 quy định:

“Hợp tác xã hoạt động như một loại hình doanh nghiệp, có tư cách pháp nhân”.

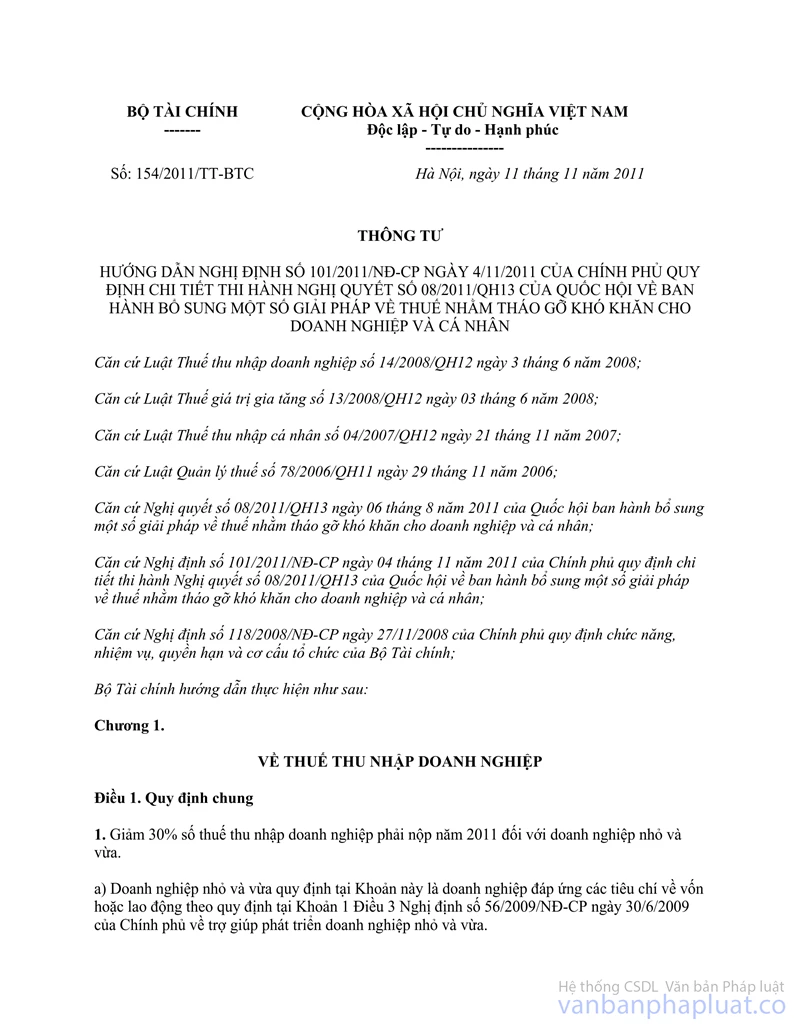

Căn cứ các quy định trên, doanh nghiệp nhỏ và vừa được giảm thuế theo quy định tại Thông tư số 154/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính hướng dẫn Nghị định số 101/2011/NĐ-CP ngày 4/11/2011 của Chính phủ quy định chi tiết thi hành Nghị quyết số 08/2011/QH13 của Quốc hội bao gồm cả Hợp tác xã được thành lập và hoạt động theo quy định của Luật Hợp tác xã và các văn bản liên quan. Khi xác định số thuế được giảm, Hợp tác xã phải đáp ứng đầy đủ các điều kiện và tuân thủ các quy định về xác định số thuế được giảm theo quy định tại Thông tư số 154/2011/TT-BTC.

Bộ Tài chính thông báo để Liên minh Hợp tác xã Việt Nam được biết.

|

Nơi nhận: |

TL.

BỘ TRƯỞNG |