Nội dung toàn văn Công văn 703/TCT-CS ưu đãi tiền sử dụng đất người có công với cách mạng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 703/TCT-CS |

Hà Nội, ngày 30 tháng 01 năm 2008 |

Kính gửi: Cục Thuế thành phố Hà Nội

Trả lời Công văn số 16988/CT-THNVDT ngày 21/11/2007 của Cục thuế thành phố Hà nội hỏi về chính sách ưu đãi tiền sử dụng đất đối với người có công với cách mạng, Tổng cục Thuế có ý kiến như sau:

- Tại điểm b, điểm c, Khoản 2, Điều 14 Pháp lệnh Ưu đãi có công với Cách mạng quy định chế độ trợ cấp đối với thân nhân liệt sĩ: “ …b) Trợ cấp tiền tuất hàng tháng đối với cha đẻ, mẹ đẻ, vợ hoặc chồng của liệt sĩ, người có công nuôi dưỡng khi liệt sĩ còn nhỏ; …

c) Trợ cấp nuôi dưỡng hàng tháng đối với cha đẻ, mẹ đẻ, vợ hoặc chồng của liệt sĩ, người có công nuôi dưỡng khi liệt sĩ còn nhỏ, đang sống cô đơn không nơi nương tựa; …”

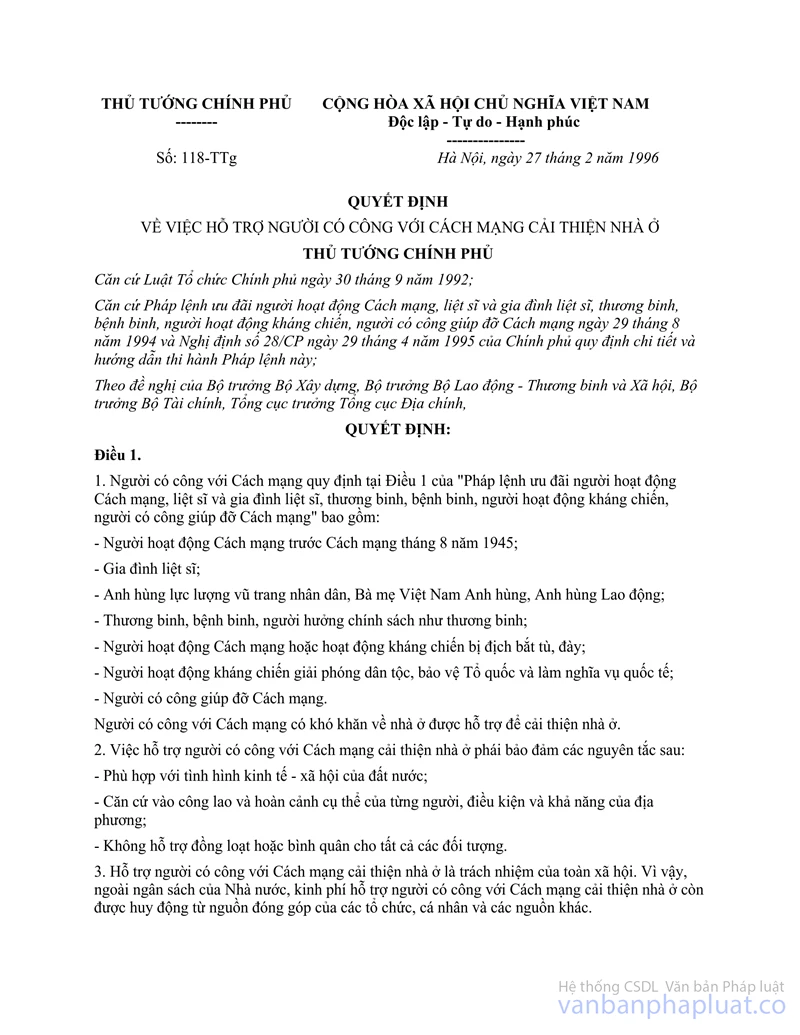

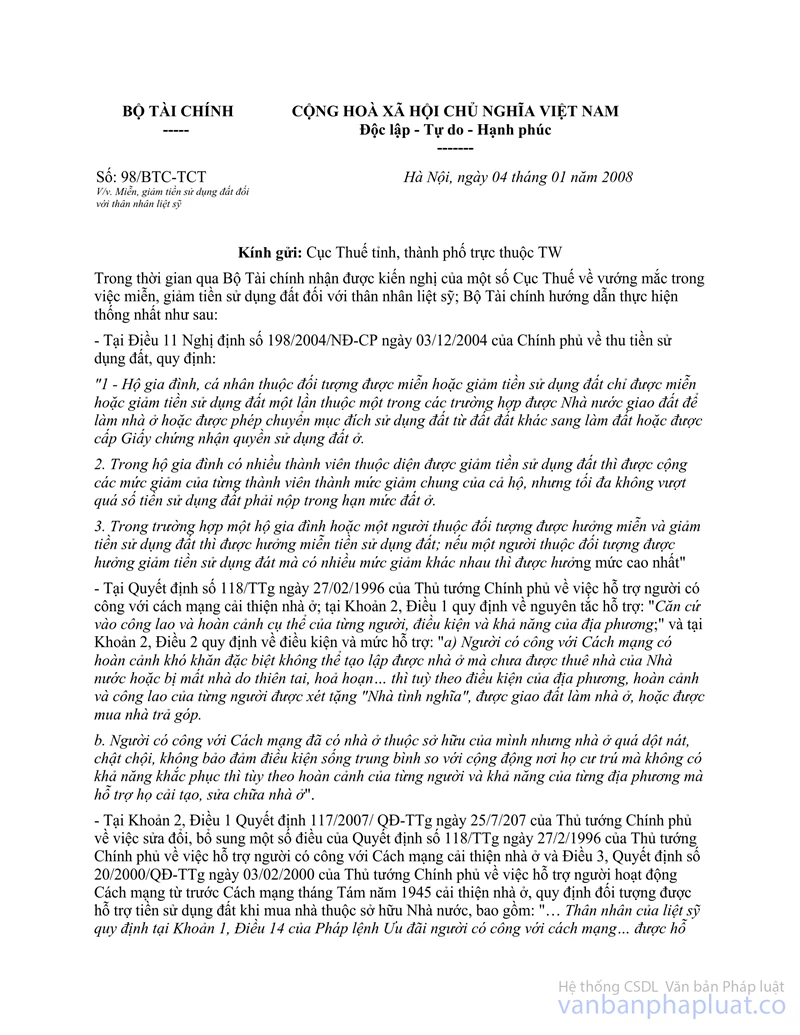

- Tại Quyết định số 118/TTg ngày 27/02/1996 của Thủ tướng Chính phủ về việc hỗ trợ người có công với cách mạng cải thiện nhà ở; tại Khoản 2, Điều 1 quy định về nguyên tắc hỗ trợ: “Căn cứ vào công lao và hoàn cảnh cụ thể của từng người, điều kiện và khả năng của địa phương;” và tại Khoản 2, Điều 2 quy định về các điều kiện và mức hỗ trợ: “a) Người có công với Cách mạng có hoàn cảnh khó khăn đặc biệt không thể tạo lập được nhà ở mà chưa được thuê nhà của Nhà nước hoặc bị mất nhà do thiên tai, hỏa hoạn … thì tùy theo điều kiện của địa phương, hoàn cảnh và công lao của từng người được xét tặng “Nhà tình nghĩa”, được giao đất làm nhà ở, hoặc được mua nhà trả góp.

b) Người có công với Cách mạng đã có nhà ở thuộc sở hữu của mình nhưng nhà ở quá dột nát, chật chội, không bảo đảm điều kiện sống trung bình so với cộng đồng nơi họ cư trú mà không có khả năng khắc phục thì tùy theo hoàn cảnh của từng người và khả năng của từng địa phương mà hỗ trợ họ cải tạo, sửa chữa nhà ở”.

- Tại điểm c, Khoản 2, Điều 2 Quyết định số 118/TTg ngày 27/2/1996 của Thủ tướng Chính phủ về việc hỗ trợ người có công với Cách mạng cải thiện nhà ở có quy định: “ …- Người hoạt động cách mạng trước Cách mạng tháng 8 năm 1945; … thân nhân liệt sĩ đang hưởng tiền tuất nuôi dưỡng hàng tháng được hỗ trợ toàn bộ tiền sử dụng đất …

- Thân nhân liệt sỹ, người có công giúp đỡ Cách mạng đang hưởng trợ cấp hàng tháng, thương binh và hưởng chính sách như thương binh bị mất sức lao động từ 21% đến 40% được hỗ trợ 70% tiền sử dụng đất”.

Căn cứ quy định nêu trên, thì “”trợ cấp tiền tuất hàng tháng” đồng nhất với “tiền tuất nuôi dưỡng hàng tháng” hay “trợ cấp nuôi dưỡng hàng tháng” cũng đồng nhất với “trợ cấp hàng tháng”. Vì vậy, thân nhân liệt sỹ đang được hưởng trợ cấp nuôi dưỡng hàng tháng thì được giảm 70% tiền sử dụng đất theo quy định. Kể từ ngày Quyết định số 117/2007/QĐ-TTg ngày 25/7/2007 của Thủ tướng Chính phủ về việc sửa đổi, bổ sung một số điều của Quyết định số 118/TTg ngày 27/2/1996 nêu trên có hiệu lực thi hành thì thân nhân liệt sỹ được hỗ trợ tiền sử dụng đất bao gồm cả thân nhân liệt sỹ không được hưởng trợ cấp nuôi dưỡng hàng tháng. Liên quan đến nội dung trên, Bộ Tài chính đã có Công văn số 98/TC-TCT ngày 04/01/2008 hướng dẫn cụ thể.

Về mức miễn, giảm tiền sử dụng đất để hỗ trợ cải thiện nhà ở theo pháp luật ưu đãi người có công với Cách mạng được áp dụng tùy theo công lao và hoàn cảnh cụ thể của từng người, điều kiện và khả năng của địa phương. Vì vậy, UBND thành phố Hà Nội quyết định mức miễn, giảm tiền sử dụng đất trong hạn mức đất ở cho từng đối tượng cụ thể trên địa bàn thành phố Hà Nội, nhưng tối đa không vượt quá mức miễn, giảm tiền sử dụng đất áp dụng đối với từng đối tượng theo quy định của Chính phủ.

Tổng cục Thuế trả lời để Cục Thuế được biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |