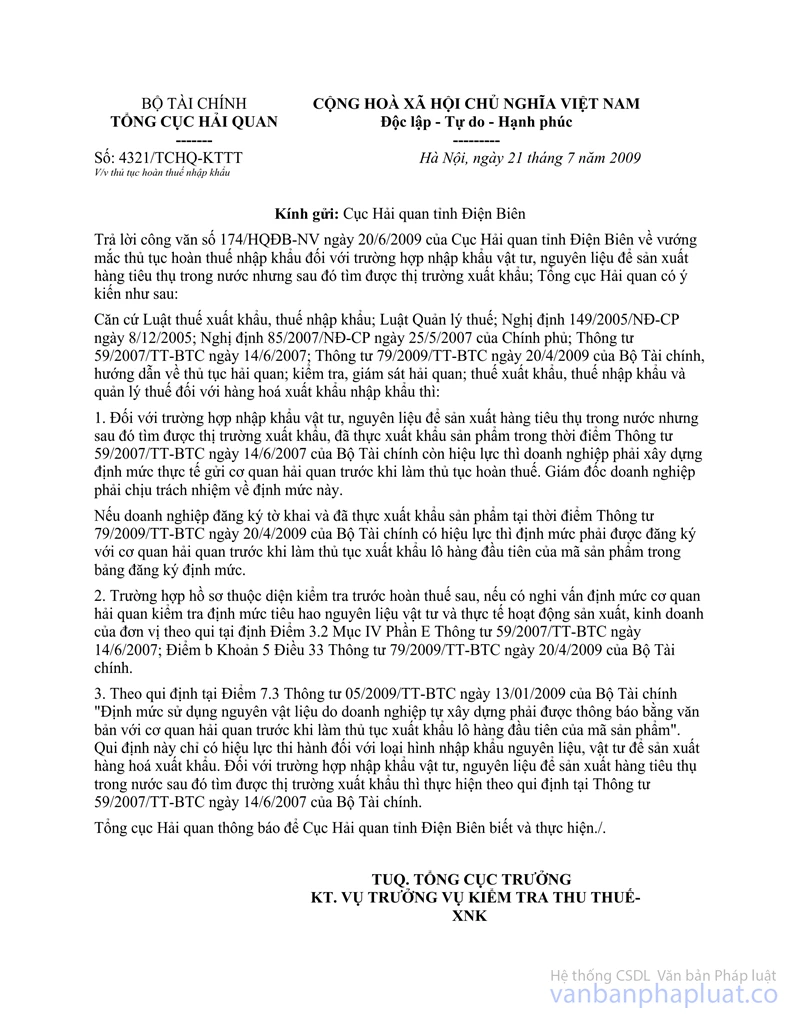

Nội dung toàn văn Công văn 7046/TCHQ-KTTT thủ tục hoàn thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 7046/TCHQ-KTTT |

Hà Nội, ngày 19 tháng 11 năm 2009 |

Kính gửi: Cục Hải quan tỉnh Điện Biên

Trả lời công văn số 297/HQĐB-NV ngày 08/10/2009 của Cục Hải quan tỉnh Điên Biên về việc vướng mắc giải quyết hoàn thuế đối với trường hợp nhập khẩu vật tư, nguyên liệu để sản xuất hàng tiêu thụ trong nước nhưng sau đó tìm được thị trường xuất khẩu, trong thời điểm Thông tư 59/2007/TT-BTC còn hiệu lực; Tổng cục Hải quan có ý kiến như sau:

1. Việc vướng mắc về thủ tục hoàn thuế, Tổng cục Hải quan đã có công văn số 4321/TCHQ-KTTT ngày 21/7/2009 hướng dẫn, đề nghị đơn vị nghiên cứu để xử lý theo qui định. Về Thông tư 05/2009/TT-BTC ngày 13/01/2009 của Bộ Tài chính thì Thông tư này chỉ điều chỉnh, thay thế một số nội dung có liên quan của Thông tư 112/2005/TT-BTC và Thông tư 59/2007/TT-BTC toàn bộ nội dung Thông tư 05/2009/TT-BTC không điều chỉnh đối với trường hợp nhập khẩu vật tư, nguyên liệu để sản xuất hàng tiêu thụ trong nước nhưng sau đó tìm được thị trường xuất khẩu. Theo đó, đối với trường hợp đề nghị của Cục tại công văn số 297/HQĐB-NV ngày 08/10/2009 thì thực hiện theo đúng qui định của Thông tư 59/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính.

2. Việc xác định thời điểm doanh nghiệp gửi định mức thực tế cho cơ quan hải quan trước khi làm thủ tục hoàn thuế, được qui định tại điểm 5.4 mục I phần E Thông tư 59/2007/TT-BTC được hiểu là thời điểm doanh nghiệp nộp hồ sơ đề nghị cơ quan hải quan xét hoàn thuế.

3. Trường hợp Cục Hải quan Điện Biên cho rằng mặt hàng lá thuốc lá nguyên liêu nhập khẩu là mặt hàng nhạy cảm, khi làm thủ tục nhập khẩu lô hàng doanh nghiệp đã có biểu hiện không minh bạch trong việc kê khai hải quan, doanh nghiệp không làm thủ tục xuất khẩu sản phẩm tại cửa khẩu đã làm thủ tục nhập khẩu mà xuất khẩu qua cửa khẩu khác. Vì vậy, để xem xét hoàn thuế đối với trường hợp này, nếu có nghi ngờ sản phẩm xuất khẩu có phải sản xuất từ nguyên liệu nhập khẩu trước đây không, trong phạm vi thẩm quyền của Cục, Cục có thể kiểm tra trước khi hoàn thuế sau theo hướng dẫn tại điểm 3.2. Mục IV, Phần E Thông tư 59/2007/TT-BTC ngày 14/6/2009 của Bộ Tài chính.

Tổng cục Hải quan thông báo để Cục Hải quan tỉnh Điện Biên biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |