Nội dung toàn văn Công văn 706/TCT-TNCN thuế thu nhập cá nhân

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 706/TCT-TNCN |

Hà Nội, ngày 4 tháng 3 năm 2009 |

|

Kính gửi: |

- Công ty liên doanh TNHH

ANOVA |

Tổng cục Thuế nhận được công văn số 05-CV-ANOVA ngày 18/02/2009 của Công ty liên doanh TNHH ANOVA hỏi về chính sách thuế TNCN. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

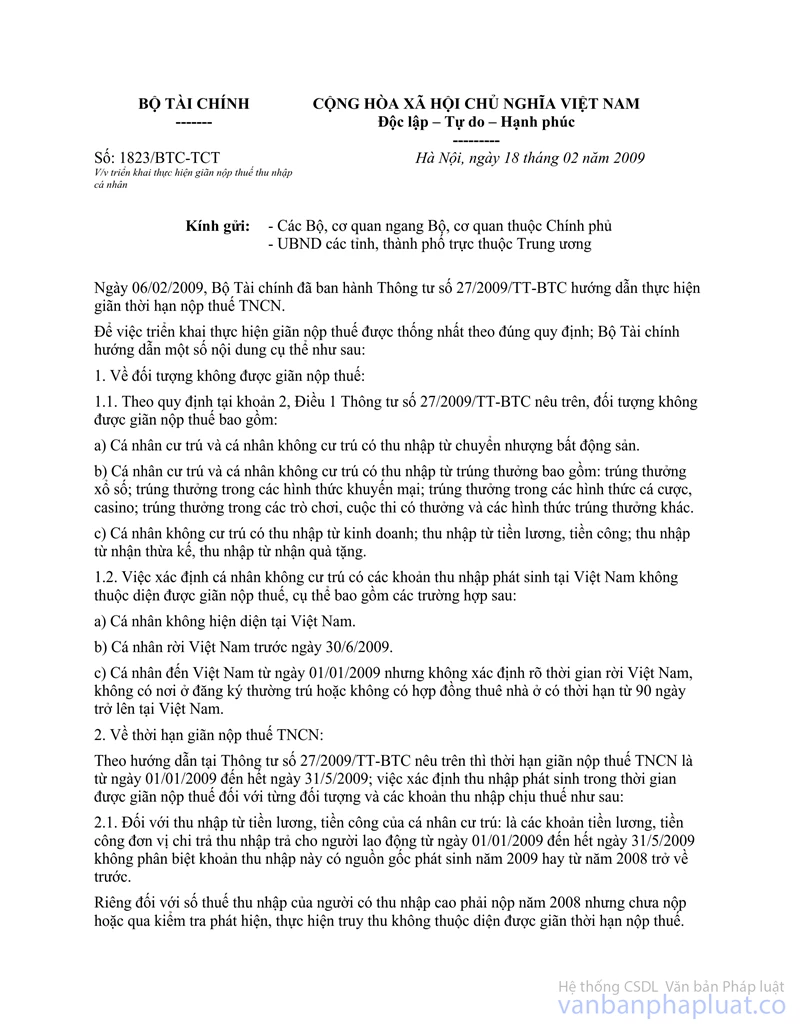

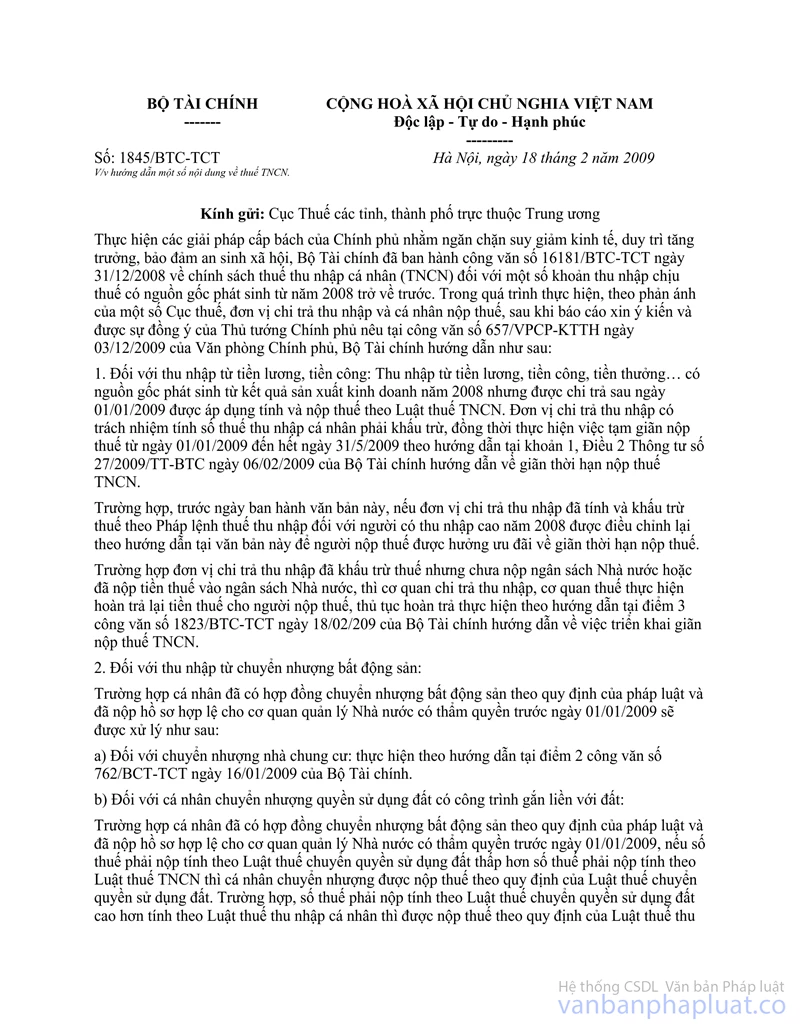

Theo quy định tại điểm 1, công văn số 1845/BTC-TCT ngày 18/2/2009 của Bộ Tài chính thì:

Đối với thu nhập từ tiền lương, tiền công: Thu nhập từ tiền lương, tiền công, tiền thưởng… có nguồn gốc phát sinh từ kết quả sản xuất kinh doanh năm 2008 nhưng được chi trả sau ngày 01/01/2009 được áp dụng tính và nộp thuế theo Luật thuế TNCN. Đơn vị chi trả có thu nhập có trách nhiệm tính số thuế thu nhập cá nhân phải khấu trừ, đồng thời thực hiện việc tạm giãn nộp thuế từ ngày 01/01/2009 đến hết ngày 31/5/2009 theo hướng dẫn tại khoản 1, Điều 2 Thông tư số 27/2009/TT-BTC ngày 06/02/2009 của Bộ Tài chính hướng dẫn về giãn thời hạn nộp thuế TNCN.

Trường hợp, trước ngày ban hành văn bản này, nếu đơn vị chi trả thu nhập đã tính và khấu trừ thuế theo Pháp lệnh thuế thu nhập đối với người có thu nhập cao năm 2008 được điều chỉnh lại theo hướng dẫn tại văn bản này để người nộp thuế được hưởng ưu đãi về giãn thời hạn nộp thuế.

Trường hợp đơn vị chi trả thu nhập đã khấu trừ thuế nhưng chưa nộp ngân sách Nhà nước hoặc đã nộp tiền thuế vào ngân sách Nhà nước, thì cơ quan chi trả thu nhập, cơ quan thuế thực hiện hoàn trả lại tiền thuế cho người nộp thuế, thủ tục hoàn trả thực hiện theo hướng dẫn tại điểm 3 công văn số 1823/BTC-TCT ngày 18/02/2009 của Bộ Tài chính hướng dẫn về việc triển khai giãn nộp thuế TNCN (đính kèm).

Tổng cục Thuế thông báo để Cục thuế Bình Dương, Công ty liên doanh TNHH ANOVA biết và thực hiện./.

|

Nơi nhận: |

LT.

TỔNG CỤC TRƯỞNG |