Nội dung toàn văn Công văn 7077/TCHQ-TXNK trị giá tính thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 7077/TCHQ-TXNK |

Hà Nội, ngày 25 tháng 11 năm 2010 |

Kính gửi: Cục Hải quan thành phố Hồ Chí Minh

Tổng cục Hải quan nhận được Công văn số 3230/HQHCM-TXNK ngày 11/11/2010 của Cục Hải quan thành phố Hồ Chí Minh về việc giải quyết vướng mắc về thuế của Công ty TNHH giải trí Thảo Lê. Tổng cục Hải quan có ý kiến như sau:

Căn cứ điểm 4, mục I, phần II, Thông tư 40/2008/TT-BTC ngày 21/5/2008 thì:

Trị giá tính thuế của hàng hóa nhập khẩu là phương tiện trung gian có chứa phần mềm, là trị giá thực tế đã thanh toán hay sẽ phải thanh toán cho phương tiện trung gian đó, không bao gồm trị giá của phần mềm mà nó chứa đựng, với điều kiện trên hóa đơn trị giá của phần mềm được tách riêng với trị giá của phương tiện trung gian. Phần mềm theo quy định tại điểm này không bao gồm sản phẩm âm thanh, hình ảnh phim truyện hoặc hình ảnh video.

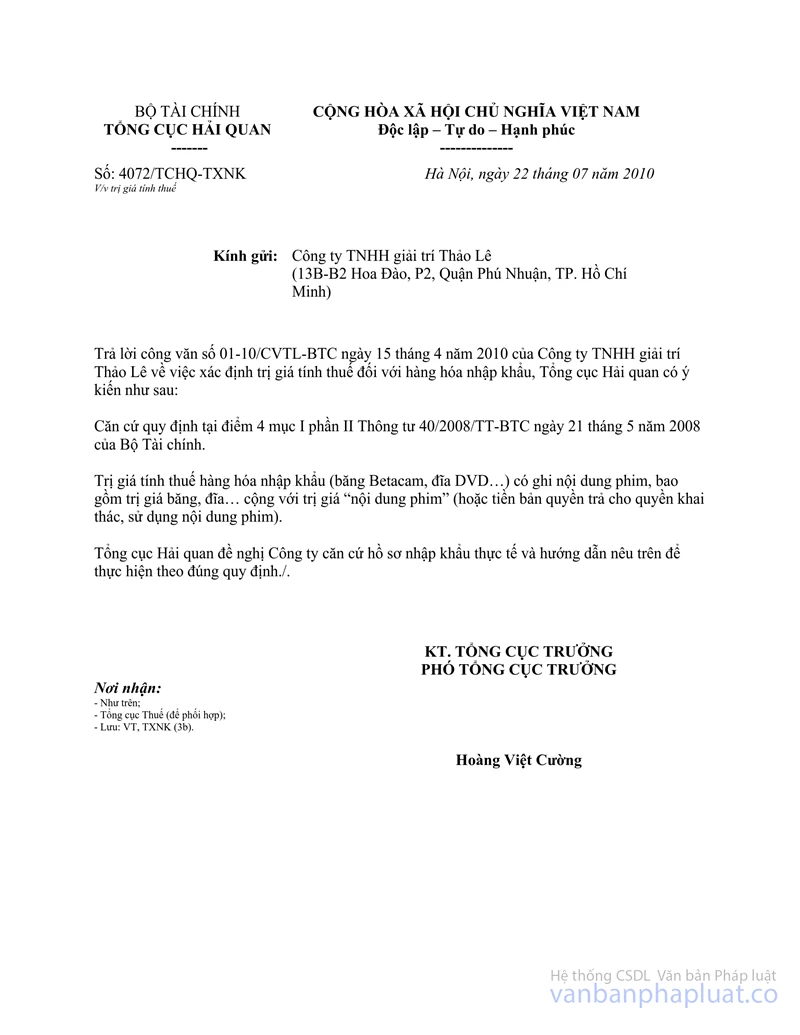

Đối chiếu với quy định nêu trên, Tổng cục Hải quan đã có công văn số 4072/TCHQ-TXNK ngày 22/7/2010 và điểm a, khoản 1, Công văn 5014/TCHQ-TXNK ngày 27/8/2010 hướng dẫn đơn vị thực hiện xác định trị giá đối với mặt hàng băng chứa đựng nội dung phim nhập khẩu, theo đó: Trị giá tính thuế được xác định bao gồm trị giá băng cộng với trị giá nội dung phim.

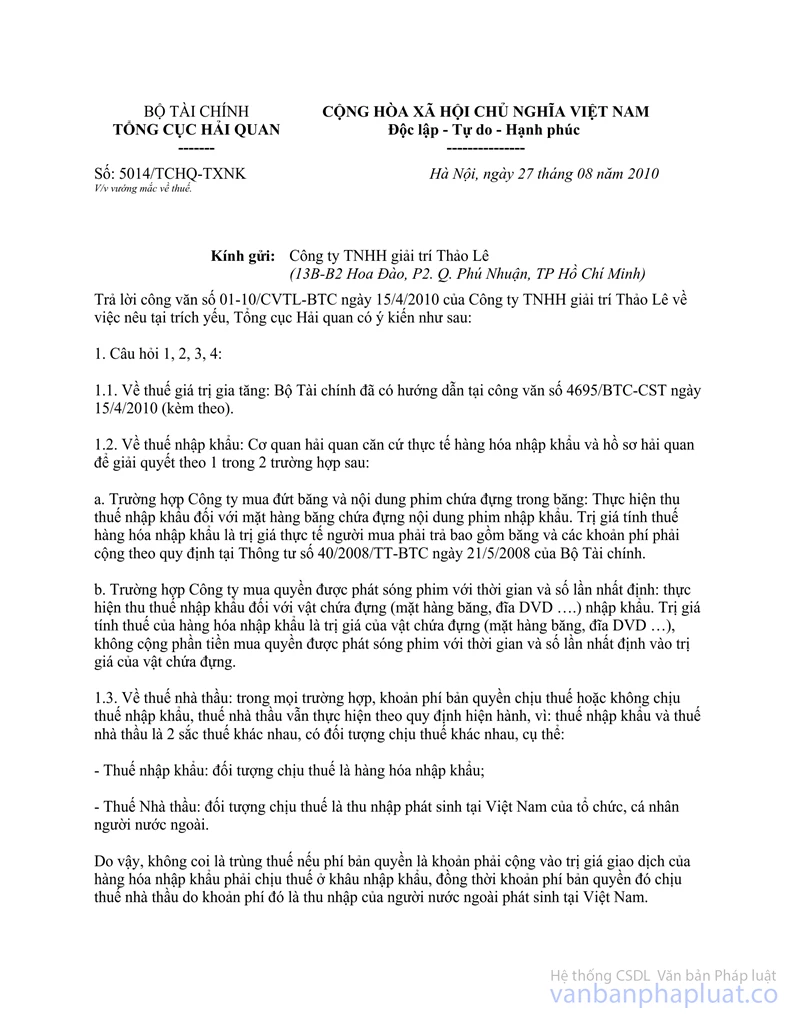

Tuy nhiên, theo phản ánh của Công ty ngoài hình thức mua nội dung phim như trên trong thực tế còn phát sinh trường hợp Công ty mua quyền được phát sóng bộ phim với thời gian và số lần nhất định, không mua đứt nội dung phim (sau khi mua Công ty không được quyền sở hữu băng phát sóng). Do vậy, Tổng cục Hải quan đã hướng dẫn xác định trị giá tính thuế đối với trường hợp này tại điểm b, khoản 1, Công văn 5014/TCHQ-TXNK ngày 27/8/2010, theo đó: Trị giá tính thuế là trị giá của vật chứa đựng (băng, đĩa DVD….) không bao gồm tiền mua quyền được phát sóng bộ phim với thời gian và số lần nhất định.

Yêu cầu Cục Hải quan thành phố Hồ Chí Minh căn cứ hồ sơ gốc hàng hóa nhập khẩu, đối chiếu từng trường hợp tại Công văn hướng dẫn nêu trên để thực hiện đúng quy định.

Tổng cục Hải quan thông báo để Cục Hải quan thành phố Hồ Chí Minh biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |