Nội dung toàn văn Công văn 71322/CT-HTr chính sách thuế nhà thầu phụ nước ngoài xây dựng Hà Nội 2015

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

Số: 71322/CT-HTr |

Hà Nội, ngày 05 tháng 11 năm 2015 |

Kính gửi: Thầu phụ thực hiện phần việc

thang máy và thang cuốn tốc độ chậm gói thầu cho DA Lotte Centre HN

(Địa chỉ:

Góc phố Liễu Giai, Đào Tấn, Phường Cống Vị, Ba Đình, Hà Nội)

MST:

0106039656

Trả lời công văn số không số ngày 28/9/2015 của Thầu phụ thực hiện phần việc thang máy và thang cuốn tốc độ chậm gói thầu cho DA Lotte Centre HN (sau đây gọi tắt là Nhà thầu) về chính sách thuế, Cục thuế TP Hà Nội có ý kiến như sau:

- Căn cứ Luật kế toán số 03/2003/QH11 được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XI, kỳ họp thứ 3 thông qua ngày 17/6/2003.

+ Tại khoản 6 Điều 4 quy định:

“6. Kỳ kế toán là khoảng thời gian xác định từ thời điểm đơn vị kế toán bắt đầu ghi sổ kế toán đến thời điểm kết thúc việc ghi sổ kế toán, khóa sổ kế toán để lập báo cáo tài chính.”

+ Tại khoản 1 Điều 30 quy định việc lập báo cáo tài chính:

“1. Đơn vị kế toán phải lập báo cáo tài chính vào cuối kỳ kế toán năm; trường hợp pháp luật có quy định lập báo cáo tài chính theo kỳ kế toán khác thì đơn vị kế toán phải lập theo kỳ kế toán đó.”

- Căn cứ điểm m khoản 2 Điều 7 Quyết định số 87/2004/QĐ-TTg ngày 19/5/2004 của Thủ tướng Chính phủ về quản lý hoạt động của nhà thầu nước ngoài tại Việt Nam trong lĩnh vực xây dựng, quy định quyền và nghĩa vụ của nhà thầu nước ngoài:

“m) Thực hiện các chế độ báo cáo theo quy định trong giấy phép thầu”

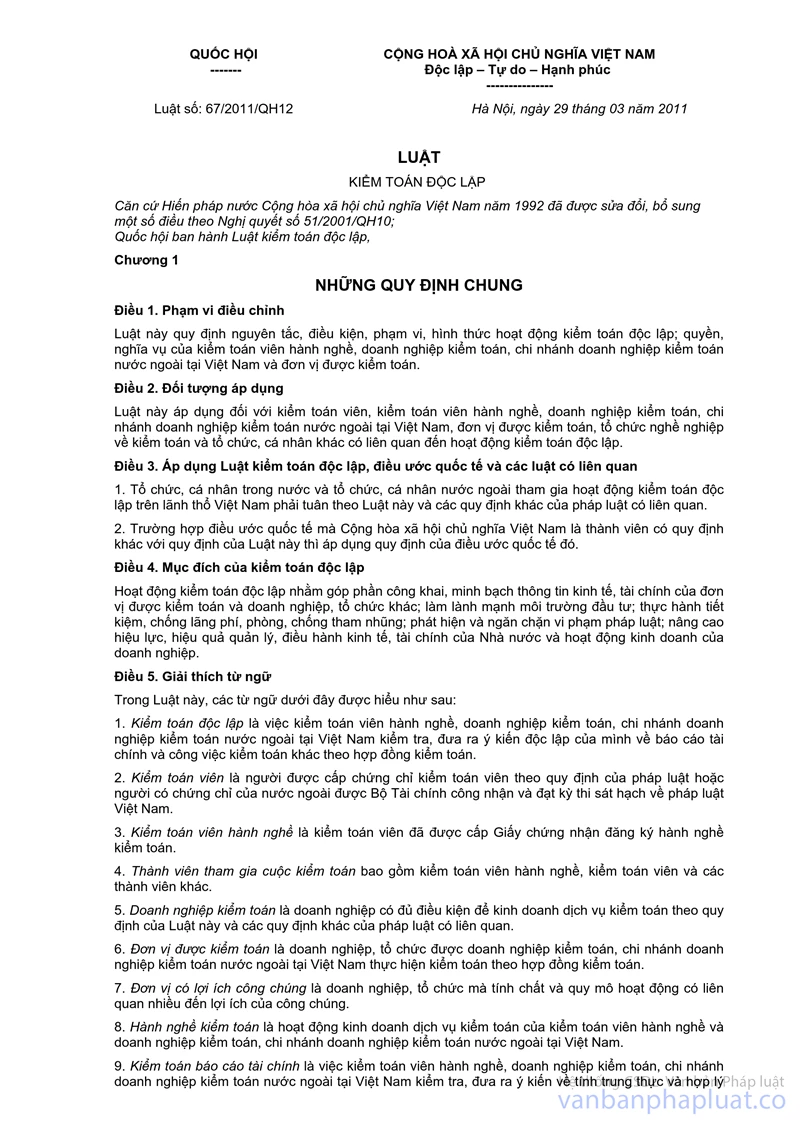

- Căn cứ khoản 3 Điều 9 Luật Kiểm toán độc lập số 67/2011/QH12 được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XII, kỳ họp thứ 9 thông qua ngày 29/3/2011, quy định về kiểm toán bắt buộc:

"Doanh nghiệp, tổ chức bắt buộc phải kiểm toán khi nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền và khi công khai báo cáo tài chính phải có báo cáo kiểm toán đính kèm; trường hợp cơ quan nhà nước khi nhận báo cáo tài chính của doanh nghiệp, tổ chức bắt buộc phải kiểm toán mà không có báo cáo kiểm toán đính kèm thì có trách nhiệm thông báo với cơ quan nhà nước có thẩm quyền để xử lý theo quy định của pháp luật"

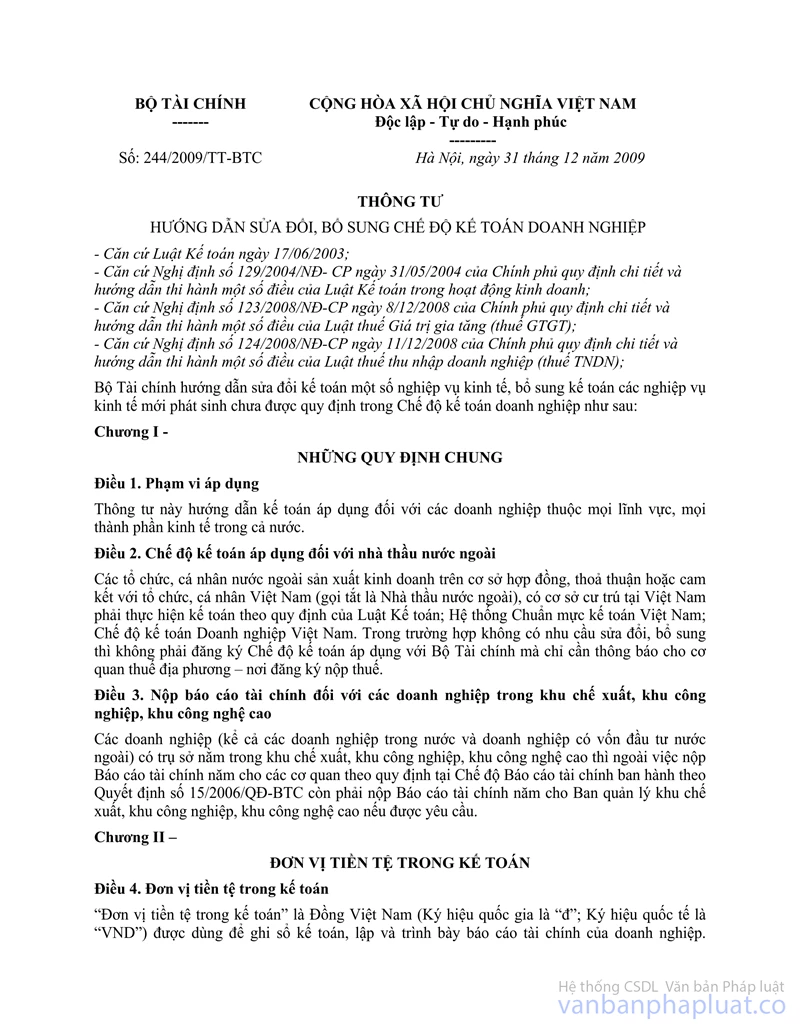

- Căn cứ Điều 12 Thông tư số 244/2009/TT-BTC ngày 31/12/2009 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Chế độ kế toán Doanh nghiệp, quy định việc lập, nộp báo cáo tài chính và kiểm toán báo cáo tài chính:

“Nhà thầu nước ngoài phải lập Bảng Cân đối tài khoản (Phụ lục kèm theo) và Bản thuyết minh báo cáo tài chính. Các nhà thầu nước ngoài nộp thuế giá trị gia tăng theo phương pháp khấu trừ, thuế thu nhập doanh nghiệp theo phương pháp doanh thu trừ (-) chi phí thì còn phải lập Báo cáo kết quả hoạt động kinh doanh. Nhà nước khuyến khích Nhà thầu nước ngoài thực hiện kiểm toán báo cáo tài chính vì mục đích thuế (trừ trường hợp kê khai, nộp thuế theo phương pháp ấn định). Các báo cáo tài chính của Nhà thầu nước ngoài phải nộp cho Cục Thuế địa phương, Cơ quan cấp Giấy phép nhận thầu hoặc Giấy phép hoạt động, Cục Thống kê địa phương.”

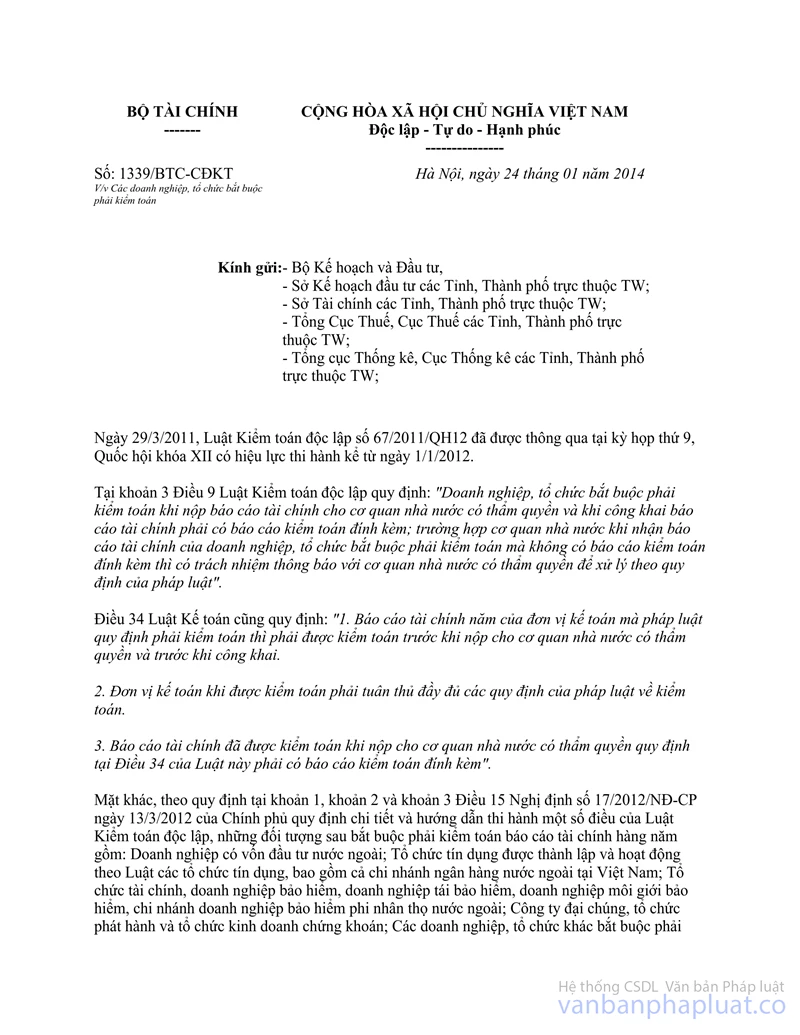

- Căn cứ công văn số 1339/BTC-CĐKT ngày 24/01/2014 của Bộ Tài chính về các doanh nghiệp, tổ chức bắt buộc phải kiểm toán:

“…. những đối tượng sau bắt buộc phải kiểm toán báo cáo tài chính hàng năm gồm: Doanh nghiệp có vốn đầu tư nước ngoài; Tổ chức tín dụng được thành lập và hoạt động theo Luật các tổ chức tín dụng, bao gồm cả chi nhánh ngân hàng nước ngoài tại Việt Nam; Tổ chức tài chính, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, doanh nghiệp môi giới bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phí nhân thọ nước ngoài; Công ty đại chúng, tổ chức phát hành và tổ chức kinh doanh chứng khoán; Các doanh nghiệp; tổ chức khác bắt buộc phải kiểm toán theo quy định của pháp luật có liên quan và các doanh nghiệp, tổ chức phải được doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm toán.”

Căn cứ các quy định trên, Cục thuế TP Hà Nội có ý kiến như sau:

Nhà thầu thực hiện kê khai thuế GTGT theo phương pháp khấu trừ thì không thuộc đối tượng bắt buộc phải kiểm toán báo cáo tài chính trước khi nộp cho cơ quan có thẩm quyền. Trường hợp Nhà thầu thực hiện kiểm toán báo cáo tài chính vì mục đích thuế thì báo cáo tài chính phải thực hiện nộp theo năm tài chính.

Cục thuế TP Hà Nội trả lời để Nhà thầu được biết và thực hiện./.

|

Nơi nhận: |

KT. CỤC TRƯỞNG |