Nội dung toàn văn Công văn 717/TCT-CS đối tượng gia hạn nộp thuế giá trị gia tăng

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 717/TCT-CS |

Hà Nội, ngày 06 tháng 03 năm 2013 |

Kính gửi: Cục Thuế thành phố Hà Nội.

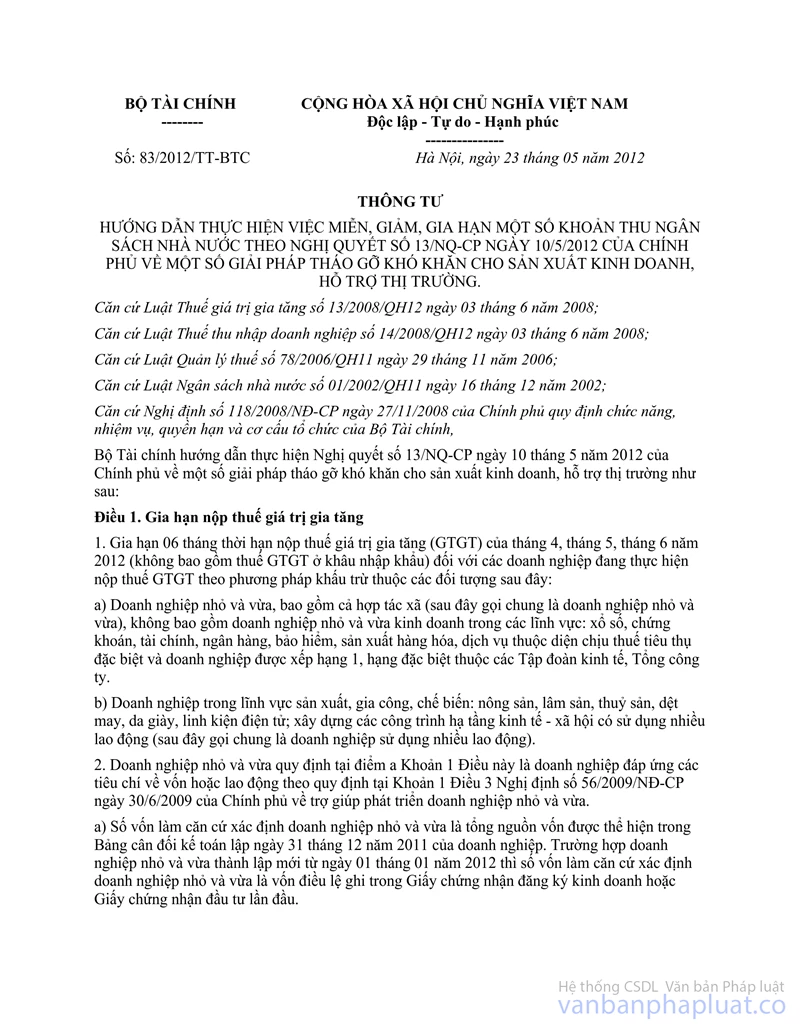

Trả lời công văn số 33195/CT-HTr ngày 17/12/2012 của Cục Thuế thành phố Hà Nội nêu vướng mắc về đối tượng được gia hạn nộp thuế theo Thông tư số 83/2012/TT-BTC ngày 23/05/2012 của Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

Căn cứ Luật Doanh nghiệp số 60/2005/QH11 ngày 29 tháng 11 năm 2005 của Quốc hội.

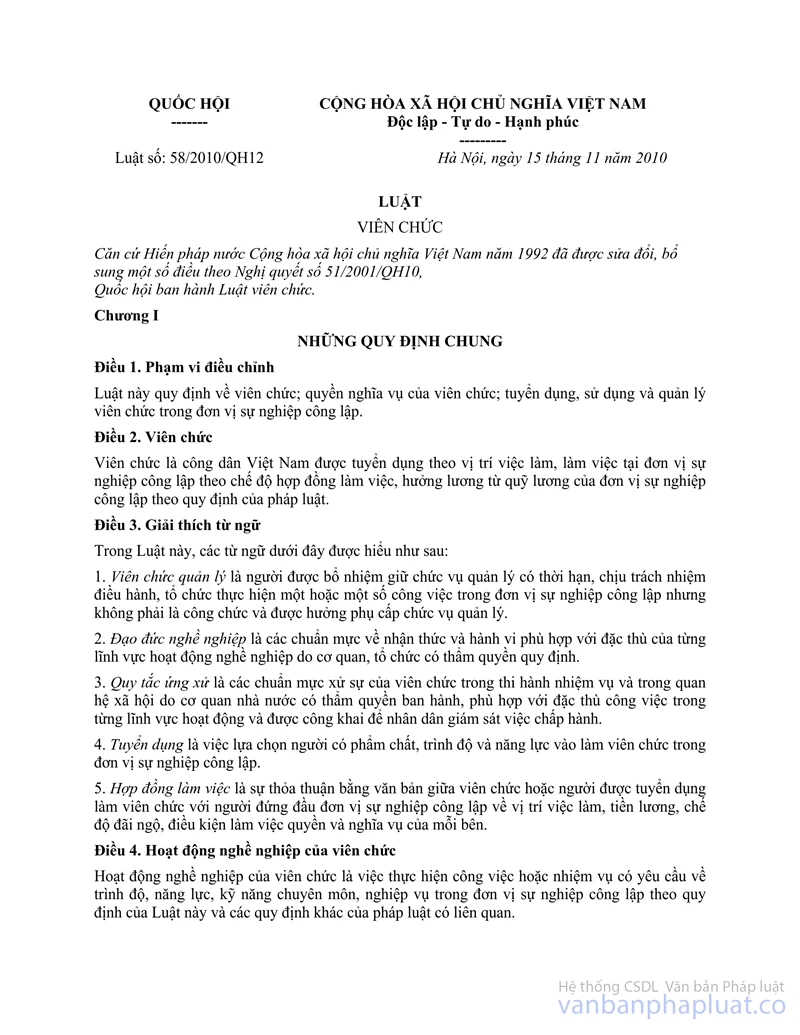

Căn cứ Khoản 1, Khoản 2 Điều 9 Luật Viên chức số 58/2010/QH12 quy định đơn vị sự nghiệp công lập và cơ cấu tổ chức quản lý hoạt động của đơn vị sự nghiệp công lập.

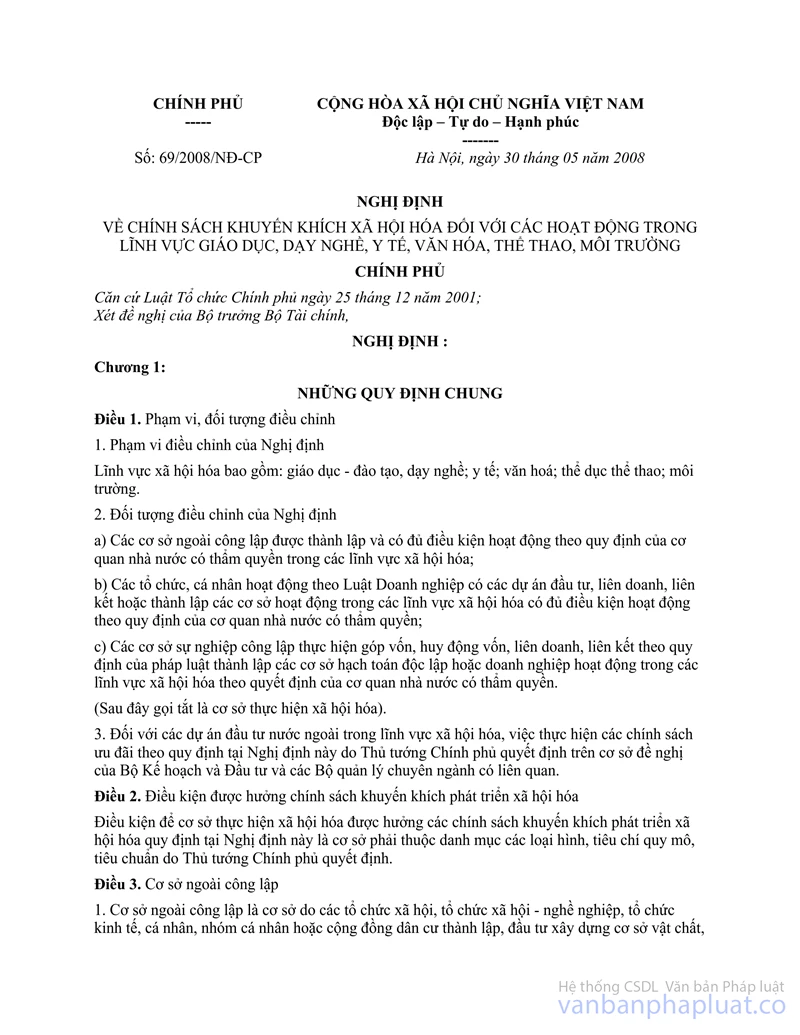

Căn cứ Điều 3 Nghị định số 69/2008/NĐ-CP ngày 30/05/2008 của Chính phủ về chính sách khuyến khích xã hội hóa đối với các hoạt động trong lĩnh vực giáo dục, dạy nghề, y tế, văn hóa, thể thao, môi trường quy định cơ sở ngoài công lập.

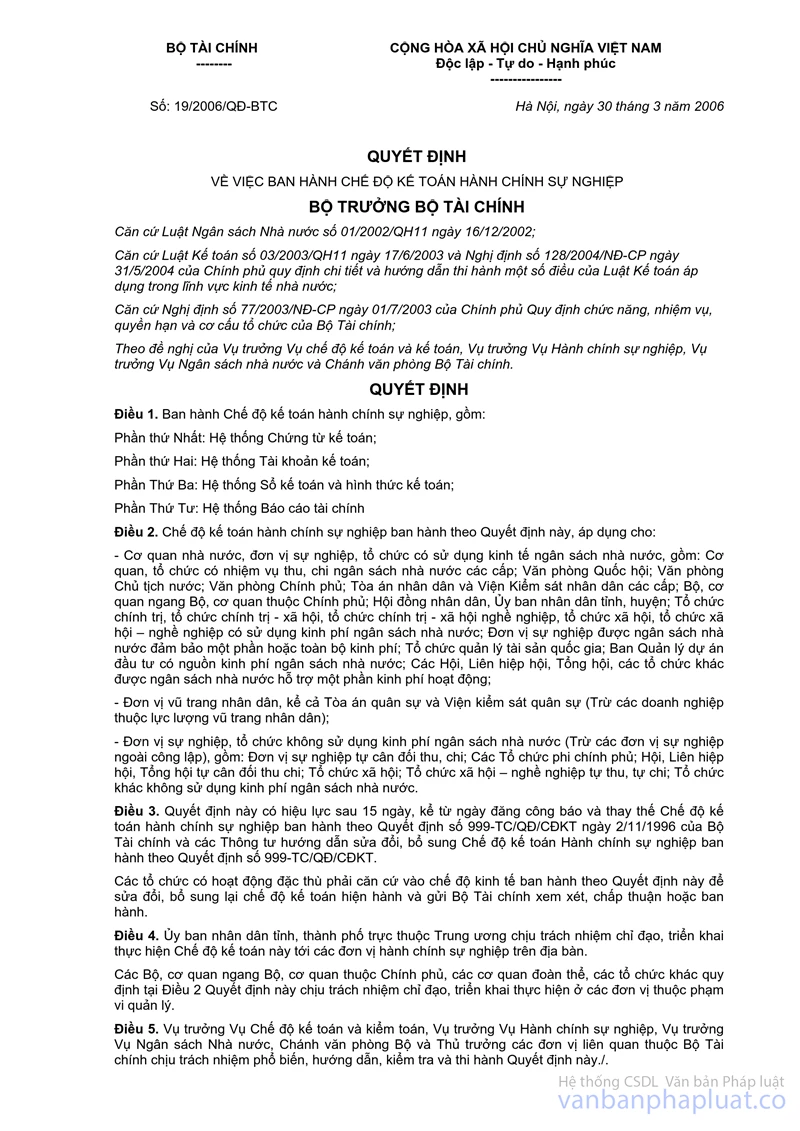

Căn cứ Điều 2 Quyết định số 19/2006/QĐ-BTC ngày 30/03/2006 của Bộ Tài chính về việc ban hành Chế độ kế toán hành chính sự nghiệp quy định đối tượng áp dụng.

Căn cứ Điểm d, khoản 2, Điều 1 Thông tư số 83/2012/TT-BTC ngày 23/05/2012 của Bộ Tài chính hương dẫn thực hiện miễn, giảm, gia hạn nộp thuế.

Căn cứ quy định trên, Tạp chí thuỷ sản Việt Nam là đơn vị sự nghiệp của tổ chức xã hội, tổ chức xã hội - nghề nghiệp nên thuộc đối tượng không áp dụng gia hạn 06 tháng thời hạn nộp thuế GTGT đối với đối tượng là tổ chức kinh tế là đơn vị sự nghiệp quy định tại Điểm d, Khoản 2, Điều 1 Thông tư số 83/2012/TT-BTC ngày 23/05/2012 của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục Thuế thành phố Hà Nội biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |