Nội dung toàn văn Công văn 727/TCT-TS chính sách miễn, giảm tiền sử dụng đất xây dựng nhà tình nghĩa

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 727/TCT-TS |

Hà Nội, ngày 28 tháng 02 năm 2006 |

Kính gửi: Cục thuế tỉnh Vĩnh Long

Trả lời công văn số 48/CT/TTHT ngày 07/02/2006 của Cục thuế tỉnh Vĩnh Long hỏi về việc chính sách miễn, giảm tiền sử dụng đất đối với đất xây dựng nhà tình nghĩa, Tổng cục Thuế có ý kiến như sau:

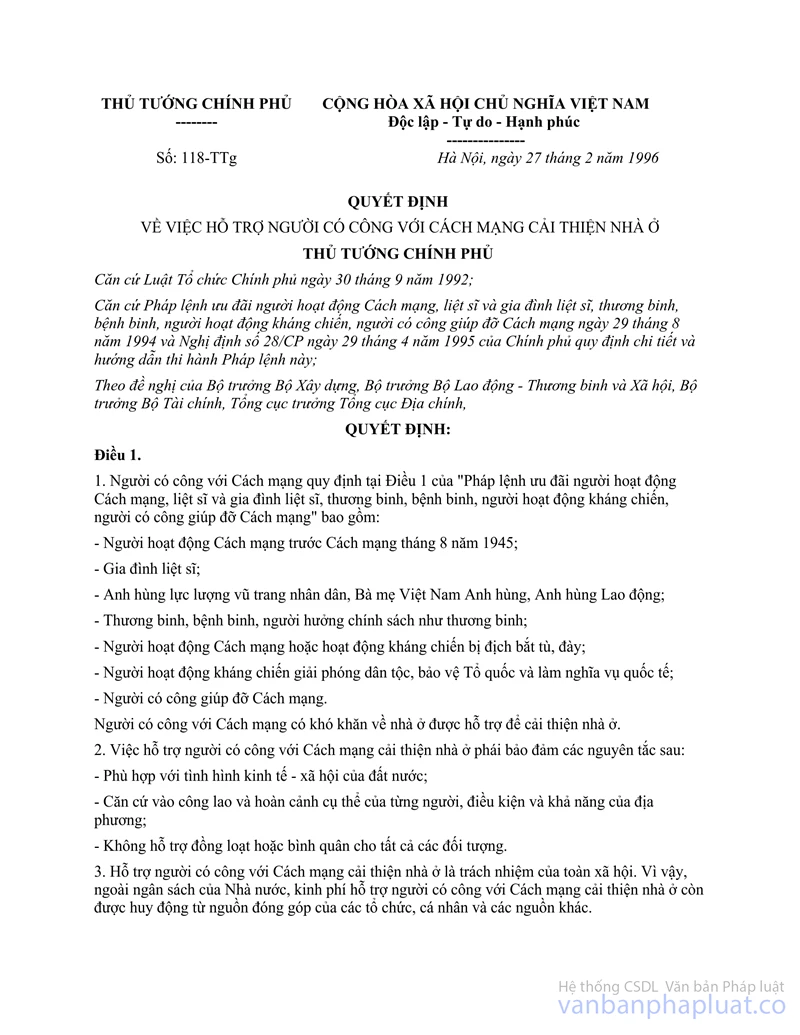

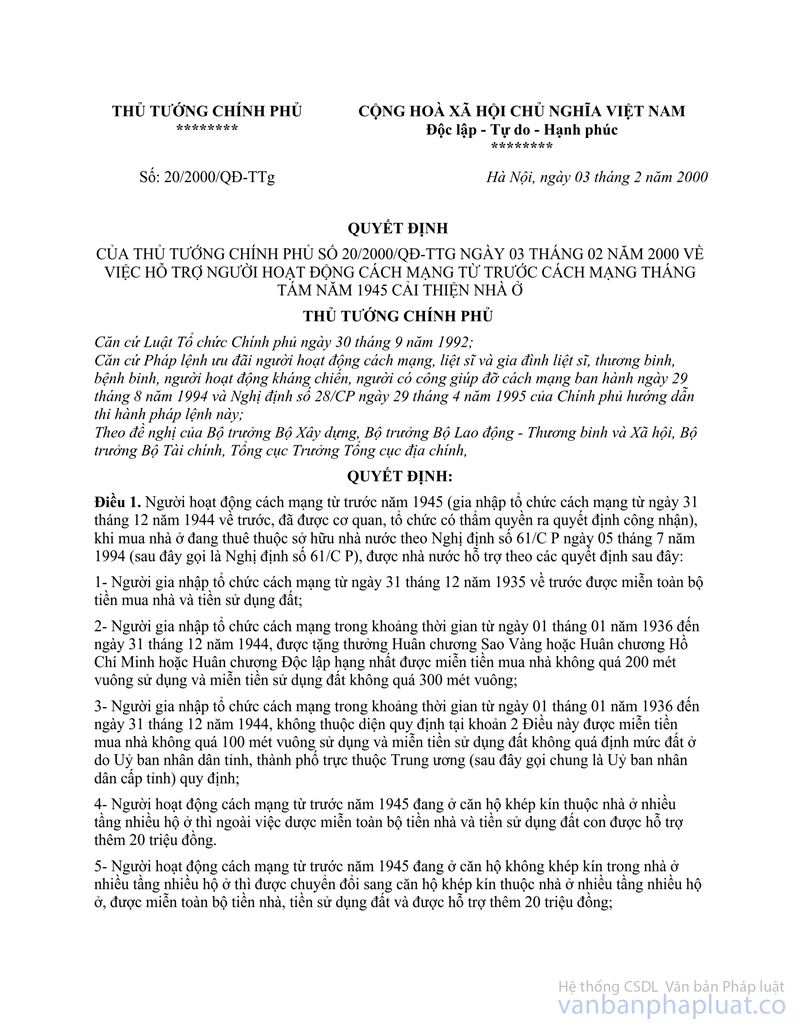

Trường hợp, nếu hộ gia đình, cá nhân được Nhà nước giao đất để xây dựng nhà ở hoặc xây dựng nhà tình nghĩa là hộ gia đình, cá nhân thuộc đối tượng người có công với Cách mạng quy định tại Quyết định số 118/TTg ngày 27/02/1996 của Thủ tướng Chính phủ về hỗ trợ người có công với Cách mạng cải thiện nhà ở và Quyết định số 20/2000/QĐ-TTg ngày 03/02/2000 của Thủ tướng Chính phủ về hỗ trợ người hoạt động Cách mạng từ trước Cách mạng tháng Tám năm 1945 cải thiện nhà ở thì diện tích đất ở được giao trong hạn mức để xây dựng nhà ở ( hoặc nhà tình nghĩa) của hộ gia đình, cá nhân này được miễn tiền sử dụng đất theo quy định tại Điểm 3, Mục II, Phần C, Thông tư số 117/2004/TT-BTC ngày 07/12/2004 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 198/2004/NĐ-CP ngày 3/12/2004 của Chính phủ về thu tiền sử dụng đất hoặc được giảm tiền sử dụng đất theo quy định tại Điểm 2, Mục III, Phần C, Thông tư số 117/2004/TT-BTC nêu trên.

Như vậy, trường hợp nếu ông Nguyễn Minh Đức thuộc đối tượng người có công với Cách mạng quy định tại Quyết định số 118/TTg ngày 27/02/1996 của Thủ tướng Chính phủ về hỗ trợ người có công với Cách mạng cải thiện nhà ở và Quyết định số 20/2000/QĐ-TTg ngày 03/02/2000 của Thủ tướng Chính phủ về hỗ trợ người hoạt động Cách mạng từ trước Cách mạng tháng Tám năm 1945 cải thiện nhà ở được cấp đất để xây dựng nhà tình nghĩa thì ông Đức được miễn hoặc giảm tiền sử dụng đất đối với diện tích ở được giao trong hạn mức theo quy định nêu trên.

Trường hợp nếu ông Đức không thuộc đối tượng là người có công với Cách mạng quy định tại các văn bản pháp luật trên thì ông Đức không thuộc diện được miễn, giảm tiền sử dụng đất.

Tổng cục Thuế đề nghị Cục thuế tỉnh Vĩnh Long thực hiện chính sách miễn, giảm tiền sử dụng đất đối với hộ gia đình, người có công với Cách mạng theo đúng quy định của pháp luật./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |