Nội dung toàn văn Công văn 72984/CT-TTHT 2017 chính sách thuế giá trị gia tăng Hà Nội

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

Số: 72984/CT-TTHT |

Hà Nội, ngày 13 tháng 11 năm 2017 |

Kính gửi: Công ty TNHH Fusa Toàn Cầu

(Địa chỉ: Số

3c Thi Sách, P. Ngô Thị Nhậm, Quận

Hai Bà Trưng, TP Hà Nội

MST:

0107719904)

Trả lời công văn số 1010/FUSA-2017 ngày 10/10/2017 của Công ty TNHH Fusa Toàn Cầu (sau đây gọi tắt là Công ty) đề nghị giải đáp chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

- Căn cứ Điều 3 Luật số 71/2014/QH13 ngày 26/11/2014 bổ sung khoản 3a vào sau khoản 3 Điều 5 của Luật thuế giá trị gia tăng số 13/2008/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 31/2013/QH13 quy định về đối tượng không chịu thuế GTGT như sau:

“3a. Phân bón; máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp; tàu đánh bắt xa bờ; thức ăn gia súc, gia cầm và thức ăn cho vật nuôi khác;”

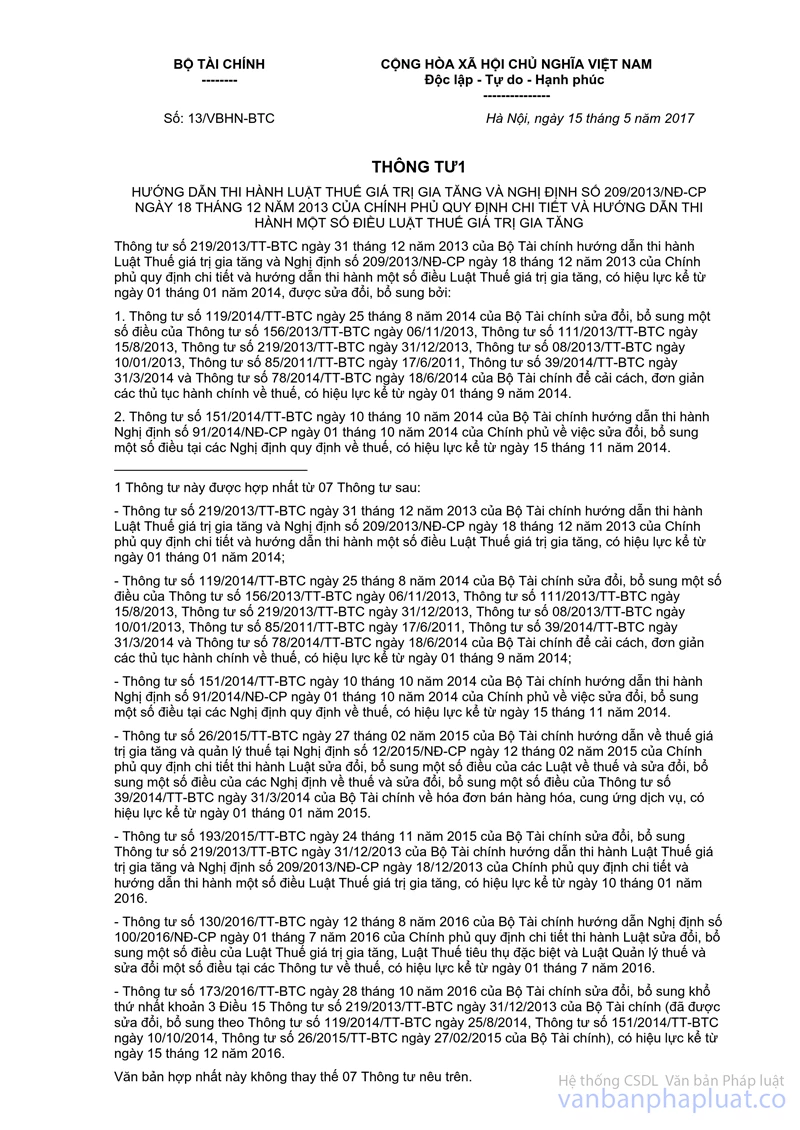

- Căn cứ Thông tư số 14/VBHN-BTC ngày 15/05/2017 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/07/2013 của Chính phủ:

+ Tại Điều 11 hướng dẫn khai thuế giá trị gia tăng (GTGT);

+ Tại Điều 12 hướng dẫn khai thuế thu nhập doanh nghiệp (TNDN);

+ Tại Điều 16 hướng dẫn khai, nộp thuế thu nhập cá nhân (TNCN).

- Căn cứ Điều 3 Thông tư số 13/VBHN-BTC ngày 15/05/2017 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế GTGT và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật thuế GTGT hướng dẫn người nộp thuế GTGT như sau:

"Người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa, mua dịch vụ từ nước ngoài chịu thuế GTGT (sau đây gọi là người nhập khẩu)...”

- Căn cứ Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

- Căn cứ khoản 2 Điều 1 Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ sửa đổi Điều 5 Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định:

“5. Tổ chức kinh doanh có thể đồng thời cùng lúc sử dụng nhiều hình thức hóa đơn khác nhau. Nhà nước khuyến khích hình thức hóa đơn điện tử”.

- Căn cứ Khoản 3 Điều 3 Thông tư số 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ">39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ hướng dẫn các hình thức hóa đơn như sau:

"3. Hình thức hóa đơn.

Hóa đơn được thể hiện bằng các hình thức sau:

a) Hóa đơn tự in là hóa đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hóa, cung ứng dịch vụ;

b) Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành;

c) Hóa đơn đặt in là hóa đơn do các tổ chức đặt in theo mẫu để sử dụng cho hoạt động bán hàng hóa, cung ứng dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán cho các tổ chức, hộ, cá nhân."

- Căn cứ Thông tư số 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ.

- Căn cứ Chương IV Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật thuế TNDN quy định về việc ưu đãi thuế TNDN.

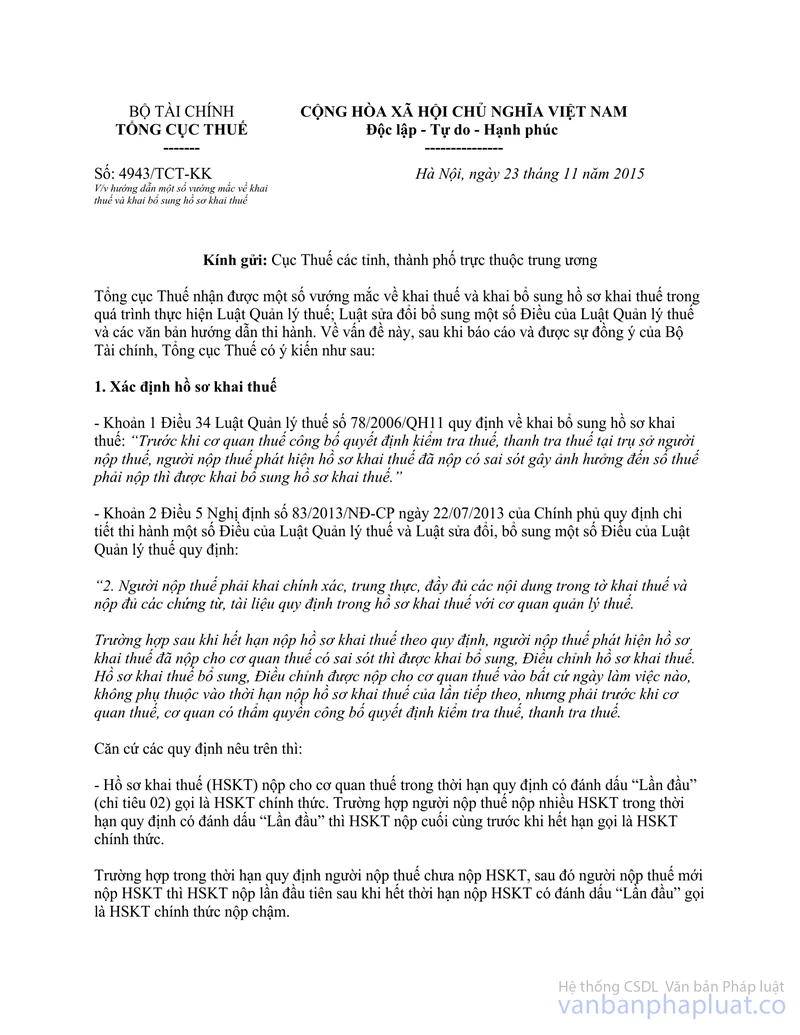

- Căn cứ Điều 7 công văn số 4943/TCT-KK ngày 23/11/2015 của Tổng cục Thuế hướng dẫn một số vướng mắc về khai thuế và khai bổ sung hồ sơ khai thuế hướng dẫn:

"...Căn cứ hướng dẫn trên, trường hợp người nộp thuế chỉ sản xuất kinh doanh hàng hóa dịch vụ không chịu thuế GTGT thì không phải kê khai, nộp thuế GTGT."

Căn cứ các quy định nêu trên, Cục Thuế TP Hà Nội trả lời theo nguyên tắc như sau:

- Về việc ghi nhận hàng hóa là góp vốn chủ sở hữu không thuộc thẩm quyền của Cục Thuế TP Hà Nội. Đề nghị Công ty liên hệ với cơ quan đăng ký kinh doanh để được hướng dẫn cụ thể.

- Về các ưu đãi thuế TNDN: ngành nghề xuất nhập khẩu, buôn bán hàng hóa phục vụ nông nghiệp không thuộc lĩnh vực được hưởng ưu đãi thuế TNDN quy định tại Chương IV Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ.

- Về kê khai thuế GTGT, TNDN và TNCN: Công ty thực hiện kê khai theo hướng dẫn tại Điều 11, Điều 12, Điều 16 Thông tư số 14/VBHN-BTC ngày 15/05/2017 của Bộ Tài chính nêu trên. Trường hợp Công ty chỉ kinh doanh hàng hóa dịch vụ không chịu thuế GTGT (phân bón) thì không phải kê khai thuế, nộp thuế GTGT.

- Về việc sử dụng hóa đơn: Công ty căn cứ vào các hình thức hóa đơn quy định tại Khoản 3 Điều 3 Thông tư số 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ">39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính và tình hình thực tế tại đơn vị để lựa chọn hình thức hóa đơn cho phù hợp. Nhà nước khuyến khích hình thức hóa đơn điện tử.

- Về thuế xuất khẩu, thuế nhập khẩu: đề nghị Công ty liên hệ với cơ quan hải quan để được hướng dẫn.

Trường hợp có vướng mắc cụ thể, đề nghị Công ty liên hệ với Phòng kiểm tra thuế số 1 để được hướng dẫn cụ thể.

Cục Thuế TP Hà Nội trả lời để Công ty TNHH Fusa Toàn cầu được biết và thực hiện./.

|

|

KT. CỤC TRƯỞNG |