Nội dung toàn văn Công văn 7358/TCHQ-VP năm 2013 trả lời vướng mắc Hiệp hội doanh nghiệp Nhật Bản

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 7358/TCHQ-VP |

Hà Nội, ngày 29 tháng 11 năm 2013 |

|

Kính gửi: |

Hiệp hội Doanh nghiệp Nhật Bản tại

TP Hồ Chí Minh. |

Tổng cục Hải quan xin gửi lời chào trân trọng và cảm ơn những trao đổi góp ý chân thành của Quý Hiệp hội Doanh nghiệp Nhật Bản tại TP. Hồ Chí Minh đối với Hải quan Việt Nam trong buổi làm việc ngày 20/11/2013.

Thời gian qua, quan hệ đối tác giữa cơ quan Hải quan Việt Nam và cộng đồng doanh nghiệp Nhật Bản đã mang lại những kết quả tốt đẹp, khẳng định sự hiệu quả và hiệu lực trong hợp tác toàn diện. Cơ quan Hải quan Việt Nam đã triển khai các chương trình tạo thuận lợi thương mại như xây dựng và thực hiện chương trình Tuyên ngôn phục vụ khách hàng, chương trình quy tắc ứng xử, triển khai dự án thông quan tự động. Những thành công ban đầu đó cũng được sự trợ giúp tối đa của cơ quan Hải quan Nhật Bản. Khi có cơ hội tiếp xúc với Lãnh đạo cấp cao hai nước, Hải quan Việt Nam mong rằng, Quý Hiệp hội sẽ cùng phản ánh sự nỗ lực, cố gắng của các bên nhằm đạt được những thành công hơn nữa trong quan hệ hợp tác chiến lược.

Dưới sự giúp đỡ của Chính phủ và Hải quan Nhật Bản, Hải quan Việt Nam đang triển khai dự án thông quan tự động VNACCS/VCIS với mục đích tối đa hóa thuận lợi cho thương mại. Căn cứ Thư đề nghị của Quý Hiệp hội, đề xuất một số vấn đề liên quan đến thủ tục hải quan khi thực hiện dự án, Tổng cục Hải quan có ý kiến như sau:

1. Những vấn đề liên quan đến VNACCS: gửi kèm phụ lục 1.

2. Những vấn đề liên quan đến lệ phí:

- Thuế hóa các loại lệ phí không chính thức: gửi kèm phụ lục 2.1.

- Chấn chỉnh việc chỉ đạo đối với vi phạm quy định về hành lý xách tay tại sân bay: gửi kèm phụ lục 2.2.

3. Những vấn đề liên quan đến hải quan khác:

- Minh bạch hóa quy định trong thông tư: gửi kèm phụ lục 3.1.

- Điều chỉnh trước khi đưa ra thông tư: gửi kèm phụ lục 3.1.

- Cải tiến cơ chế, quy định trong lĩnh vực HS code: gửi kèm phụ lục 3.2.

- Chấn chỉnh quy định liên quan đến xác định giá tính thuế: gửi kèm phụ lục 3.2.

- Việc truy cứu lại những trường hợp ghi sai dù nhỏ, đơn giản trong giấy chứng nhận xuất xứ hàng hóa: gửi kèm phụ lục 3.3

Trong quá trình thực hiện, nếu phát sinh những vướng mắc do quy định chưa rõ ràng, Tổng cục Hải quan sẵn sàng tiếp nhận những phản ánh của Quý Hiệp hội để xử lý kịp thời; đồng thời, đề nghị Quý Hiệp hội hỗ trợ, kêu gọi cộng đồng doanh nghiệp trong và ngoài Hiệp hội tham gia 100% vào dự án VNACCS/VCIS, nhằm đảm bảo thành công của dự án.

Trân trọng./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |

PHỤ LỤC 1

NHỮNG VẤN ĐỀ LIÊN QUAN ĐẾN VNACCS

1. Về đảm bảo đối với luồng xanh

Hệ thống VNACCS/VCIS là một hệ thống quản lý hải quan toàn diện trên đầy đủ các mặt từ quy trình thủ tục đến công cụ thực thi cho các bên liên quan. Như vậy, đây là một bước chuyển lớn của ngành hải quan trong việc cải cách thủ tục hành chính, với phương thức quản lý hiện đại áp dụng quản lý rủi ro (qua hệ thống VCIS), giúp ngành hải quan và doanh nghiệp giảm được áp lực về thời gian, nhân lực và các chi phí quản lý phát sinh, nâng cao hiệu quả, hiệu suất làm việc với độ chính xác cao, nâng cao tinh thần trách nhiệm, tính chuyên nghiệp và đạo đức của công chức hải quan, nâng cao hình ảnh ngành hải quan đối với xã hội, các cơ quan quản lý nhà nước và cộng đồng doanh nghiệp, dữ liệu đồng bộ và tập trung cấp Tổng cục. Do vậy, việc thực hiện hệ thống VNACCS/VCIS càng khẳng định bước đi của ngành hải quan là đúng đắn, mang lại hiệu quả không chỉ ngành hải quan mà cả đối với xã hội, thực hiện cam kết quốc tế.

Thông qua kết quả đánh giá rủi ro (dựa trên các tiêu chí đánh giá) trên hệ thống VCIS, Hệ thống VNACCS sẽ tự động phân luồng (xanh/vàng/đỏ) đối với hàng hóa xuất khẩu, nhập khẩu.

Do đó, việc tăng cường công tác quản lý rủi ro trên hệ thống VCIS không làm mất đi tính khách quan của việc phân luồng (xanh/vàng/đỏ) của cơ quan hải quan, vẫn đảm bảo tỷ lệ phân luồng như hiện nay và sẽ không làm cản trở việc lưu thông hàng hóa tại các cửa khẩu (như phản ánh của Hiệp hội).

2. Không cần bản gốc Giấy phép nhập khẩu

Dự thảo Thông tư quy định thủ tục hải quan điện tử đối với hàng hóa xuất khẩu, nhập khẩu thương mại triển khai hệ thống VNACCS/VCIS (viết tắt là "Dự thảo Thông tư") quy định sử dụng tờ khai hải quan điện tử trên hệ thống VNACCS là tờ khai gốc, người khai hải quan không phải in tờ khai hải quan điện tử trong quá trình làm thủ tục hải quan.

Theo đó, cơ quan hải quan dự kiến làm việc và trao đổi với các Bộ, ngành để sử dụng thống nhất tờ khai hải quan điện tử trên hệ thống VNACCS và các cơ quan quản lý nhà nước sẽ được cấp tài khoản để truy cập vào hệ thống VNACCS.

Đồng thời, cơ quan hải quan sẽ tổ chức tuyên truyền, làm việc với các cơ quan liên quan đảm bảo quy định này, không cản trở hoạt động của doanh nghiệp

3. Sử dụng tiếng Anh

Tại Dự thảo Thông tư quy định có thể sử dụng tiếng Anh hoặc tiếng Việt trong khai báo trên hệ thống VNACCS. Cơ quan hải quan đã tập huấn tại các Cục Hải quan tỉnh, thành phố và doanh nghiệp và tổ chức triển khai quán triệt để không gây khó khăn cho doanh nghiệp.

4. Thêm chức năng quản lý thanh khoản

Để giải quyết các vướng mắc của doanh nghiệp (như phản ánh), Tổng cục Hải quan đã nghiên cứu và chỉnh sửa tại Dự thảo Thông tư quy định thủ tục hải quan điện tử đối với hàng hóa xuất khẩu, nhập khẩu thương mại phục vụ triển khai hệ thống VNACCS/VCIS (thay thế Thông tư 196/2012/TT-BTC). Theo đó, tại Dự thảo Thông tư quy định doanh nghiệp tự chịu trách nhiệm về việc khai và sử dụng hàng hóa đúng mục đích đồng thời gửi cơ quan hải quan báo cáo nhập - xuất - tồn trên hệ thống (theo số tổng, không báo cáo chi tiết như trước); cơ quan hải quan chỉ kiểm tra trên cơ sở quản lý rủi ro. Hiện nay cơ quan hải quan đang hoàn thiện hệ thống, theo đó đối với các Chi cục Hải quan đã sẵn sàng triển khai thì sử dụng báo cáo cân đối bằng điện tử, đối với các Chi cục Hải quan chưa triển khai bằng điện tử thì sử dụng báo cáo bằng giấy.

Tuy nhiên, về lâu dài, đề nghị Hiệp hội Doanh nghiệp Nhật Bản có ý kiến với Chính phủ Nhật hỗ trợ Việt Nam bổ sung chức năng này trên hệ thống VNACCS tạo thuận lợi cho cả doanh nghiệp và cơ quan quản lý./.

PHỤ LỤC 2.1

THUẾ HÓA CÁC LOẠI LỆ PHÍ KHÔNG CHÍNH THỨC

- Tổng cục Hải quan khẳng định: theo quy định của pháp luật Hải quan, cũng như các quy trình, quy chế nghiệp vụ hải quan, trong từng khâu nghiệp vụ không có bất cứ điều, khoản nào quy định về Thuế hóa các lệ phí không chính thức (chi trả các khoản phí ngoài Thuế, phí, lệ phí theo quy định của luật pháp Việt Nam). Tuy nhiên, việc gây khó dễ cho doanh nghiệp để được "bồi dưỡng" là không nhiều nhưng đã làm ảnh hưởng đến hình ảnh, uy tín của ngành Hải quan.

Thời gian qua, ngành Hải quan đã có nhiều giải pháp phòng ngừa, ngăn chặn, chấn chỉnh, xử lý tình trạng gây phiền hà, sách nhiễu, tiêu cực, tham nhũng trong cán bộ, công chức Hải quan đã được thể hiện rất cụ thể trong các văn bản chỉ đạo của Ngành như:

- Áp dụng 10 giải pháp để ngăn chặn và chấm dứt tệ gây phiền hà, sách nhiễu, tiêu cực trong cán bộ, công chức HQ được thể hiện tại Quyết định số 517/TCHQ/TCCB ngày 17/6/2004.

- Ban hành "Mười điều kỷ cương của công chức Hải quan Việt Nam" được thể hiện tại Quyết định số 1395/TCHQ/QĐ/TCCB ngày 03/12/2004.

- Tăng cường kỷ cương, kỷ luật hành chính, phòng chống các biểu hiện tiêu cực, tham nhũng của cán bộ, công chức hải quan được thể hiện tại Chỉ thị số 1461/CT-TCHQ ngày 30/6/2008.

- Ban hành Quy tắc ứng xử của công chức, viên chức, người hợp đồng lao động ngành Hải quan được thể hiện tại Quyết định số 557/QĐ-TCHQ ngày 18/02/2013.

- Ban hành "Tuyên ngôn phục vụ khách hàng" của Hải quan Việt Nam được thể hiện tại Quyết định số 225/QĐ-TCHQ ngày 09/02/2011.

- Ban hành "Quy chế giám sát, kiểm tra đột xuất trong ngành Hải quan" được thể hiện tại Quyết định số 1952/QĐ-TCHQ ngày 10/9/2012.

- Ban hành "Quy định trách nhiệm và xử lý trách nhiệm người đứng đầu, cấp phó của người đứng đầu các đơn vị khi để vụ, việc sai phạm xảy ra trong đơn vị, lĩnh vực công tác do mình quản lý, phụ trách" được thể hiện tại Quyết định số 1458/QĐ-TCHQ ngày 08/5/2013.

- Tổng cục Hải quan đang đẩy mạnh thực hiện kế hoạch áp dụng phương thức quản lý hải quan hiện đại, áp dụng hệ thống thông quan tự động VNACCS/VCIS, nhằm hạn chế tối đa sự tiếp xúc trực tiếp giữa công chức Hải quan với doanh nghiệp trong quá trình làm thủ tục hải quan. Đây là một trong những giải pháp phòng ngừa, ngăn chặn tình trạng gây phiền hà, sách nhiễu, tiêu cực, tham nhũng của cán bộ, công chức Hải quan.

Tổng cục Hải quan đề nghị sự hợp tác tích cực của Hiệp hội trong phòng chống, ngăn chặn tiêu cực, tham nhũng trong cán bộ, công chức Hải quan, cụ thể:

- Cùng tuân thủ các quy định của pháp luật; giám sát việc làm của cán bộ, công chức Hải quan; không nộp bất cứ khoản lệ phí nào ngoài quy định của pháp luật cho cán bộ, công chức Hải quan trong quá trình làm thủ tục Hải quan.

- Khi làm thủ tục Hải quan, nếu cán bộ, công chức Hải quan nào có bất cứ yêu cầu, đòi hỏi gì ngoài quy định của pháp luật thì phản ảnh kịp thời theo đường dây nóng của Lãnh đạo Cục, Chi cục đã được niêm yết công khai tại nơi làm thủ tục Hải quan hoặc theo đường dây nóng của Tổng cục Hải quan để Tổng cục Hải quan xử lý kịp thời. Điện thoại đường dây nóng:

+ Đặt tại Thanh tra Tổng cục Hải quan (Phòng tiếp dân): 0439. 440. 677.

+ Đặt tại Vụ Tổ chức cán bộ (bộ phận Bảo vệ nội bộ) - Tổng cục HQ: 0439. 440. 828

+ Hộp thư điện tử (Email) tại Cục Công nghệ thông tin và thống kê Hải quan - Tổng cục Hải quan: gopy[email protected].

+ Danh bạ điện thoại trên mạng của ngành Hải quan: www.customs.gov.vn.

+ Đường dây nóng của lực lượng đặc nhiệm của Tổng cục Hải quan: ông Nguyễn Thanh Bình: 0988. 315. 858 hoặc ông Nguyễn Quốc Huy: 0913. 242. 611./.

PHỤ LỤC 2.2

CHẤN CHỈNH VIỆC CHỈ ĐẠO ĐỐI VỚI VI PHẠM QUY ĐỊNH VỀ HÀNH LÝ XÁCH TAY TẠI SÂN BAY

Tại khoản a, c Điều 6 Nghị định 66/2002/NĐ-CP Quy định về định mức hành lý của hành khách xuất cảnh, nhập cảnh nêu rõ:

- Đối với rượu mang theo người của hành khách nhập cảnh được hưởng theo định mức mang không quá (đối với rượu từ 22 độ trở lên định mức là 1,51. Đối với rượu có nồng độ dưới 22 độ định mức là 21). Người nhập cảnh được phép mang theo 01 chai, lọ, can, bình có thể tích không quá 11 thì được hưởng miễn thuế theo quy định. Đối với trường hợp mang vượt định mức nêu trên phải nộp thuế phần vượt theo quy định của pháp luật.

- Đối với hành lý, hàng hóa phục vụ cho mục đích chuyến đi thì được hưởng định mức miễn thuế theo quy định. Trường hợp khách nhập cảnh mang theo hàng hóa (số lượng lớn vượt quá mục đích sử dụng cho chuyến đi) thì phải nộp thuế và xuất trình các giấy tờ cần thiết (giấy phép chuyên ngành của các cơ quan đơn vị quản lý khác) thì mới được thông quan.

Đề nghị của Quý hiệp hội đã được Tổng cục Hải quan thực hiện đúng, đủ theo quy định hiện hành, tại công văn số 1333/TCHQ-GSQL ngày 30/3/2011 hướng dẫn về việc sử dụng tờ khai NC-XC có nêu rõ Chi cục hải quan sân bay Quốc tế có trách nhiệm lập các bảng, biển đặt tại những vị trí thuận lợi ở nhà ga để thông báo về định mức phải khai báo hải quan của hành khách XNC.

Tuy nhiên để đảm bảo thông tin đầy đủ cho khách nhập cảnh trước khi nhập cảnh vào Việt Nam tránh trường hợp khi khách nhập cảnh mới có thông tin về tiêu chuẩn hành lý, trong thời gian tới Tổng cục Hải quan sẽ phối hợp với các hãng hàng không để cung cấp về định mức tiêu chuẩn hành lý miễn thuế, định mức ngoại tệ, hàng hóa phải khai báo để khách nhập cảnh chủ động khai báo./.

PHỤ LỤC 3.1

NHỮNG VẤN ĐỀ LIÊN QUAN ĐẾN HẢI QUAN

1. Minh bạch hóa quy định trong thông tư

- Về ý kiến cho rằng quy định trong một số Thông tư là không rõ ràng:

Hiện nay, hệ thống pháp luật của Việt Nam đang dần hoàn thiện để hội nhập với thế giới, việc minh bạch hóa trong thông tư nói riêng và các văn bản pháp luật khác nói chung là một yêu cầu của việc xây dựng, ban hành văn bản. Để thực hiện nhiệm vụ này, cơ quan Hải quan thường xuyên rà soát, xác định các quy định chưa phù hợp để tiến hành đề xuất sửa đổi, tạo thuận lợi cho hoạt động xuất nhập khẩu. Vì vậy, đề nghị Hiệp hội nêu cụ thể các vướng mắc quy định tại các Thông tư để Tổng cục Hải quan xem xét kiến nghị sửa đổi, bổ sung cho phù hợp.

- Tại Thư đề nghị có nêu hai trường hợp:

+ Đối với ví dụ doanh nghiệp nêu về "thời điểm dán nhãn", vấn đề này Tổng cục Hải quan sẽ tiếp tục trao đổi với Bộ Khoa học và Công nghệ để có hướng dẫn cụ thể;

+ Đối với ví dụ doanh nghiệp nêu về "phương pháp thế chấp ngân hàng về phía Hải quan không rõ ràng, phía ngân hàng không giải thích nên doanh nghiệp không thể biết được".

Nội dung hỏi chưa rõ, nếu là vấn đề liên quan đến thế chấp ngân hàng để vay vốn thì thuộc thẩm quyền giải quyết của Ngân hàng. Do đó, Tổng cục Hải quan đề nghị Hiệp hội liên hệ với Ngân hàng để được trả lời.

Nếu là trường hợp bảo lãnh số tiền thuế phải nộp của các tổ chức tín dụng, đề nghị Hiệp hội căn cứ quy định tại Điều 21, Thông tư số 128/2013/TT-BTC ngày 10/09/2013 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu để thực hiện.

- Về việc doanh nghiệp kiến nghị "thiết lập một phòng ban đầu mối hướng dẫn" trong việc trả lời các câu hỏi một cách chính thức.

Hiện nay, ngành Hải quan từ cấp Tổng cục đến cấp Cục Hải quan đều có bộ phận một cửa tiếp nhận và để giải quyết vướng mắc cho doanh nghiệp. Tuy nhiên, việc giải quyết các vụ việc, vướng mắc trong từng lĩnh vực cụ thể có thể do bộ phận chuyên môn của từng đơn vị trực tiếp giải quyết. Ngoài ra theo quy định của Quyết định số 1915/QĐ-TCHQ ngày 17/10/2007 của Tổng cục trưởng Tổng cục Hải quan về việc ban hành quy chế tuyên truyền, hỗ trợ cung cấp thông tin cho người khai hải quan, người nộp thuế thì tại các Chi cục có các tổ giải quyết vướng mắc thuộc các đơn vị để kịp thời tháo gỡ các vướng mắc cho doanh nghiệp đến làm thủ tục hải quan.

2. Điều chỉnh trước khi đưa ra thông tư

- Về ý kiến cho rằng "đưa ra văn bản không nghĩ đến ảnh hưởng với hoạt động thực tế gây ra nhiều xáo trộn buộc phải hủy bỏ. Đề nghị trước khi ban hành quy định mới hãy tiếp thu ý kiến các đơn vị liên quan và thẩm tra kỹ".

Tổng cục Hải quan tiếp thu ý kiến của Hiệp hội để khi xây dựng văn bản quy phạm pháp luật sẽ gửi các Bộ, ban, ngành, Doanh nghiệp có liên quan để lấy ý kiến.

Tuy nhiên, trong quá trình thực thi Tổng cục Hải quan cũng đồng thời phải thực hiện theo nhiều văn bản của các Bộ chuyên ngành khác nhau. Do đó, Tổng cục Hải quan sẽ trao đổi với các Bộ, Ngành về kiến nghị của doanh nghiệp để xem xét, điều chỉnh cho phù hợp.

- Về đề nghị: Để các doanh nghiệp có thể điều chỉnh, nên để khoảng thời gian tối thiểu từ khi ra quyết định đến khi thực thi là 06 tháng.

Theo quy định của Luật Ban hành văn bản thì khi xây dựng văn bản quy phạm pháp luật thì phải đăng tải trên Trang thông tin điện tử (Website) để lấy ý kiến rộng rãi các tổ chức, cá nhân liên quan trong thời hạn 60 ngày; và khi văn bản được ký ban hành thì văn bản sẽ có hiệu lực tối thiểu sau 45 ngày kể từ ngày ký ban hành.

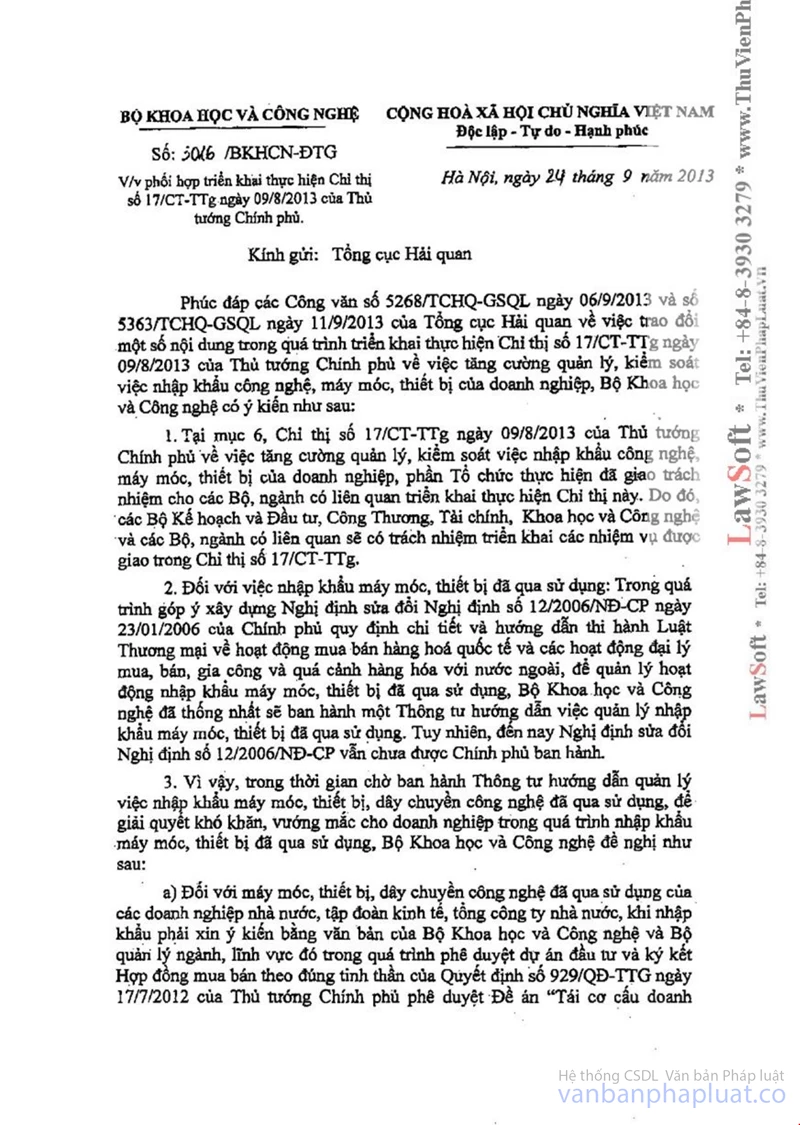

- Về "chỉ thị của Thủ tướng chính phủ liên quan đến nhập khẩu máy móc thiết bị cũ đã qua sử dụng…".

Ngày 09/8/2013, Thủ tướng Chính phủ đã ban hành Chỉ thị số 17/CT-TTg về việc tăng cường quản lý, kiểm soát việc nhập khẩu công nghệ, máy móc, thiết bị của doanh nghiệp. Trong thời gian chờ ban hành Thông tư hướng dẫn việc quản lý nhập khẩu máy móc, thiết bị đã qua sử dụng, ngày 24/9/2013, Bộ Khoa học công nghệ đã có công văn số 3016/BKHCN-ĐTG phối hợp triển khai thực hiện Chỉ thị số 17/CT-TTg ngày 09/8/2013 của Thủ tướng Chính phủ, theo đó đã giải quyết được các vướng mắc liên quan đến việc NK máy móc thiết bị đã qua sử dụng, cụ thể:

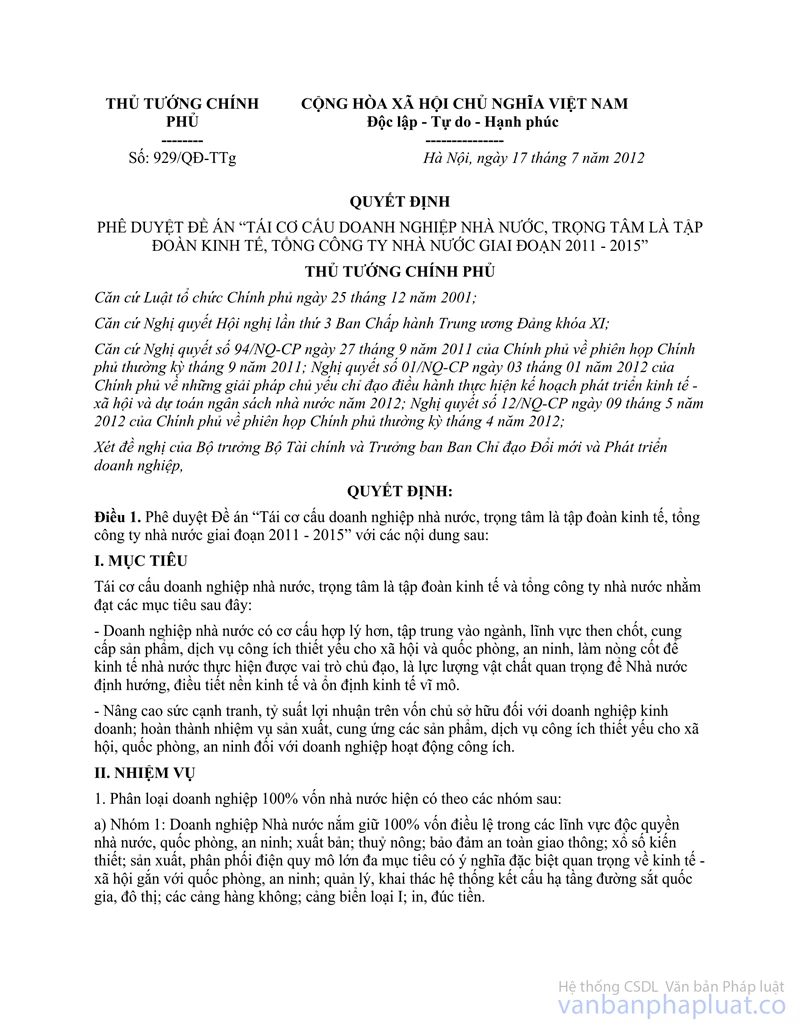

a) Đối với máy móc, thiết bị, dây chuyền công nghệ đã qua sử dụng của các doanh nghiệp nhà nước, tập đoàn kinh tế, tổng công ty nhà nước, khi nhập khẩu phải xin ý kiến bằng văn bản của Bộ Khoa học và Công nghệ và Bộ quản lý ngành, lĩnh vực đó trong quá trình phê duyệt dự án đầu tư và ký kết Hợp đồng mua bán theo đúng tinh thần của Quyết định số 929/QĐ-TTg ngày 17/7/2012 của Thủ tướng Chính phủ phê duyệt Đề án "Tái cơ cấu doanh nghiệp nhà nước, trọng tâm là tập đoàn kinh tế, tổng công ty nhà nước giai đoạn 2011 - 2015".

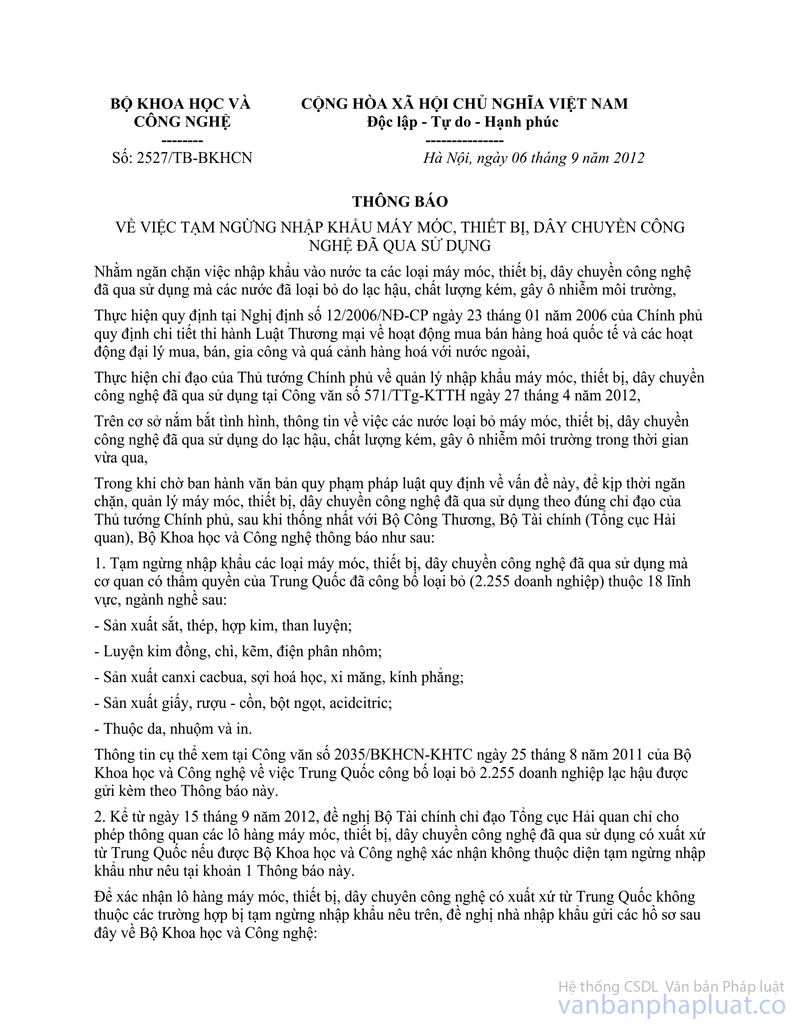

b) Đối với máy móc, thiết bị, dây chuyền công nghệ đã qua sử dụng có xuất xứ và/hoặc nhập khẩu từ Trung Quốc thì tiếp tục thực hiện theo các quy định pháp luật hiện hành và theo Thông báo số 2527/TB-BKHCN ngày 06/9/2012 của Bộ Khoa học và Công nghệ về việc tạm ngừng nhập khẩu máy móc, thiết bị, dây chuyền công nghệ đã qua sử dụng.

c) Đối với máy móc, thiết bị, dây chuyền công nghệ đã qua sử dụng không thuộc đối tượng ở mục a) và b) nêu trên:

- Trường hợp các lô hàng có Hợp đồng mua bán ký kết trước ngày 09/8/2013 và máy móc, thiết bị mua từ các khu chế xuất, hoặc thiết bị gia công được bán/tặng thì việc nhập khẩu thực hiện theo các quy định pháp luật hiện hành và không thuộc đối tượng điều chỉnh của Chỉ thị số 17/CT-TTg ngày 09/8/2013 của Thủ tướng Chính phủ.

- Trường hợp các lô hàng có Hợp đồng mua bán ký kết sau ngày 09/8/2013, việc nhập khẩu thực hiện theo các quy định pháp luật hiện hành, đồng thời doanh nghiệp có văn bản cam kết máy móc, thiết bị, dây chuyền công nghệ đã qua sử dụng đảm bảo các yêu cầu về an toàn và đáp ứng các tiêu chuẩn về bảo vệ môi trường. Trường hợp cần thiết, cơ quan hải quan có thể tổ chức kiểm tra, yêu cầu giám định khi nghi ngờ có vi phạm./.

PHỤ LỤC 3.2

NHỮNG VẤN ĐỀ LIÊN QUAN ĐẾN HẢI QUAN

1. Cải tiến cơ chế, quy định trong lĩnh vực HS code.

a) Về nguyên tắc, một mặt hàng chỉ có một mã HS cụ thể. Việc phân loại, xác định mã số HS không chỉ phục vụ cho mục đích thu đúng, thu đủ số tiền thuế, mà còn phục vụ cho mục đích thống kê, quản lý nhà nước đối với hàng hóa xuất khẩu, nhập khẩu, thể hiện Việt Nam thực hiện đúng cam kết theo công ước HS trong việc áp dụng hệ thống hài hòa, mô tả và mã hóa hàng hóa (hệ thống HS) của Tổ chức Hải quan thế giới. Do vậy, việc phân loại, xác định mã số phù hợp đối với hàng hóa của các công ty EPE là cần thiết.

Thực tế, có những mặt hàng phức tạp, dễ lẫn, công nghệ mới, chưa được chi tiết tên cụ thể trong danh mục HS của tổ chức WCO (chi tiết mã số ở cấp độ 6 số) và Danh mục thuế quan hài hòa ASEAN (chi tiết ở cấp độ 8 số), có cách hiểu về bản chất mặt hàng khác nhau, dẫn tới quan điểm phân loại không giống nhau. Có những trường hợp hàng hóa phức tạp, phải thông qua biểu quyết tại Ủy ban HS của tổ chức Hải quan thế giới để có kết quả phân loại cuối cùng. Do đó, các nước cũng như Việt Nam khó có thể tránh được một mặt hàng có thể được phân loại mã HS khác nhau. Ngoài ra, theo quy định tại Luật quản lý thuế, doanh nghiệp tự kê khai và tự chịu trách nhiệm về kê khai của mình, các doanh nghiệp tự kê khai các tiêu chí hàng hóa khác nhau (về đặc tính, cấu tạo, thành phần của hàng hóa), có cách hiểu về phân loại khác nhau, dẫn đến việc các Doanh nghiệp kê khai mã số hàng hóa khác nhau.

Tổng cục Hải quan tiếp thu ý kiến của Hiệp hội Doanh nghiệp. Để giảm thiểu việc phân loại hàng hóa không thống nhất và tạo thuận lợi cho các doanh nghiệp trong khi làm thủ tục hải quan, từ ngày 01/11/2013 (ngày Thông tư 128/2013/TT-BTC có hiệu lực), Tổng cục Hải quan ban hành Thông báo xác định trước mã số và Thông báo kết quả phân loại đối với hàng hóa phải phân tích. Mặt khác, Tổng cục Hải quan đang triển khai cơ sở dữ liệu về phân loại hàng hóa, trong đó tập hợp, lưu trữ các văn bản hướng dẫn của Hải quan Việt Nam về phân loại hàng hóa cũng như các quyết định phân loại của Tổ chức Hải quan thế giới. Cơ sở dữ liệu này là một công cụ hữu ích, hỗ trợ cơ quan hải quan và người khai hải quan trong công tác phân loại hàng hóa xuất khẩu, nhập khẩu.

Bên cạnh đó, để việc thực hiện phân loại hàng hóa xuất nhập khẩu thống nhất trên toàn quốc, đề nghị doanh nghiệp khai báo, kê khai đầy đủ, cụ thể chi tiết liên quan đến mặt hàng xuất khẩu, nhập khẩu để tạo thuận lợi cho cán bộ hải quan trong quá trình kiểm tra, phân loại hàng hóa và áp mã số HS. Đồng thời, kịp thời phản ánh những trường hợp cụ thể làm chậm việc kê khai do sự lý giải khác nhau giữa các cơ quan hải quan để Tổng cục Hải quan có cơ sở xử lý, rút kinh nghiệm.

b) Quy định về chi tiết, phụ tùng

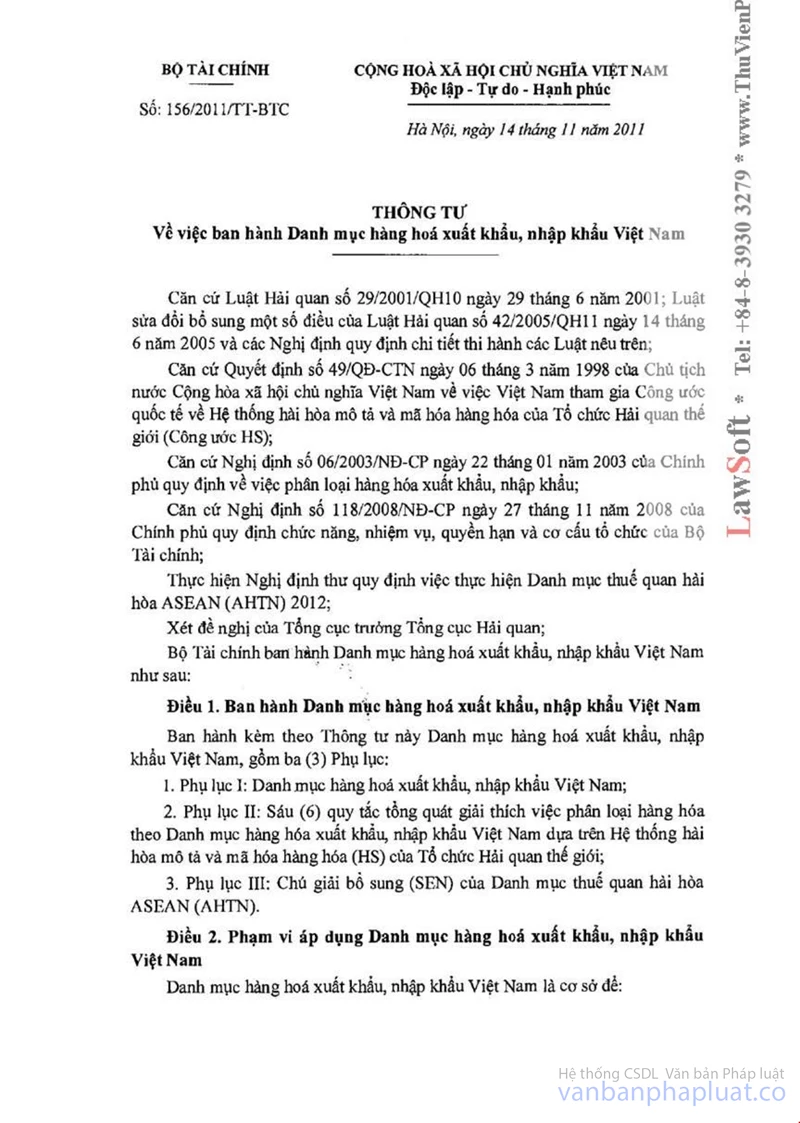

- Thông tư 156/2011/TT-BTC ngày 14/11/2011 của Bộ Tài chính ban hành danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam theo phiên bản HS 2012 của Tổ chức Hải quan thế giới. Thông tư này chỉ thay thế 6 quy tắc tổng quát giải thích việc phân loại hàng hóa và chú giải chi tiết ASEAN (chú giải SEN) được quy định tại Thông tư 49/2010/TT-BTC theo phiên bản HS 2007.

- Trước ngày 1/11/2013, quy định về phân loại đối với chi tiết, phụ tùng được nêu tại quy tắc 2a của sáu quy tắc tổng quát, Phụ lục 2 ban hành kèm Thông tư 49/2010/TT-BTC và được cụ thể hóa tại Điều 98, Thông tư số 194/2010/TT-BTC hướng dẫn "thủ tục kê khai, phân loại, tính thuế đối với hàng hóa ở dạng chưa lắp ráp hoặc tháo rời theo quy tắc 2a của 6 quy tắc tổng quát giải thích việc phân loại hàng hóa theo Danh mục hàng hóa xuất nhập khẩu Việt Nam".

- Từ ngày 1/11/2013, căn cứ Thông tư 128/2013/TT-BTC quy định tại Điều 98 thông tư 194/2010/TT-BTC nêu trên đã được hủy bỏ. Do vậy, việc phân loại đối với chi tiết, phụ tùng được thực hiện theo quy tắc 2a của 6 quy tắc tổng quát của Tổ chức hải quan thế giới, ban hành kèm theo Phụ lục II, Thông tư 156/2011/TT-BTC.

c. Xác định trước mã số hàng hóa xuất nhập khẩu

Nhằm tạo điều kiện thuận lợi cho tổ chức, cá nhân trong quá trình kê khai, làm thủ tục hải quan, Điều 7, Thông tư số 128/2013/TT-BTC quy định tổ chức, cá nhân được đề nghị xác định trước mã số đối với hàng hóa xuất khẩu, nhập khẩu trước khi làm thủ tục hải quan (thay thế quy định về phân loại trước tại Thông tư 49/2010/TT-BTC) Theo đó, Cục hải quan tỉnh, thành phố là nơi tiếp nhận hồ sơ đề nghị xác định trước mã số của tổ chức, cá nhân. Trên cơ sở hồ sơ đề nghị xác định trước mã số do Cục Hải quan tỉnh, thành phố gửi, Tổng cục Hải quan ban hành Thông báo xác định trước mã số. Trong quá trình thực hiện quy định về xác định trước mã số, nếu có vướng mắc, đề nghị doanh nghiệp gửi hồ sơ liên quan tới Tổng cục Hải quan để được giải đáp.

2. Chấn chỉnh quy định liên quan đến xác định giá tính thuế.

a) Hải quan Việt nam hiện đang áp dụng việc xác định trị giá tính thuế theo Hiệp định trị giá GATT, điều này đã được nội luật hóa tại Nghị định 40/2007/NĐ-CP ngày 16/3/2007 của Chính phủ quy định về việc xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu và Thông tư số 40/2007/NĐ-CP">205/2010/TT-BTC ngày 15/12/2010 của Bộ Tài chính hướng dẫn Nghị định 40/2007/NĐ-CP.

Căn cứ quy định tại các văn bản nêu trên, "Danh mục giá" mà Hiệp hội doanh nghiệp Nhật Bản đề cập đến là "Danh mục quản lý rủi ro hàng hóa xuất khẩu/nhập khẩu". Mức giá kiểm tra tại các Danh mục này sẽ được sử dụng để so sánh với mức giá khai báo nhằm xác định dấu hiệu nghi vấn về mức giá. Trường hợp cơ quan Hải quan xác định được dấu hiệu nghi vấn về mức giá khai báo thì có trách nhiệm xác minh làm rõ các nghi vấn. Người khai Hải quan sẽ phối hợp với cơ quan Hải quan trong việc cung cấp các tài liệu, chứng từ để làm rõ hơn về mức giá khai báo. Thực tế này hoàn toàn phù hợp với thông lệ quốc tế, cụ thể là hướng dẫn tại Quyết định 6.1 của WCO. Cơ quan Hải quan chỉ được bác bỏ mức giá khai báo và xác định trị giá tính thuế khi có đủ cơ sở theo quy định của pháp luật về việc bác bỏ mức giá khai báo. Việc xác định trị giá tính thuế của cơ quan Hải quan thực hiện theo đúng trình tự phương pháp xác định trị giá (từ phương pháp 1 đến phương pháp 6 theo quy định của Hiệp định WTO), dựa trên các nguồn thông tin tương ứng với từng phương pháp xác định trị giá tính thuế (ví dụ: trường hợp xác định trị giá tính thuế theo phương pháp giao dịch của hàng giống hệt, cơ quan hải quan sử dụng tờ khai của hàng nhập khẩu giống hệt đáp ứng các điều kiện về lựa chọn hàng hóa giống hệt và các điều kiện áp dụng phương pháp theo quy định tại Hiệp định trị giá WTO để xác định trị giá tính thuế. Pháp luật Việt nam không cho phép sử dụng "Danh mục quản lý rủi ro hàng hóa xuất khẩu/nhập khẩu" để xác định trị giá tính thuế hàng hóa xuất khẩu/nhập khẩu.

b) Liên quan đến việc tăng giá trên hóa đơn như ý kiến của Hiệp hội doanh nghiệp Nhật Bản, đề nghị nêu rõ trường hợp cụ thể để Tổng cục Hải quan có cơ sở trả lời chi tiết.

c) Ngày 10/9/2013, Bộ trưởng Bộ Tài chính ký Thông tư số 128/2013/TT-BTC quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu sẽ có hiệu lực áp dụng từ ngày 1/11/2013, trong đó có Điều 8 quy định về việc xác định trước trị giá hải quan cho hàng hóa xuất khẩu, nhập khẩu. Theo đó các tổ chức, cá nhân đủ điều kiện xác định trước trị giá sẽ nộp Đơn đề nghị xác định trước trị giá cho Cục Hải quan tỉnh, thành phố, nơi tổ chức, cá nhân dự kiến mở tờ khai, để được xem xét xác định trước trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu theo các phương pháp xác định trị giá quy định tại Hiệp định trị giá WTO. Hồ sơ đề nghị xem xét xác định trước trị giá đã được cụ thể hóa tại khoản 2 Điều 8 Thông tư số 128/2013/TT-BTC nêu trên./.

PHỤ LỤC 3.3

NHỮNG VẤN ĐỀ LIÊN QUAN ĐẾN HẢI QUAN

Về việc truy cứu lại những trường hợp ghi sai dù nhỏ, đơn giản trong Giấy chứng nhận xuất xứ hàng hóa.

Trong một số trường hợp, C/O có thể bị cấp lỗi do người XK khai báo sai một số nội dung trên C/O hoặc do sơ suất của CQ cấp C/O.

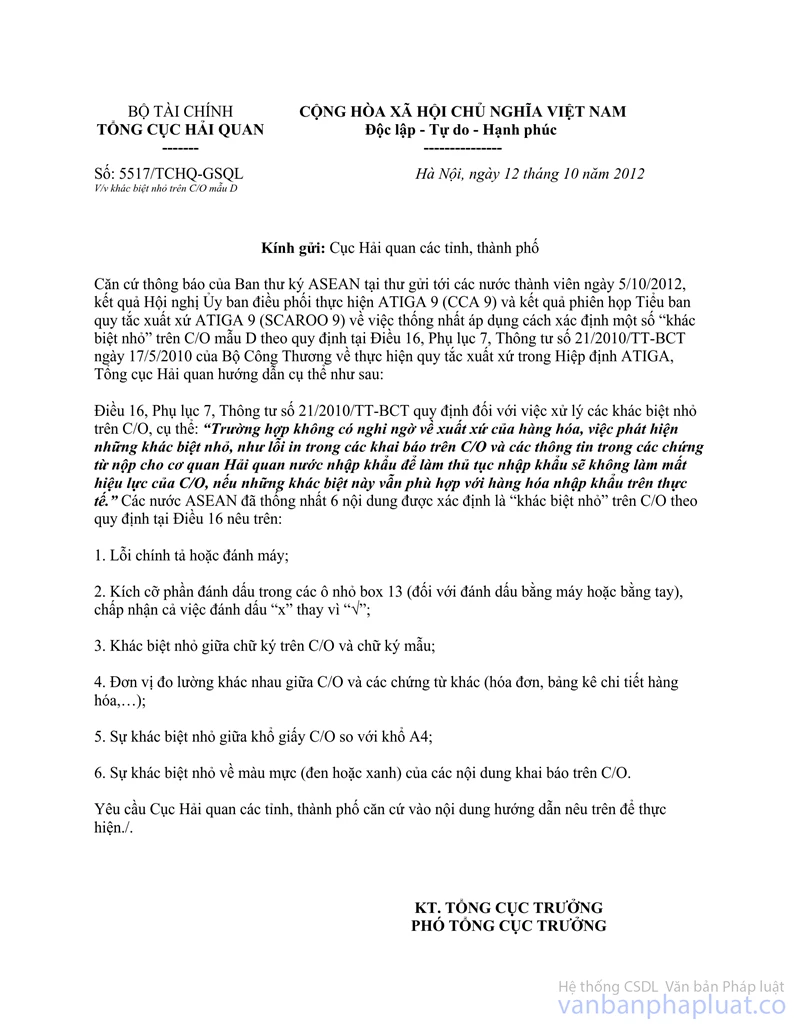

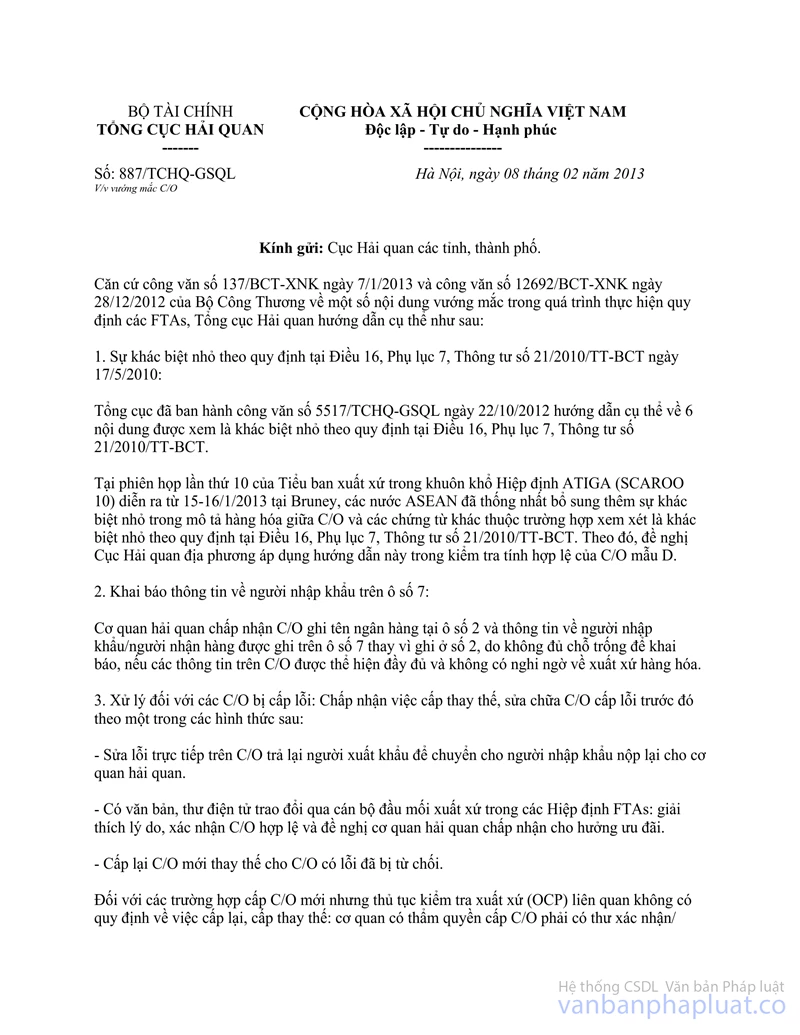

Việc xem xét những trường hợp sai sót nào được coi là lỗi nhỏ, có thể chấp nhận C/O cho hưởng ưu đãi theo FTA, phải căn cứ vào thỏa thuận thống nhất của các nước thành viên. Hiện nay, các nước ASEAN đã chấp nhận một số lỗi được coi là lỗi nhỏ trên C/O mẫu D, còn trong các FTAs khác thì vấn đề này đang được thảo luận (AANZFTA) hoặc chưa được thảo luận nên chưa có căn cứ thực hiện. Tổng cục Hải quan đã ban hành công văn số 5517/TCHQ-GSQL ngày 12/10/2012 và 887/TCHQ-GSQL ngày 08/02/2013, hướng dẫn cụ thể về những trường hợp lỗi nhỏ trên C/O mẫu D như sau:

- Sự khác biệt nhỏ trong mô tả hàng hóa giữa C/O và các chứng từ khác trong bộ hồ sơ hải quan.

- Lỗi chính tả hoặc đánh máy.

- Kích cỡ phần đánh dấu trong các ô nhỏ box 13 ( đối với đánh dấu bằng máy hoặc bằng tay), chấp nhận cả việc đánh dấu "x" thay vì "v";

- Khác biệt nhỏ giữa chữ ký trên C/O và chữ ký mẫu;

- Đơn vị đo lường khác nhau giữa C/O và các chứng từ khác (hóa đơn, bảng kê chi tiết hàng hóa,...);

- Sự khác biệt nhỏ giữa khổ giấy C/O so với khổ A4;

- Sự khác biệt nhỏ về màu mực (đen hoặc xanh) của các nội dung khai báo trên C/O.

Tổng cục Hải quan ghi nhận ý kiến của doanh nghiệp và sẽ trao đổi với Bộ Công Thương (Cơ quan đầu mối về xuất xứ của Việt Nam) để đưa ra đàm phán tại các phiên họp Nhóm chuyên trách xuất xứ thực hiện các FTAs, tạo thuận lợi hơn nữa cho thương mại quốc tế./.