Nội dung toàn văn Công văn 739/TCT-TNCN thuế thu nhập cá nhân làm việc văn phòng nằm ngoài khu kinh tế 2016

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 739/TCT-TNCN |

Hà Nội, ngày 25 tháng 02 năm 2016 |

Kính gửi: Cục Thuế Tỉnh Bình Định

Trả lời công văn số 72/CT-TNCN ngày 14/01/2016 của Cục Thuế Tỉnh Bình Định về việc nộp thuế thu nhập cá nhân đối với cá nhân làm việc tại văn phòng công ty nằm ngoài khu kinh tế, Tổng cục Thuế có ý kiến như sau:

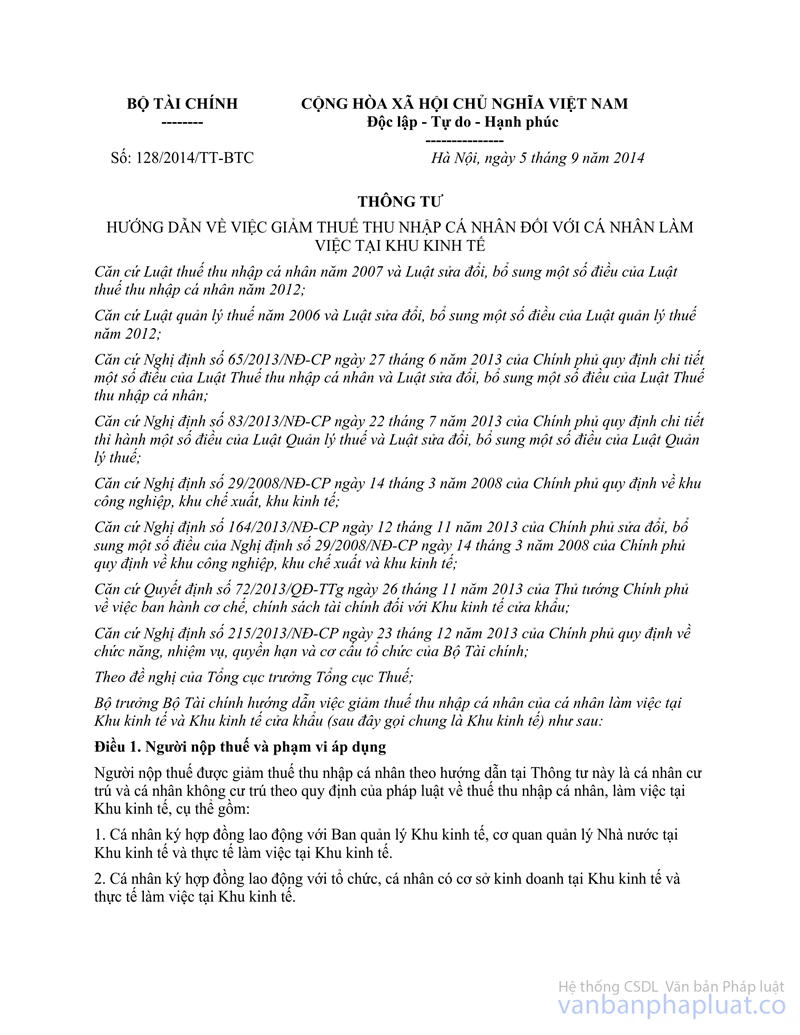

Khoản 1, Điều 1 Thông tư số 128/2014/TT-BTC ngày 5/9/2014 của Bộ Tài chính hướng dẫn về việc giảm thuế thu nhập cá nhân đối với cá nhân làm việc tại khu kinh tế có hiệu lực thi hành kể từ ngày 20 tháng 10 năm 2014 và thay thế Thông tư số 176/2009/TT-BTC ngày 9/9/2009 của Bộ Tài chính quy định:

“Người nộp thuế được giảm thuế thu nhập cá nhân theo hướng dẫn tại Thông tư này là cá nhân cư trú và cá nhân không cư trú theo quy định của pháp luật về thuế thu nhập cá nhân, làm việc tại Khu kinh tế, cụ thể gồm:

1. Cá nhân ký hợp đồng lao động với Ban quản lý Khu kinh tế, cơ quan quản lý Nhà nước tại Khu kinh tế và thực tế làm việc tại Khu kinh tế.

2. Cá nhân ký hợp đồng lao động với tổ chức, cá nhân có cơ sở kinh doanh tại Khu kinh tế và thực tế làm việc tại Khu kinh tế.

…”.

Căn cứ quy định nêu trên, cá nhân làm việc tại bộ phận văn phòng công ty ở ngoài Khu kinh tế không thuộc đối tượng được giảm thuế thu nhập cá nhân.

Tổng cục Thuế thông báo để Cục Thuế Tỉnh Bình Định biết./.

|

|

TL. TỔNG CỤC

TRƯỞNG |