Nội dung toàn văn Công văn 7415/TCHQ-TXNK 2020 áp dụng biểu thuế nhập khẩu ưu đãi đặc biệt theo Nghị định 124/2016/NĐ-CP

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 7415/TCHQ-TXNK |

Hà Nội, ngày 23 tháng 11 năm 2020 |

Kính gửi: Cục Hải quan tỉnh Quảng Trị.

Tổng cục Hải quan nhận được công văn số 1504/HQQT-NV ngày 07/10/2020 của Cục Hải quan tỉnh Quảng Trị báo cáo vướng mắc trong việc áp dụng biểu thuế nhập khẩu ưu đãi đặc biệt theo Nghị định 124/2016/NĐ-CP. Về việc này, Tổng cục Hải quan có ý kiến như sau:

1. Về việc áp dụng biểu thuế đối với hàng hóa nhập khẩu từ Lào:

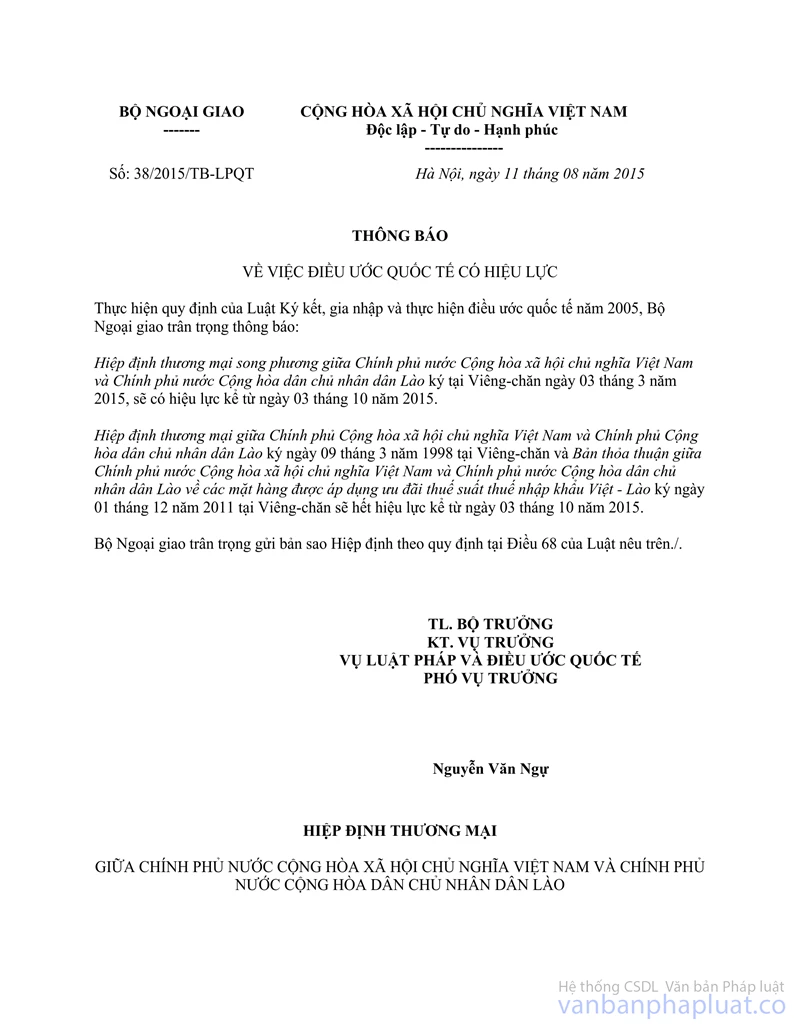

Nghị định 124/2016/NĐ-CP ngày 01/9/2016 của Chính phủ quy định Biểu thuế nhập khẩu ưu đãi đặc biệt để thực hiện Hiệp định thương mại song phương giữa Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam và Chính phủ nước cộng hòa dân chủ nhân dân Lào có hiệu lực từ ngày 01/09/2016 và đã hết hiệu lực từ sau ngày 03/10/2020. Do vậy, không áp dụng Nghị định 124/2016/NĐ-CP kể từ sau ngày 03/10/2020.

Đối với hàng hóa nhập khẩu từ Lào vào Việt Nam kể từ sau ngày 03/10/2020, doanh nghiệp được phép lựa chọn áp dụng biểu thuế tương ứng nếu đáp ứng các điều kiện hưởng ưu đãi theo quy định tại từng Nghị định, gồm:

- Biểu thuế nhập khẩu ưu đãi: Nghị định số 122/2016/NĐ-CP ngày 1/9/2016 của Chính Phủ về Biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan; Nghị định số 125/2017/NĐ-CP ngày 16/11/2017 sửa đổi, bổ sung một số điều của Nghị định số 122/2016/NĐ-CP ; Nghị định số 57/2020/NĐ-CP về sửa đổi, bổ sung một số điều của Nghị định số 122/2016/NĐ-CP ngày 1/9/2016 của Chính Phủ về Biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan và Nghị định số 125/2017/NĐ-CP ngày 16/11/2017 sửa đổi, bổ sung một số điều của Nghị định số 122/2016/NĐ-CP .

- Các biểu thuế nhập khẩu ưu đãi đặc biệt trong khuôn khổ ATIGA, ASEAN-Trung Quốc, ASEAN-Hàn Quốc, ASEAN+Ôt-xtrây-lia - Niu Di-lân, ASEAN+Ấn Độ, ASEAN+Nhật Bản, ASEAN+Hồng Kông.

+ Nghị định 156/2017/NĐ-CP về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định thương mại hàng hóa ASEAN giai đoạn 2018-2022;

+ Nghị định số 153/2017/NĐ-CP ngày 27/12/2017 của Chính phủ về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN - Trung Quốc giai đoạn 2018-2022;

+ Nghị định số 157/2017/NĐ-CP ngày 27/12/2017 của Chính phủ về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại Hàng hóa ASEAN - Hàn Quốc giai đoạn 2018 - 2022;

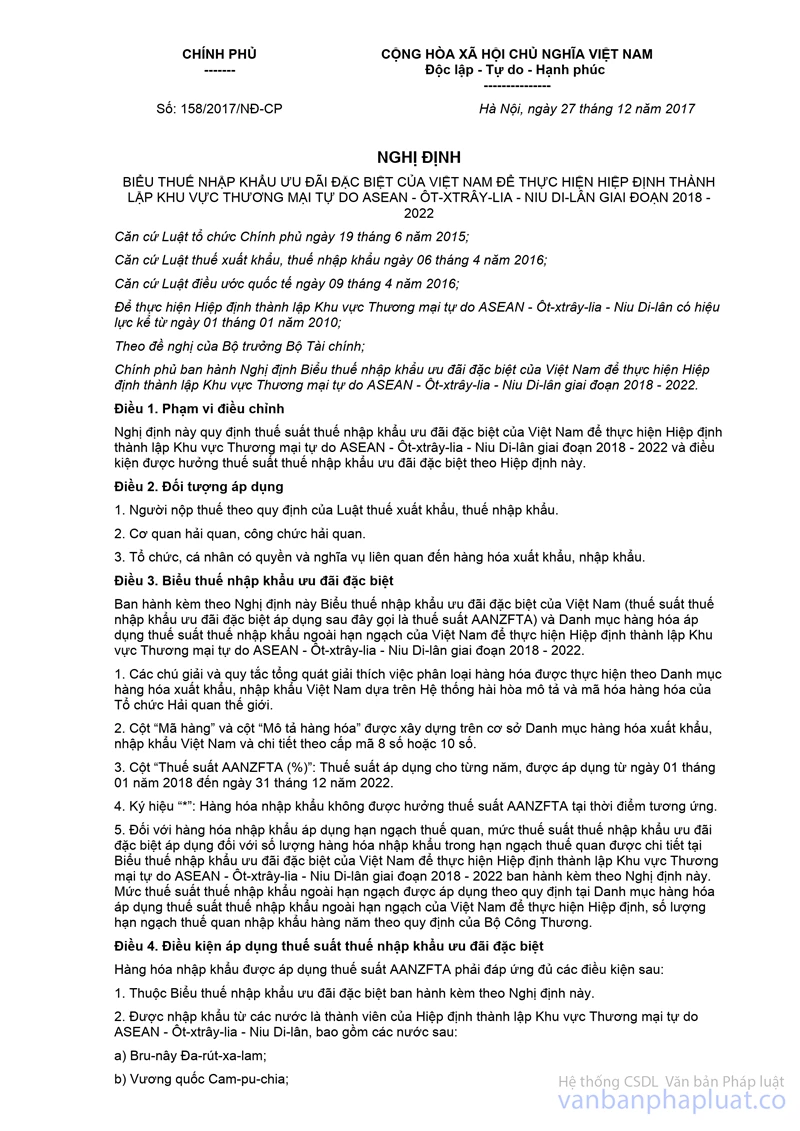

+ Nghị định số 158/2017/NĐ-CP ngày 27/12/2017 của Chính phủ về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định thành lập Khu vực Thương mại tự do ASEAN - Ôt-xtrây-lia - Niu Di-lân giai đoạn 2018-2022;

+ Nghị định số 159/2017/NĐ-CP ngày 27/12/2017 của Chính phủ về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN - Ấn Độ giai đoạn 2018 - 2022;

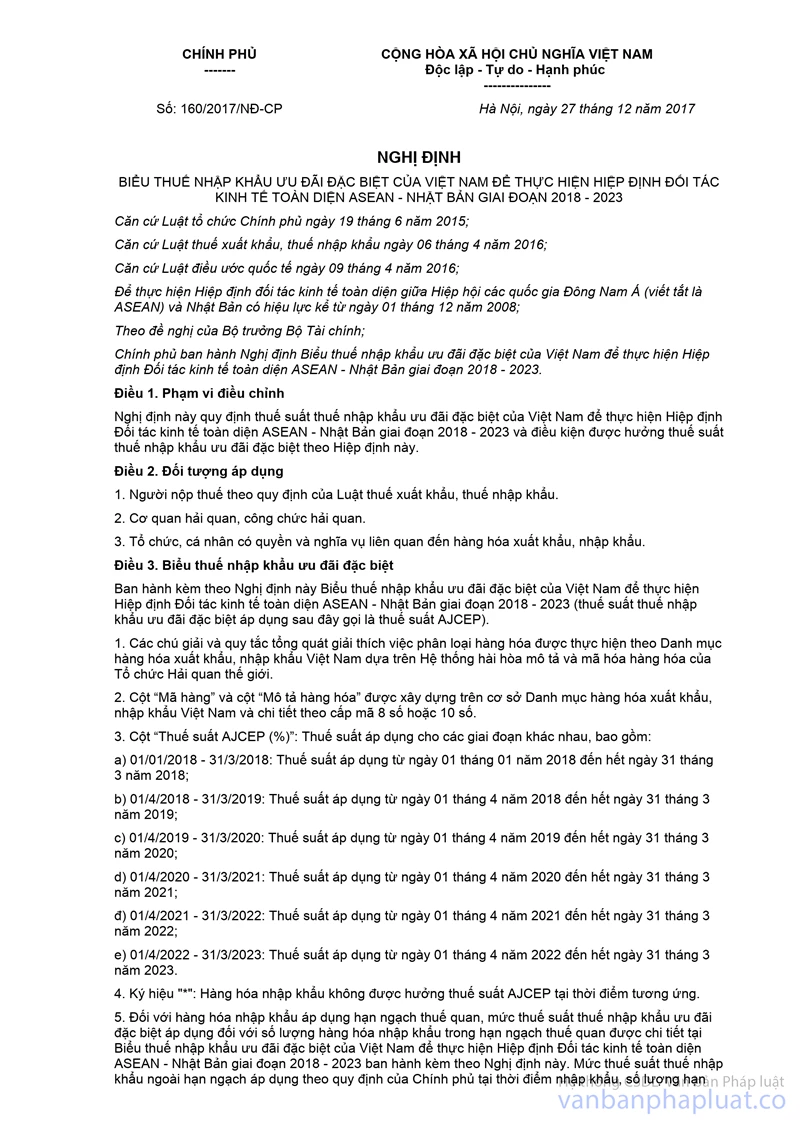

+ Nghị định số 160/2017/NĐ-CP ngày 27/12/2017 của Chính phủ về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản giai đoạn 2018-2023;

+ Nghị định 07/2020/NĐ-CP về Biểu thuế nhập khẩu ưu đãi đặc biệt để thực hiện Hiệp định thương mại tự do ASEAN + Hồng Kông, Trung Quốc giai đoạn 2019-2022.

2. Về việc gia hạn Hiệp định thương mại Việt Nam-Lào:

- Khoản 3, Điều 16 - Hiệu lực và thời hạn của HĐTM Việt Nam - Lào quy định Hiệp định có hiệu lực pháp lý trong vòng năm (5) năm kể từ ngày có hiệu lực và sẽ tự động gia hạn với thời hạn 3 năm mỗi khi hết hiệu lực.

- Điều 54 (Sửa đổi, bổ sung, gia hạn điều ước quốc tế) của Luật điều ước quốc tế (ĐƯQT) năm 2016, quy định:

“...

3. Thẩm quyền quyết định sửa đổi, bổ sung, gia hạn điều ước quốc tế trong trường hợp không ký kết điều ước quốc tế mới để sửa đổi, bổ sung, gia hạn điều ước quốc tế được quy định như sau:

c) Chính phủ quyết định sửa đổi, bổ sung, gia hạn điều ước quốc tế do Chính phủ phê duyệt, gia nhập, hoặc ký nhưng không phải phê chuẩn, phê duyệt.”

...

5. Trình tự, thủ tục quyết định sửa đổi, bổ sung, gia hạn điều ước quốc tế được thực hiện như sau:

a) Cơ quan đề xuất có trách nhiệm lấy ý kiến bằng văn bản của Bộ Ngoại giao, Bộ Tư pháp và cơ quan, tổ chức có liên quan trước khi trình Chính phủ về việc sửa đổi, bổ sung, gia hạn điều ước quốc tế;

b) Chính phủ quyết định sửa đổi, bổ sung, gia hạn điều ước quốc tế quy định tại điểm c, khoản 3 Điều này; ...”

- Ngoài ra, Thủ tục đối ngoại về việc sửa đổi, bổ sung, gia hạn ĐƯQT được quy định tại Điều 67 của Luật ĐƯQT.

- Bộ Công Thương là cơ quan chủ trì đề xuất ký kết/gia hạn Hiệp định thương mại Việt Nam - Lào. Đến nay, Bộ Công Thương vẫn chưa có thông báo về việc đã hoàn thành các trình tự, thủ tục và thực hiện thẩm quyền nêu trên theo quy định tại Luật ĐƯQT.

Tổng cục Hải quan thông báo để Cục Hải quan tỉnh Quảng Trị biết và thực hiện./.

|

|

TL.TỔNG

CỤC TRƯỞNG |