Nội dung toàn văn Công văn 743/GSQL-GQ1 năm 2013 thủ tục hải quan hàng hóa tạm nhập tái xuất

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 743/GSQL-GQ1 |

Hà Nội, ngày 07 tháng 08 năm 2013 |

Kính gửi: Công ty TNHH MTV Hưng Vượng

Trả lời công văn số 88/CV-HV về thủ tục xuất nhập khẩu quặng sắt theo loại hình kinh doanh tạm nhập tái xuất, Cục Giám sát quản lý về Hải quan - Tổng cục Hải quan có ý kiến như sau:

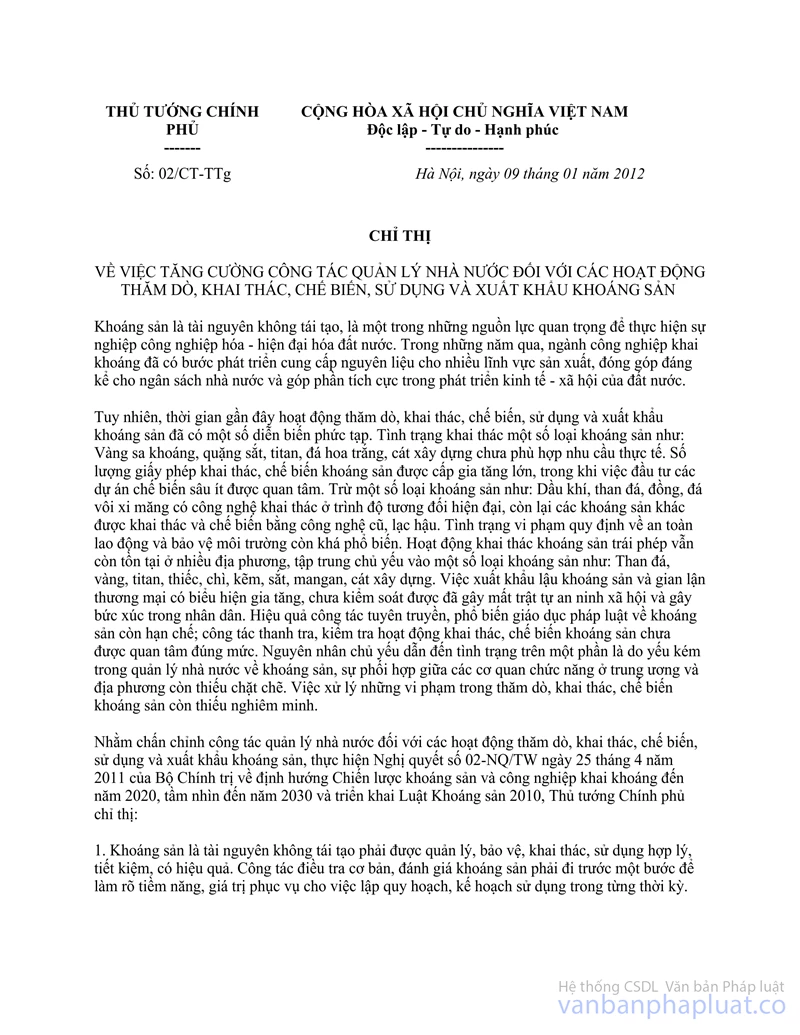

1. Về chính sách quản lý: Theo chỉ đạo của Thủ tướng Chính phủ tại Chỉ thị số 02/CT-TTg ngày 09/01/2012 về việc tăng cường công tác quản lý nhà nước đối với hoạt động thăm dò, khai thác, chế biến, sử dụng và xuất khẩu khoáng sản thì mặt hàng quặng sắt được đưa vào Danh mục hàng hóa tạm dừng xuất khẩu. Do vậy, khi kinh doanh tạm nhập tái xuất mặt hàng này, doanh nghiệp phải có văn bản cho phép của Bộ Công Thương

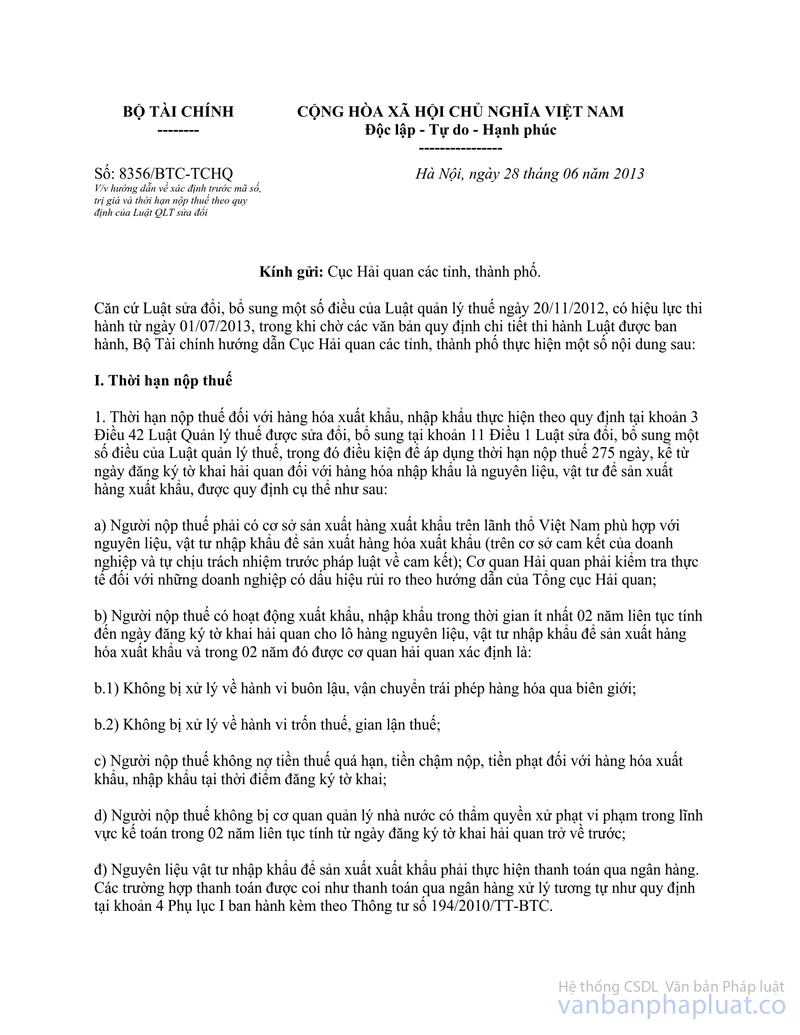

2. Về chính sách thuế: Thực hiện Luật quản lý thuế, tại điểm 2 mục I công văn số 8356/BTC-TCHQ ngày 28/06/2013 của Bộ Tài chính hướng dẫn:"Hàng hóa kinh doanh tạm nhập tái xuất bao gồm cả trường hợp gửi kho ngoại quan để tãm nhập tái xuất phải tạm nộp các loại thuế liên quan (như hàng hóa nhập khẩu kinh doanh) vào tài khoản tiền gửi của cơ quan hải quan mở tại Kho bạc; KHi tái xuất sẽ được hoàn trả"

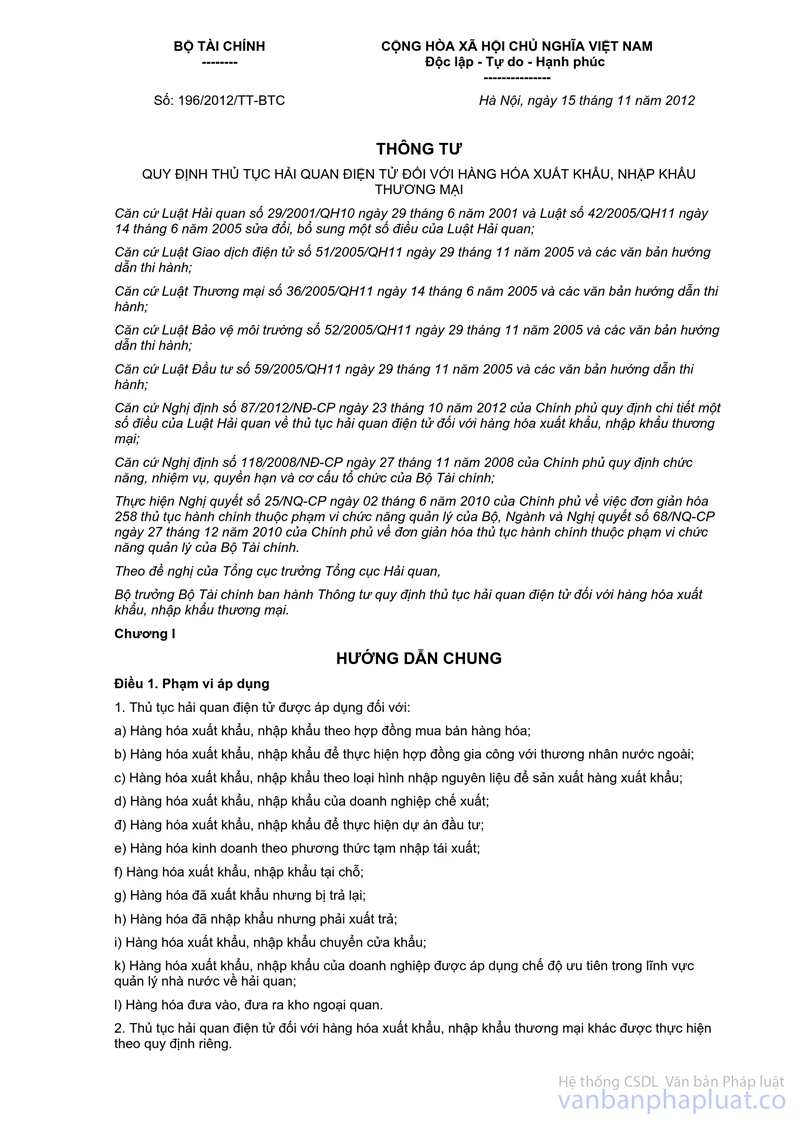

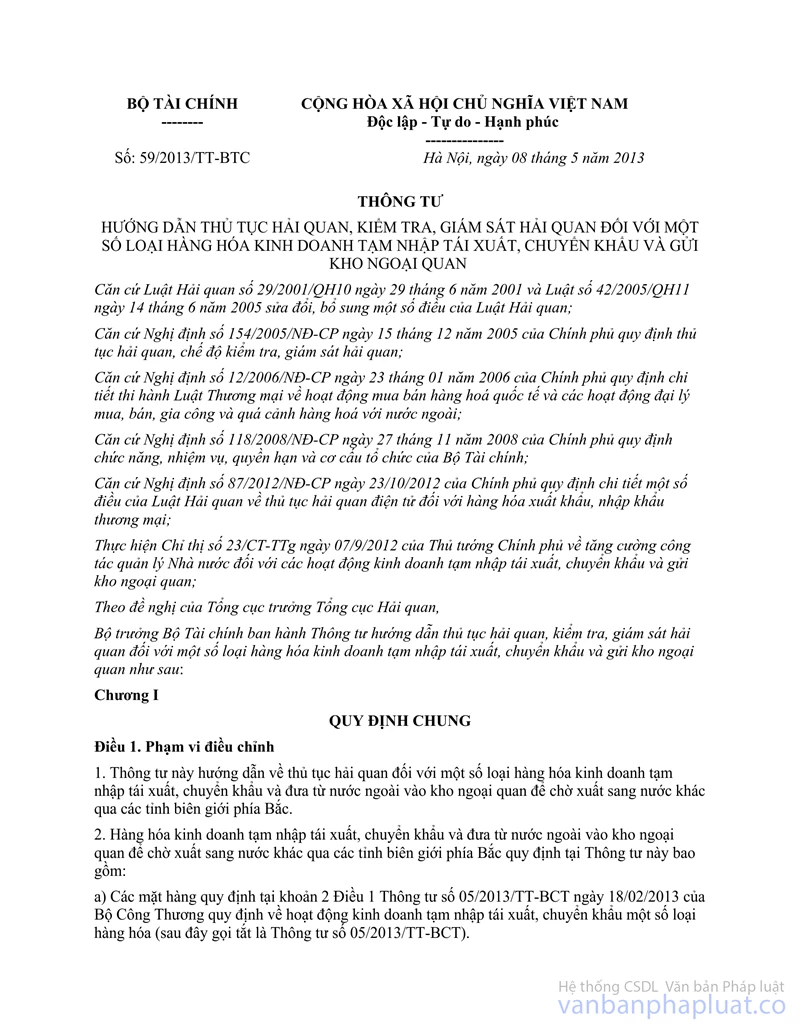

3. Về thủ tục hải quan: Thủ tục hải quan đối với hàng kinh doanh tạm nhập tái xuất thực hiện theo hướng dẫn tại Điều 37 Thông tư số 194/2010/TT-BTC ngày 06/12/2010 hoặc Điều 46 Thông tư số 196/2012/TT-BTC ngày 15/11/2012 của Bộ Tài chính. Trường hợp tái xuất qua các cửa khẩu biên giới phía Bắc thì thực hiện theo hướng dẫn tại Điều 4 Thông tư số 59/2013/TT-BTC ngày 08/05/2013 của Bộ Tài chính.

Trường hợp có vướng mắc đề nghị Công ty liên hệ trực tiếp với Chi cục Hải quan cửa khẩu nơi dự kiến làm thủ tục hải quan để được hướng dẫn./.

|

|

KT. CỤC TRƯỞNG |