Nội dung toàn văn Công văn 757/CT-TTHT thuế bảo vệ môi trường

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 757/CT-TTHT |

TP.Hồ Chí Minh, ngày 08 tháng 02 năm 2012. |

|

Kính gửi: |

Công ty TNHH Bao Bì Nhựa Thành Phú |

Trả lời văn thư ngày 12/01/2012 của Công ty về thuế bảo vệ môi trường, Cục thuế TP có ý kiến như sau:

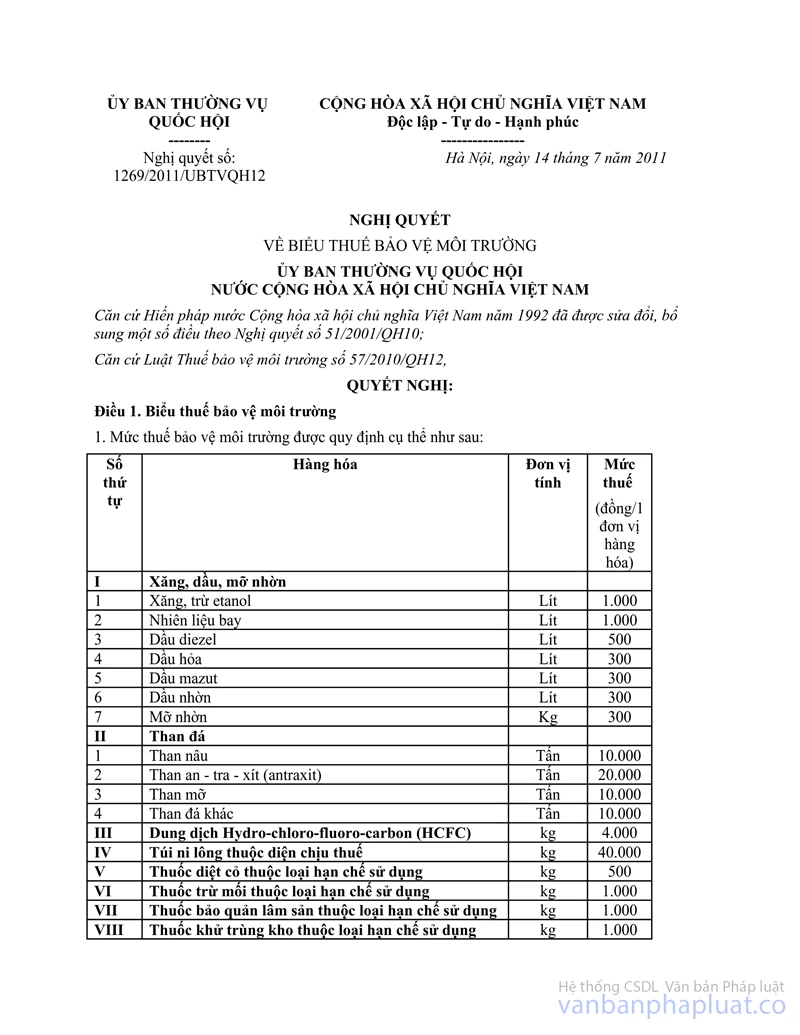

- Căn cứ Nghị Quyết số 1269/2011/UBTNQH12 ngày 14/7/2011 của Uỷ ban Thường vụ Quốc hội về Biểu thuế Bảo vệ môi trường quy định mức thuế Bảo vệ môi trường đối với túi ny lông thuộc diện chịu thuế là 40.000 đồng/1kg.

- Căn cứ khoản 4 Điều 7 chương III Thông tư số 152/2011/TT-BTC ngày 11/11/2011 của Bộ Tài Chính hướng dẫn về thuế bảo vệ môi trường:

“...

Đối với các tổ chức, cá nhân mua hàng hoá đã nộp thuế bảo vệ môi trường về để sản xuất, kinh doanh thì thuế bảo vệ môi trường của hàng mua được hạch toán vào giá vốn hàng hoá, hoặc giá thành sản phẩm sản xuất. Đối với các tổ chức, cá nhân bán hàng hoá chịu thuế bảo vệ môi trường thì giá tính thuế giá trị gia tăng là giá đã bao gồm thuế bảo vệ môi trường.”

Trường hợp Công ty sản xuất bao bì PE đa lớp và màng phức hợp thuộc đối tượng chịu thuế bảo vệ môi trường. Khi lập hoá đơn GTGT, giá tính thuế GTGT là giá đã bao gồm thuế Bảo vệ môi trường và trên hóa đơn GTGT không phải thể hiện số thuế Bảo vệ môi trường phải nộp.

Về cách tính và kê khai thuế đề nghị Công ty tham khảo chương III Thông tư 152/2011/TT-BTC để thực hiện.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này./.

|

Nơi nhận: |

TUQ. CỤC TRƯỞNG |