Nội dung toàn văn Công văn 7787/BTC-CST năm 2013 giảm giãn thuế cho ngành kính và thuỷ tinh

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 7787/BTC-CST |

Hà Nội, ngày 17 tháng 6 năm 2013 |

Kính gửi: Bộ Xây dựng

Bộ Tài chính nhận được công văn số 859/BXD-VLXD ngày 13/5/2013 của Bộ Xây dựng kiến nghị về giảm, giãn thuế cho ngành kính và thủy tinh Việt Nam. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

- Về kiến nghị bổ sung doanh nghiệp sản xuất kính xây dựng, sản xuất sản phẩm gia công từ kính sản xuất sản phẩm bóng đèn chiếu sáng dân dụng vào diện được gia hạn nộp thuế giá trị gia tăng (GTGT) tại khoản c, mục 1 Điều 5 Thông tư số 16/2013/TT-BTC:

Nghị quyết số 02/NQ-CP ngày 07/01/2013 về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu quy định:

''a) Gia hạn 06 tháng thời hạn nộp thuế thu nhập doanh nghiệp đối với số thuế thu nhập doanh nghiệp phải nộp quý I và 03 tháng thời hạn nộp thuế thu nhập doanh nghiệp đối với số thuế thu nhập doanh nghiệp phải nộp quý II và quý III năm 2013 cho các đối tượng sau:

- Doanh nghiệp có quy mô vừa và nhỏ (sử dụng dưới 200 lao động làm việc toàn bộ thời gian và có doanh thu năm không quá 20 tỷ đồng). Số thuế thu nhập doanh nghiệp được gia hạn không bao gồm số thuế tính trên phần thu nhập từ các hoạt động tài chính, ngân hàng, bảo hiểm, chứng khoán, xổ số, trò chơi có thưởng, thu nhập từ kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt...

b) Gia hạn 06 tháng thời hạn nộp thuế giá trị gia tăng đối với số thuế giá trị gia tăng phải nộp của tháng 7, tháng 2, tháng 3 năm 2013 đối với các doanh nghiệp sau đây đang thực hiện nộp thuế giá trị gia tăng theo phương pháp khấu trừ:

- Doanh nghiệp có quy mô vừa và nhỏ (sử dụng dưới 200 lao động làm việc toàn bộ thời gian và có doanh thu năm không quá 20 tỷ đồng), không bao gồm doanh nghiệp hoạt động trong các lĩnh vực tài chính, ngân hàng, bảo hiểm, chứng khoán, xổ số, trò chơi có thưởng, sản xuất hàng hoá, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt...

- Doanh nghiệp đầu tư - kinh doanh (bán, cho thuê, cho thuê mua) nhà ở và doanh nghiệp sản xuất các mặt hàng: sắt, thép, xi măng, gạch, ngói (chỉ gia hạn số thuế giá trị gia tăng phải nộp, đối với sản phẩm là nhà ở, sắt, thép, xi măng, gạch, ngói; trường hợp không hạch toán riêng được thì phân bổ theo tỷ trọng doanh thu)...."

Thông tư số 16/2013/TT-BTC hướng dẫn: “Gia hạn 06 tháng thời hạn nộp thuế giá trị gia tăng (GTGT) đối với số thuế GTGT phát sinh phải nộp của tháng 1, tháng 2, tháng 3 năm 2013 (không bao gồm thuế GTGT ở khâu nhập khẩu) đối với các doanh nghiệp đang thực hiện nộp thuế GTGT theo phương pháp khấu trừ thuộc các đối tượng sau đây:

a) Doanh nghiệp có quy mô vừa và nhỏ, bao gồm cả hợp tác xã (sử dụng dưới 200 lao động làm việc toàn bộ thời gian và có doanh thu năm không quá 20 tỷ đồng), không bao gồm doanh nghiệp hoạt động trong các lĩnh vực: tài chính, ngân hàng, bảo hiểm, chứng khoán, xổ số, trò chơi có thưởng, sản xuất hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt (sau đây gọi chung là doanh nghiệp quy mô vừa và nhỏ).,

c) Doanh nghiệp đầu tư - kinh doanh (bán, cho thuê, cho thuê mua) nhà ở và doanh nghiệp sản xuất các mặt hàng: sắt, thép, xi măng, gạch, ngói."

Theo dự thảo Luật sửa đổi bổ sung một số điều của Luật thuế TNDN (Bản dự thảo Luật kèm Tờ trình số 160/TTr-CP ngày 23/4/2013 của Chính phủ đang được Quốc hội xem xét, thông qua và dự kiến có hiệu lực từ ngày 01/01/2014) thì doanh nghiệp sử dụng dưới 200 lao động làm việc toàn bộ thời gian và có tổng doanh thu năm không quá 20 tỷ đồng áp dụng thuế suất 20% được thực hiện từ 01/7/2013.

Căn cứ các quy định nêu trên thì Nghị quyết số 02/NQ-CP đã có quy định cụ thể về đối tượng được gia hạn 06 tháng thời hạn nộp thuế GTGT đối với số thuế GTGT phát sinh phải nộp của tháng 1, tháng 2, tháng 3 năm 2013, trong đó không bao gồm doanh nghiệp sản xuất kính xây dựng, sản xuất sản phẩm gia công từ kính, sản xuất sản phẩm bóng đèn chiếu sáng dân dụng (Quy định này được hướng dẫn tại khoản c, mục 1 Điều 5 Thông tư số 16/2013/TT- BTC). Do đó, kiến nghị Bộ Xây dựng về việc bổ sung doanh nghiệp sản xuất kính xây dựng, sản xuất sản phẩm gia công từ kính, sản xuất sản phẩm bóng đèn chiếu sáng dân dụng vào đối tượng được gia hạn 06 tháng thời hạn nộp thuế GTGT đối với số thuế GTGT phát sinh phải nộp của tháng 1, tháng 2, tháng 3 năm 2013 là chưa phù hợp với quy định tại Nghị quyết 02/NQ-CP và không phù hợp về thẩm quyền của Bộ Tài chính.

Tuy nhiên, trường hợp các doanh nghiệp sản xuất kính xây dựng, sản xuất sản phẩm gia công từ kính, sản xuất sản phẩm bóng đèn chiếu sáng dân dụng mà đáp ứng tiêu chí sử dụng dưới 200 lao động làm việc toàn bộ thời gian và có doanh thu năm không quá 20 tỷ đồng thì được gia hạn 06 tháng thời hạn nộp thuế giá trị gia tăng đối với số thuế giá trị gia tăng phải nộp của tháng 1, tháng 2, tháng 3 năm 2013; được gia hạn 06 tháng thời hạn nộp thuế thu nhập doanh nghiệp đối với số thuế thu nhập doanh nghiệp phải nộp quý I và 03 tháng thời hạn nộp thuế thu nhập doanh nghiệp đối với số thuế thu nhập doanh nghiệp phải nộp quý II và quý III năm 2013 và khi Luật sửa đổi, bổ sung một số điều của Luật thuế TNDN có hiệu lực thì áp dụng thuế suất 20% được thực hiện từ 01/7/2013.

- Về đề xuất kiến nghị với Chính phủ giảm thuế nhập khẩu đối với dầu FO (nhiên liệu phục vụ sản xuất kính xây dựng) để giá dầu FO trong nước tương đương với các nước trong khu vực nhằm tăng khả năng cạnh tranh của các nhà sản xuất nội địa:

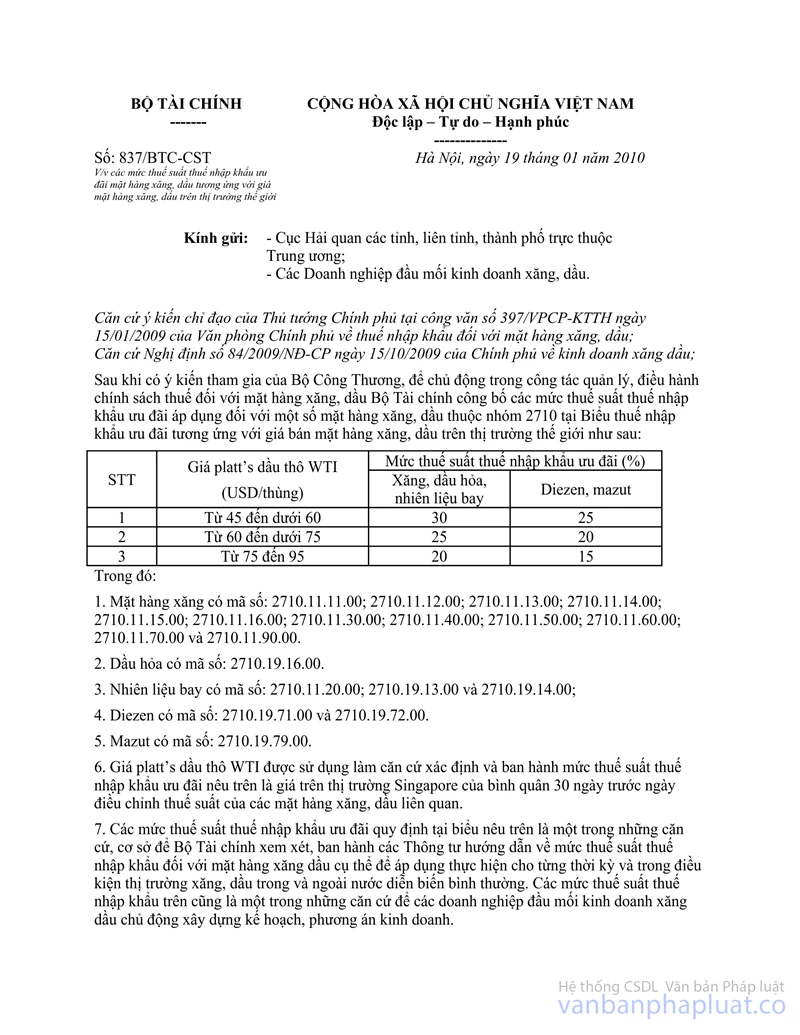

Mặt hàng dầu FO (madút) thuộc đối tượng mặt hàng bình ổn giá theo quy định tại Nghị định số 84/2009/NĐ-CP ngày 15/10/2009 của Chính phủ về kinh doanh xăng dầu; Thông tư số 234/2009/TT-BTC ngày 9/12/2009 của Bộ Tài chính, đồng thời là đối tượng điều chỉnh thuế nhập khẩu theo công văn 837/BTC-CST ngày 19/1/2010 về các mức thuế suất thuế nhập khẩu ưu đãi mặt hàng xăng, dầu tương ứng với giá mặt hàng xăng, dầu trên thị trường thế giới. Theo đó, trong thời gian qua giá bán lẻ và thuế nhập khẩu của mặt hàng dầu FO luôn được điều chỉnh linh hoạt góp phần bình ổn giá trong nước.

Qua theo dõi diễn biến giá các mặt hàng xăng, dầu trên thị trường thế giới từ đầu năm 2013 đến nay, giá Platt’s dầu thô WTI dao động từ 88-95 USD/thùng. Theo barem nêu tại công văn 837/BTC-CST mức thuế suất thuế nhập khẩu của FO là 15% nếu giá Platt’s dầu thô WTI từ 75-95 USD/thùng. Hiện nay, mức suất thuế nhập khẩu ưu đãi đối với mặt hàng FO là 15% (quy định tại Thông tư số 70/2013/TT-BTC ngày 22/5/2013) là phù hợp.

Do đó, đề nghị thực hiện theo quy định hiện hành, Bộ Tài chính trả lời để Bộ Xây dựng được biết./.

|

|

KT. BỘ TRƯỞNG |