Nội dung toàn văn Công văn 782-TC/QLCS hướng dẫn thực hiện NĐ 85-CP

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 782-TC/QLCS |

Hà Nội, ngày 11 tháng 3 năm 1997 |

CÔNG VĂN

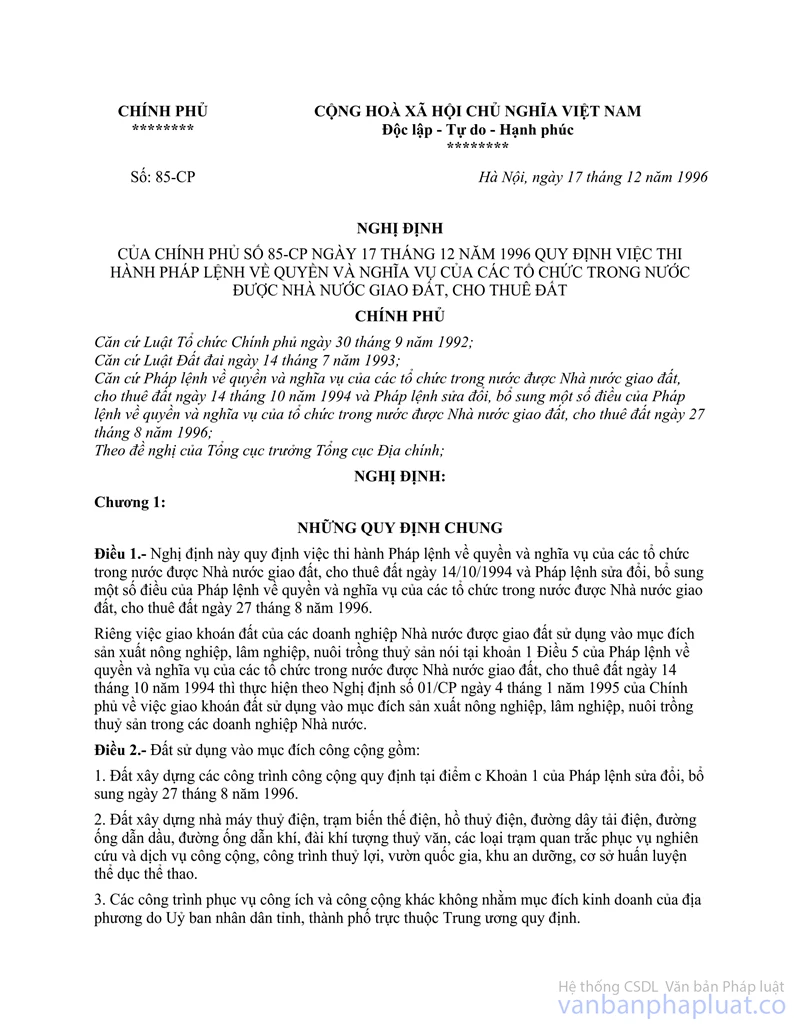

CỦA BỘ TÀI CHÍNH SỐ 782-T C/QLCS NGÀY 11 THÁNG 3 NĂM 1997 HƯỚNG DẪN THỰC HIỆN NGHỊ ĐỊNH SỐ 85-CP NGÀY 17-12-1996 CỦA CHÍNH PHỦ

Kính gửi: Thủ tướng Chính phủ

Theo chỉ đạo của Thủ tướng Chính phủ tại Công văn số 57-KTN ngày 3-1-1997 của Văn phòng Chính phủ về việc hướng dẫn thi hành Nghị định số 85/CP; Bộ Tài chính đang tiến hành soạn thảo Thông tư hướng dẫn Nghị định này. Tuy nhiên, việc hướng dẫn trường hợp tổ chức kinh tế trong nước đã được nhà nước giao đất, nay thuộc đối tượng được thuê dất quy định tại Khoản 3 Điều 1 của Pháp lệnh sửa đổi, bổ sung ngày 27-8-1996, nếu đã trả tiền sử dụng đất mà tiền đó không có nguồn gốc từ ngân sách nhà nước thì được tính trừ vào tiền thuê đất ( quy định tại Khoản 2 Điều 31 của Nghị định số 85-CP) đang gặp vướng mắc ở những nội dung sau đây:

Thứ nhất: Lấy mặt bằng giá nào để xác định đúng mức tiền sử dụng đất đã nộp làm căn cứ tính trừ vào tiền thuê đất ?

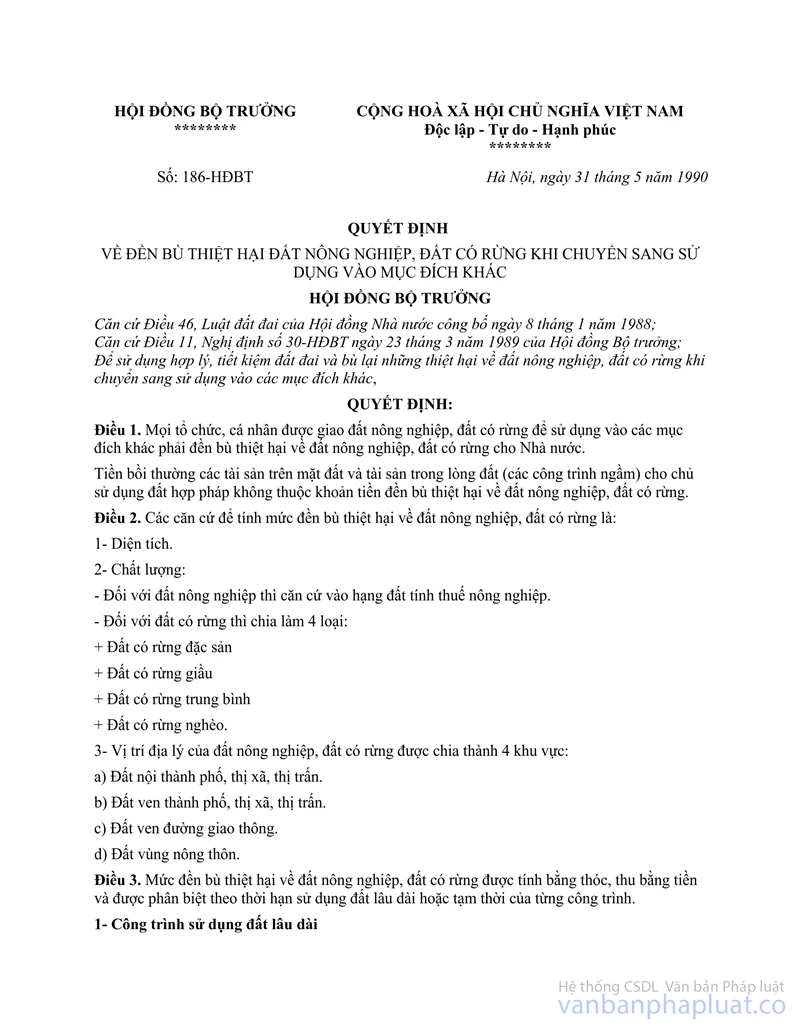

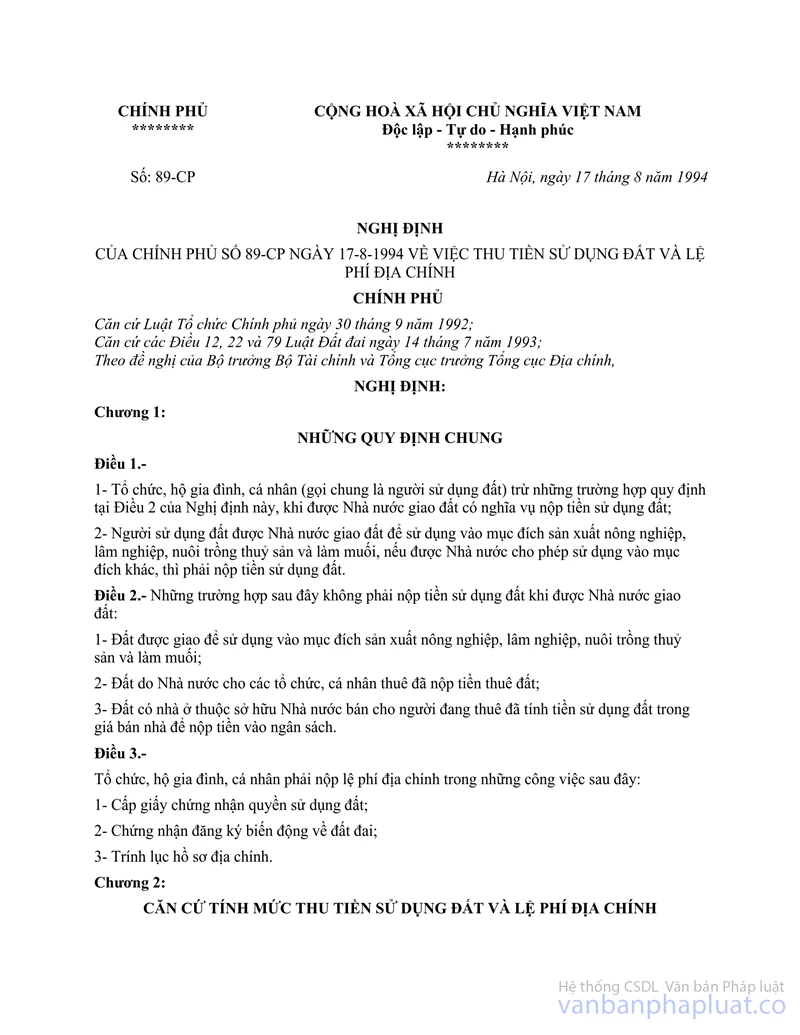

Đây là vấn đề phức tạp, vì tiền sử dụng đất được nộp theo nhiều chế độ khác nhau, vào nhiều thời điểm khác nhau và các mức nộp cũng rất khác nhau, bao gồm: nộp theo Quyết định số 186/HĐBT ngày 31-5-1990 của Hội đồng Bộ trưởng (nay là Chính phủ) vè đền bù thiệt hại đất nông nghiệp, đất có rừng khi chuyển sang mục đích khác; nộp theo quy định tại Thông tư số 60-TC/TCT ngày 16-7-1993 của Bộ Tài chính khi được giao đất thay cho thanh toán giá trị công trình; nộp trong trường hợp tổ chức mua nhà cùng với nhận quyền sử dụng đất có nhà trên đó thuộc diện đã nộp thuế thu nhập theo Pháp lệnh thuế thu nhập đối với người có thu nhập cao; nộp tiền sử dụng đất theo quy định tại Nghị định số 89-CP ngày 17-8-1994 của Chính phủ về việc thu tiền sử dụng đất và lệ phí địa chính v.v... Vì thế, lấy mặt bằng nào để xác định mức thống nhất về tiền sử dụng đất đã nộp để tính trừ vào tiền thuê đất phải nộp là rất khó khăn và khó có khả năng làm được. Ví dụ: Tổ chức nộp tiền đền bù thiệt hại về đất nông nghiệp, đất có rừng khi chuyển sang sử dụng vào mục đích khác theo quy định tại Quyết định số 186-HĐBT ngày 30-9-1990 của Hội đồng Bộ trưởng (nay là Chính phủ) là nộp theo giá thóc tại thời điểm nộp, giá này ở các năm từ 1990-1993 là rất thấp. Nếu nay lấy mức tiền đã nộp để tính trừ vào tiền thuê đất hàng năm thì thiệt thòi nhiều cho tổ chức sử dụng đất và họ khó chấp nhận. Nhưng nếu quy theo mức nộp tại Nghị định 89/CP ngày 17-8-1994 của Chính phủ thì lại quá cao, Nhà nước chịu thiệt thòi và trên thực tế sinh ra nhiều bất hợp lý; Các trường hợp khác cũng có hiện tượng tương tự.

Thứ hai: Quy định tính trừ vào tiền thuê đất như thế nào trong trường hợp tiền sử dụng đất đã nộp lớn hơn tổng mức tiền thuê đất tính trong suốt thời hạn thuê đất ?

Trường hợp tổ chức đã nộp đúng, nộp đủ tiền sử dụng đất theo quy định tại Nghị định số 89-CP, thì số tiền sử dụng đất đã nộp rất lớn nếu tính trừ vào tiền thuê đất hàng năm thì phải hàng trăm năm mới hết là khá phổ biến, nhưng thời hạn thuê đất tối đa là 70 năm, vậy số tiền sử dụng đất còn dư so với tiền thuê đất được trừ xử lý như thế nào là rất phức tạp. Mặt khác, trong thời gian đó, Nhà nước không thu được gì (hiện nay đối với các tổ chức này Nhà nước đang thu thuế đất) và không có công cụ nào để quản lý việc sử dụng đất của các tổ chức này.

Thứ ba: Việc tính trừ vào tiền thuê đất như thế nào và do ngân sách cấp nào chịu ?

Tiền sử dụng đất đã nộp các năm trước đây được phân bổ cho các cấp ngân sách; từ năm 1995 lại đây mới dành riêng cho ngân sách địa phương. Vậy hoàn lại số tiền sử dụng đất còn thừa )sau khi đã khấu trừ vào tiền thuê đất) như thế nào là do cấp ngân sách nào chịu ? Đang đặt ra rất phức tạp.

Để xử lý được những vướng mắc trên đây, Bộ Tài chính kiến nghị Thủ tướng Chính phủ cho phép xử lý theo các giải pháp sau đây:

- Trường hợp nhận quyền sử dụng đất của hộ gia đình, cá nhân trong khoảng thời gian từ 15-10-1993 đến ngày 1-1-1995 theo đúng quy định tại Điều 75 Luật đất đai năm 1993; trường hợp được cơ quan Nhà nước có thẩm quyền giao đất, tổ chức đã trả tiền sử dụng đất trước ngày 1-1-1995 bằng tiền không có nguồn từ ngân sách nhà nước, thì tạm thời chưa nộp tiền thuê đất, mà vẫn nộp thuế đất theo Pháp lệnh về thuế nhà đất hiện hành cho đến hết thời hạn thuê đất;

- Các trường hợp khác, Bộ Tài chính xử lý theo quy định tại Khoản 2 Điều 31 Nghị định số 85/CP ngày 17-12-1996 của Chính phủ.

Quy định trên đây là phù hợp với Luật đất đai và thuộc phạm vi quyền hạn của Chính phủ.

Bộ Tài chính xin kính trình Thủ tướng Chính phủ xem xét quyết định.

|

|

Nguyễn Thị Kim Ngân (Đã ký) |