Nội dung toàn văn Công văn 78690/CT-TTHT 2017 hướng dẫn sử dụng hóa đơn điện tử Hà Nội

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

Số: 78690/CT-TTHT |

Hà Nội, ngày 05 tháng 12 năm 2017 |

Kính gửi: Trường Cao đẳng Xây dựng số

1

(Địa chỉ:

Phường Trung Văn, Q.Nam Từ Liêm, HN;

MST:

0103197615)

Cục thuế TP Hà Nội nhận được công văn số 286/CĐXD1-TCKT ngày 22/11/2017 của Trường Cao đẳng Xây dựng số 1 hỏi về chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

1. Về miễn trừ chữ ký số của người mua hàng trên hóa đơn.

- Căn cứ Điểm e Khoản 1 và Khoản 2 Điều 6 Thông tư số 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính hướng dẫn về nội dung của hóa đơn điện tử:

“1. Hóa đơn điện tử phải có các nội dung sau:

... e) Chữ ký điện tử theo quy định của pháp luật của người bán; ngày, tháng năm lập và gửi hóa đơn. Chữ ký điện tử theo quy định của pháp luật trong trường hợp người mua là đơn vị kế toán.

…

2. Một số trường hợp hóa đơn điện tử không có đầy đủ các nội dung bắt buộc được thực hiện theo hướng dẫn riêng của Bộ Tài chính”

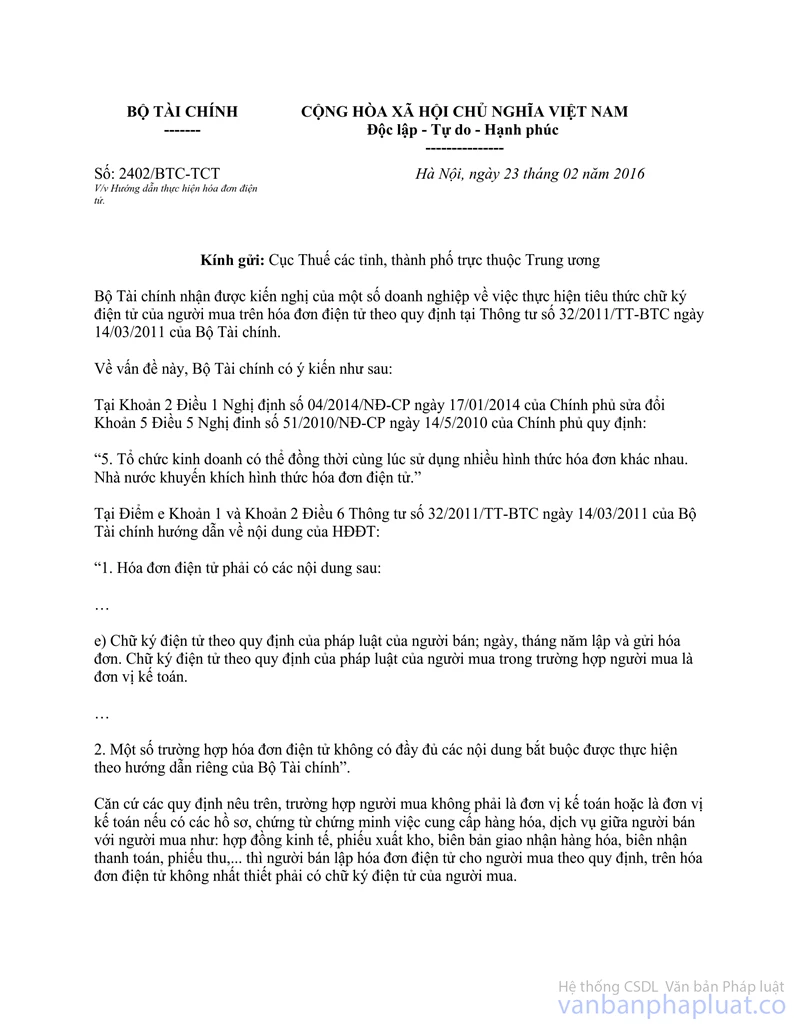

- Căn cứ công văn số 2402/BTC-TCT ngày 23/2/2016 của Bộ Tài chính hướng dẫn thực hiện hóa đơn điện tử như sau:

“Trường hợp người mua không phải là đơn vị kế toán hoặc là đơn vị kế toán nếu có các hồ sơ, chứng từ chứng minh việc cung cấp hàng hóa, dịch vụ giữa người bán với người mua như: hợp đồng kinh tế, phiếu xuất kho, biên bản giao nhận hàng hóa, biên nhận thanh toán, phiếu thu,... thì người bán lập hóa đơn điện tử cho người mua theo quy định, trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua.”

Căn cứ quy định nêu trên, trường hợp người mua không phải là đơn vị kế toán hoặc là đơn vị kế toán nếu có các hồ sơ, chứng từ chứng minh việc cung cấp hàng hóa, dịch vụ giữa trường cao đẳng XD số 1 với người mua như: hợp đồng kinh tế, phiếu xuất kho, biên bản giao nhận hàng hóa, biên nhận thanh toán, phiếu thu, hồ sơ chứng từ khác thì Trường Cao đẳng XD số 1 lập hóa đơn điện tử cho người mua theo quy định, trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua.

2. Về việc miễn chữ ký của người đại diện pháp luật và đóng dấu trên hóa đơn chuyển đổi.

- Căn cứ Khoản 1 Điều 12 Thông tư số 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính quy định:

“1. Nguyên tắc chuyển đổi

Người bán hàng hóa được chuyển đổi hóa đơn điện tử sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa hữu hình trong quá trình lưu thông và chỉ được chuyển đổi một (01) lần. Hóa đơn điện tử chuyển đổi sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa phải đáp ứng các quy định nêu tại Khoản 2, 3, 4 Điều này và phải có chữ ký người đại diện theo pháp luật của người bán, dấu của người bán.

Người mua, người bán được chuyển đổi hóa đơn điện tử sang hóa đơn giấy để phục vụ việc lưu trữ chứng từ kế toán theo quy định của Luật Kế toán. Hóa đơn điện tử chuyển đổi sang hóa đơn giấy phục vụ lưu trữ chứng từ kế toán phải đáp ứng các quy định nêu tại Khoản 2, 3, 4 Điều này...”.

- Căn cứ Điểm d Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính quy định về cách lập một số tiêu thức cụ thể trên hóa đơn:

“d) Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên)

Trường hợp thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn.”

- Căn cứ Điểm b Khoản 3 Điều 4 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính quy định:

“…

- Đối với doanh nghiệp sử dụng hóa đơn với số lượng lớn, chấp hành tốt pháp luật thuế, căn cứ đặc điểm hoạt động kinh doanh, phương thức tổ chức bán hàng, cách thức lập hóa đơn của doanh nghiệp và trên cơ sở đề nghị của doanh nghiệp, Cục Thuế xem xét và có văn bản hướng dẫn hóa đơn không nhất thiết phải có tiêu thức “dấu của người bán”

- Các trường hợp khác theo hướng dẫn của Bộ Tài chính”.

Căn cứ quy định nêu trên, trường hợp Trường cao đẳng XD số 1 chuyển đổi hóa đơn điện tử sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa hữu hình trong quá trình lưu thông và chỉ được chuyển đổi một (01) lần. Trên hóa đơn điện tử chuyển đổi sang hóa đơn giấy phải có chữ ký người đại diện theo pháp luật của người bán, dấu của người bán theo quy định tại Khoản 1 Điều 12 Thông tư số 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính.

3. Về chữ ký điện tử trên văn bản thỏa thuận khi phát hiện sai sót trong quá trình lập hóa đơn điện tử.

Căn cứ Điều 20 Thông tư 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính quy định về hóa đơn đã lập.

“2. Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo, quy định

3. Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng..., tiền thuế giá trị gia tăng cho hóa đơn số..., ký hiệu... Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).”

Căn cứ quy định trên, trường hợp Công ty phát hiện hóa đơn điện tử đã lập và gửi cho người mua bị sai sót, người bán và người mua lập biên bản hoặc có thỏa thuận bằng văn bản, nếu khách hàng của Công ty không sử dụng chữ ký số thì hai bên có thể lập biên bản thỏa thuận bằng giấy và ký chữ ký bằng tay trên biên bản thỏa thuận.

4. Xử lý về việc hóa đơn sai sót chưa kê khai thuế

- Căn cứ Khoản 1 Điều 9 Thông tư số 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính quy định xử lý đối với hóa đơn điện tử đã lập:

“1. Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của người bán và người mua. Việc hủy hóa đơn điện tử có hiệu lực theo đúng thời hạn do các bên tham gia đã thỏa thuận. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

Người bán thực hiện lập hóa đơn điện tử mới theo quy định tại Thông tư này để gửi cho người mua, trên hóa đơn điện tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số..., ký hiệu, gửi ngày tháng năm.”

Căn cứ quy định trên, trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, người bán và người mua chưa kê khai thuế GTGT nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của người bán và người mua. Việc hủy hóa đơn điện tử có hiệu lực theo đúng thời hạn do các bên tham gia đã thỏa thuận. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền. Người bán thực hiện lập hóa đơn điện tử mới để gửi cho người mua, trên hóa đơn điện tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số..., ký hiệu, gửi ngày tháng năm.”

Cục thuế TP Hà Nội thông báo để Ngân hàng TNHH MTV Standard Chartered (Việt Nam) biết và thực hiện./.

|

|

KT. CỤC TRƯỞNG |