Nội dung toàn văn Công văn 79/BTC-CST năm 2018 về thuế bảo vệ môi trường đối với túi ni lông nhập khẩu do Bộ Tài chính ban hành

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 79/BTC-CST |

Hà Nội, ngày 04 tháng 01 năm 2018 |

Kính gửi: Công ty TNHH Flecon Việt Nam

(Địa chỉ: Lô B6 Khu công nghiệp Thụy Vân, thành phố Việt Trì,

tỉnh Phú Thọ

Trả lời Công văn số 137/Cv-FCHQ ngày 24/11/2017 của Công ty TNHH Flecon Việt Nam về việc đề nghị trả lời vướng mắc liên quan đến thuế bảo vệ môi trường (BVMT) đối với mặt hàng túi ni lông nhập khẩu, Bộ Tài chính có ý kiến như sau:

- Tại khoản 4 Điều 3 Luật thuế BVMT quy định về đối tượng chịu thuế như sau: “4. Túi ni lông thuộc diện chịu thuế”.

- Tại khoản 3 Điều 2 Luật thuế BVMT quy định về giải thích từ ngữ như sau: “3. Túi ni lông thuộc diện chịu thuế là loại túi, bao bì được làm từ màng nhựa đơn polyetylen, tên kỹ thuật là túi nhựa xốp”.

- Tại điểm c khoản 2 Điều 4 Luật thuế BVMT quy định về đối tượng không chịu thuế như sau: “Hàng hóa do cơ sở sản xuất trực tiếp xuất khẩu hoặc ủy thác cho cơ sở kinh doanh xuất khẩu để xuất khẩu, trừ trường hợp tổ chức, hộ gia đình, cá nhân mua hàng hóa thuộc diện chịu thuế bảo vệ môi trường để xuất khẩu

- Tại Điều 1 Nghị định số 69/2012/NĐ-CP ngày 14/9/2012 của Chính phủ sửa đổi, bổ sung Khoản 3 Điều 2 Nghị định số 67/2011/NĐ-CP ngày 08/8/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế bảo vệ môi trường quy định:

“3. Đối với túi ni lông thuộc diện chịu thuế (túi nhựa) quy định tại Khoản 4 Điều 3 của Luật thuế bảo vệ môi trường là loại túi, bao bì nhựa mỏng có hình dạng túi (có miệng túi, có đáy túi, có thành túi và có thể đựng sản phẩm trong đó) được làm từ màng nhựa đơn HDPE (high density polyethylene resin), LDPE (Low density polyethylen) hoặc LLDPE (Linear low density polyethylen resin), trừ bao bì đóng gói sẵn hàng hóa và túi ni lông đáp ứng tiêu chí thân thiện với môi trường theo quy định của Bộ Tài nguyên và Môi trường

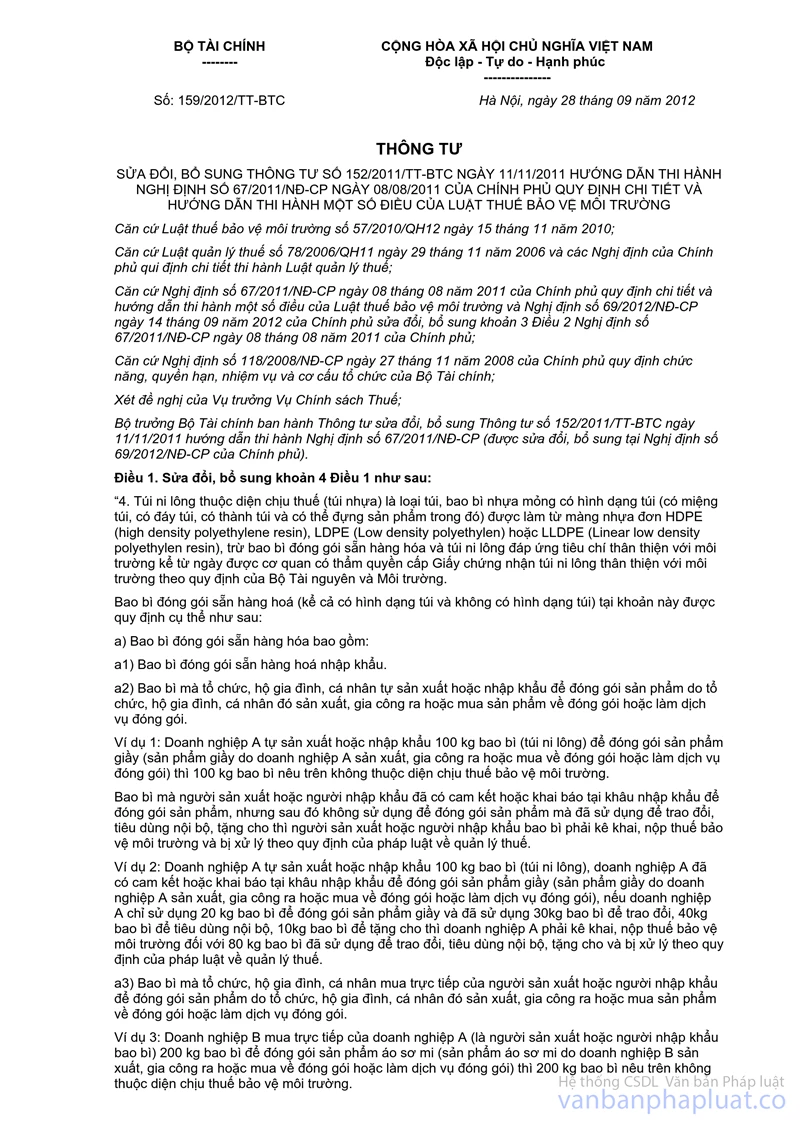

- Tại Điều 2 Thông tư số 159/2012/TT-BTC ngày 28/9/2012 của Bộ Tài chính sửa đổi, bổ sung điểm 2.4 khoản 2 Điều 2 Thông tư số 67/2011/NĐ-CP hướng dẫn Luật thuế">152/2011/TT-BTC về đối tượng không chịu thuế quy định:

“2.4. Hàng hóa xuất khẩu ra nước ngoài (bao gồm cả hàng hóa xuất khẩu được gia công từ nguyên liệu, vật tư nhập khẩu) do cơ sở sản xuất (bao gồm cả gia công) trực tiếp xuất khẩu hoặc ủy thác cho cơ sở kinh doanh xuất khẩu để xuất khẩu thì cơ quan hải quan không thu thuế bảo vệ môi trường đối với hàng hóa xuất khẩu và nguyên liệu, vật tư nhập khẩu để gia công sau đó xuất khẩu ra nước ngoài khi nhập khẩu.

Trường hợp hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường được tổ chức, hộ gia đình, cá nhân mua để xuất khẩu thì cơ sở sản xuất hàng hóa phải kê khai, nộp thuế bảo vệ môi trường khi bán hàng hóa.

Ví dụ 6: Doanh nghiệp A nhập khẩu 40 kg túi ni lông về để gia công thêm một số chi tiết như in nhãn hoặc gia công thêm để thành sản phẩm khác so với túi ni lông ban đầu nhập khẩu, sau đó xuất khẩu thì Doanh nghiệp A không phải kê khai, nộp thuế bảo vệ môi trường đối với 40 kg túi ni lông nêu trên khi nhập khẩu.

Ví dụ 7: Doanh nghiệp B nhập khẩu 100 kg thuốc trừ mối thuộc loại hạn chế sử dụng làm nguyên liệu, vật tư để sử dụng trong quá trình gia công hàng hóa xuất khẩu thì doanh nghiệp B không phải kê khai, nộp thuế bảo vệ môi trường đối với 100 kg thuốc trừ mối thuộc loại hạn chế sử dụng nêu trên khi nhập khẩu”.

- Tại khoản 13 Điều 1 Luật số 21/2012/QH13 sửa đổi, bổ sung một số điều của Luật quản lý thuế quy định về xử lý số tiền thuế nộp thừa như sau:

“1. Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp đối với từng loại thuế trong thời hạn mười năm, kể từ ngày nộp tiền vào ngân sách nhà nước thì được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ, kể cả việc bù trừ giữa các loại thuế với nhau; hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phải nộp của lần nộp thuế tiếp theo; hoặc hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt.

2. Trường hợp người nộp thuế yêu cầu trả lại số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì cơ quan quản lý thuế phải ra quyết định trả lại số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa hoặc có văn bản trả lời nêu rõ lý do không hoàn trả trong thời hạn năm ngày làm việc, kể từ ngày nhận được văn bản yêu cầu.

Căn cứ các quy định nêu trên thì:

- Đối với vướng mắc 1 của Công ty:

+ Trường hợp Công ty nhập khẩu túi ni lông thuộc diện chịu thuế BVMT để gia công sau đó xuất khẩu ra nước ngoài thì Công ty không phải kê khai, nộp thuế BVMT đối với lượng túi ni lông nêu trên khi nhập khẩu. Trường hợp Công ty đã kê khai, nộp thuế BVMT đối với lượng túi ni lông nêu trên khi nhập khẩu thì việc xử lý số tiền BVMT đã nộp thực hiện theo quy định tại khoản 13 Điều 1 Luật số 21/2012/QH13 sửa đổi, bổ sung một số điều của Luật quản lý thuế.

+ Trường hợp Công ty nhập khẩu túi ni lông thuộc diện chịu thuế BVMT để sản xuất sau đó xuất khẩu, trừ trường hợp bao bì đóng gói sẵn hàng hóa theo quy định tại Điều 1 Thông tư 159/2012/TT-BTC ngày 28/9/2012 của Bộ Tài chính thì Công ty phải kê khai, nộp thuế BVMT theo quy định.

- Đối với vướng mắc 2 của Công ty:

Trường hợp Công ty nhập khẩu ni lông dạng ống hai đầu thông nhau có thành hai bên và không có đáy, sau khi nhập khẩu thì dán đáy tạo thành túi ni lông và luồn vào bên trong bao bì để xuất khẩu ra nước ngoài thì Công ty không phải kê khai, nộp thuế BVMT đối với lượng ni lông dạng ống khi nhập khẩu và lượng túi ni lông luồn vào trong bao bì do Công ty trực tiếp xuất khẩu.

Do vậy, đề nghị Công ty làm việc với cơ quan hải quan để làm rõ loại hình nhập khẩu của Công ty để thực hiện theo quy định của pháp luật.

Bộ Tài chính trả lời để Công ty TNHH Flecon Việt Nam được biết./.

|

|

TL. BỘ TRƯỞNG |