Nội dung toàn văn Công văn 7947/BTC-CST 2019 chính sách giảm thuế sử dụng đất nông nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 7947/BTC-CST |

Hà Nội, ngày 11 tháng 7 năm 2019 |

Kính gửi: Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương.

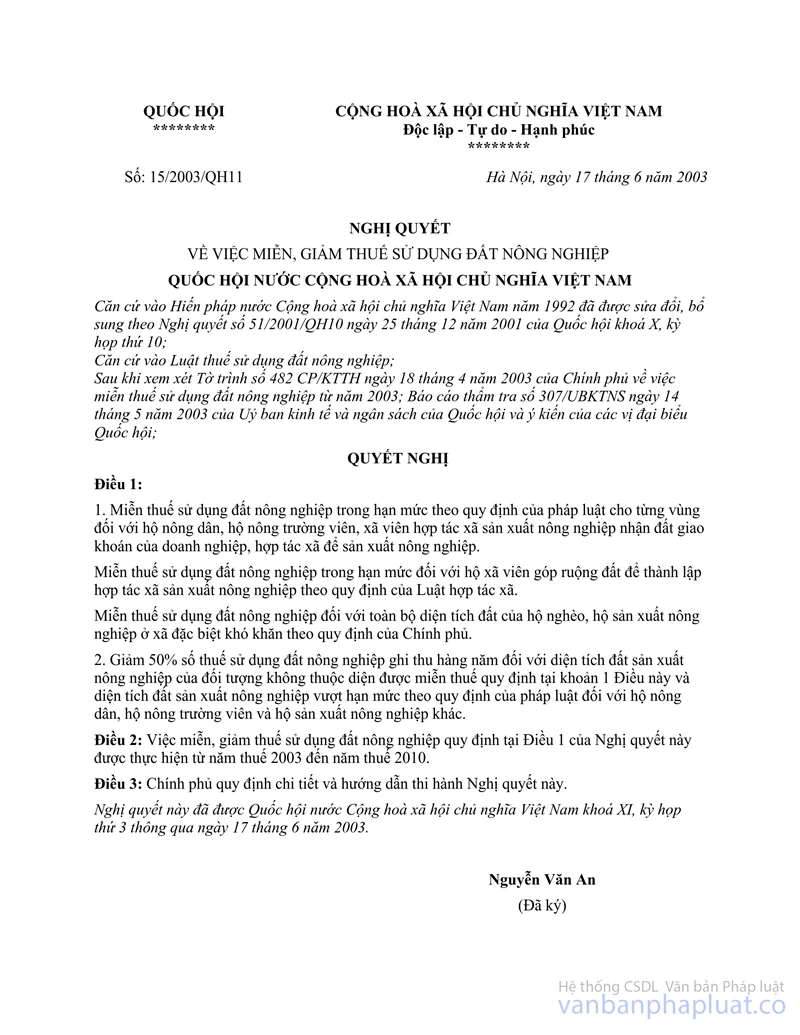

Thực hiện chủ trương, chính sách của Đảng và Nhà nước trong việc khuyến khích phát triển nông nghiệp, nông dân, nông thôn, Quốc hội đã ban hành các Nghị quyết miễn, giảm thuế sử dụng đất nông nghiệp (SDĐNN) cho từng giai đoạn 2003-2010, 2011-2020 theo các Nghị quyết: Nghị quyết số 15/2003/QH11 ngày 17/6/2003 của Quốc hội về việc miễn, giảm thuế SDĐNN cho giai đoạn 2003-2010; Nghị quyết 55/2010/QH12 ngày 24/11/2010 của Quốc hội về miễn, giảm thuế SDĐNN cho giai đoạn 2011-2020; và Nghị quyết số 28/2016/QH13 ngày 11/11/2016 sửa đổi, bổ sung một số điều của Nghị quyết số 55/2010/QH12.

Để có cơ sở báo cáo, đề xuất Chính phủ, Quốc hội về chính sách miễn, giảm thuế SDĐNN trong giai đoạn tiếp theo, thực hiện chỉ đạo của Thủ tướng Chính phủ, đề nghị UBND các tỉnh, thành phố chỉ đạo các cơ quan chức năng thực hiện tổng kết, đánh giá chính sách miễn, giảm thuế SDĐNN và cung cấp số liệu liên quan đến việc quản lý, sử dụng đất nông nghiệp theo Đề cương và các Phụ lục kèm theo (gửi kèm công văn này).

Báo cáo xin gửi về Bộ Tài chính (Vụ Chính sách Thuế và Tổng cục Thuế) trước ngày 3/8/2019, đồng thời gửi vào địa chỉ email: [email protected] và [email protected]. Mọi chi tiết xin liên hệ Đỗ Thị Thanh Hương, số điện thoại: 04.22202828, máy lẻ 5101 hoặc 0912.648.159.

Trân trọng cảm ơn sự phối hợp công tác của Quý cơ quan./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

ĐỀ CƯƠNG

BÁO

CÁO ĐÁNH GIÁ TỔNG KẾT CHÍNH SÁCH MIỄN, GIẢM THUẾ SDĐNN

(gửi kèm công văn số 7947/BTC-CST ngày

11/7/2019 của Bộ Tài chính)

I. Báo cáo về tình hình quản lý và sử dụng đất nông nghiệp hiện hành tại địa phương

1. Đánh giá thực trạng sử dụng đất nông nghiệp tại địa phương

- Thống kê sử dụng đất nông nghiệp tại địa phương và kế hoạch sử dụng đất giai đoạn 2020-2030 (Phụ lục 1), trong đó đề nghị thống kê rõ về diện tích đất nông nghiệp vượt hạn mức của hộ gia đình, cá nhân.

2. Đánh giá thực trạng sử dụng đất cho kinh tế trang trại tại địa phương năm 2018 và dự kiến giai đoạn tiếp theo

- Thống kê sử dụng đất cho kinh tế trang trại (Phụ lục 2).

- Đánh giá ưu điểm, nhược điểm của việc sử dụng đất cho kinh tế trang trại tại địa phương.

II. Báo cáo tổng kết, đánh giá chính sách miễn, giảm thuế SDĐNN

1. Tình hình quản lý thuế SDĐNN tại địa phương

- Công tác tuyên truyền, phổ biến chính sách thu và chính sách miễn, giảm thuế SDĐNN tại địa phương.

- Phương pháp, cơ chế quản lý thu, lập hồ sơ, kê khai thuế, thủ tục xét miễn, giảm thuế, công tác phối hợp giữa các cơ quan có liên quan, cập nhật biến động đất đai...

- Đánh giá kết quả đạt được, thuận lợi và khó khăn liên quan đến quản lý thuế SDĐNN tại địa phương.

- Đề xuất, kiến nghị (nếu có) liên quan đến công tác quản lý thuế (Đối với các đề xuất, đề nghị nêu rõ lý do, dự kiến tác động và đánh giá thuận lợi, khó khăn).

2. Đánh giá chính sách miễn, giảm thuế SDĐNN

a) Cung cấp số liệu miễn, giảm thuế SDĐNN (Phụ lục 3).

b) Đánh giá kết quả đạt được, những tồn tại hạn chế và tác động của chính sách miễn, giảm thuế SDĐNN.

- Giai đoạn 2003-2010 (giai đoạn miễn, giảm thuế theo Nghị quyết số 15/2003/QH12):

+ Kết quả đạt được.

+ Đánh giá tác động chính sách miễn, giảm thuế SDĐNN đối với đời sống nhân dân; đối với đầu tư, sản xuất trong lĩnh vực nông nghiệp; đối với ngân sách địa phương.

+ Những tồn tại, hạn chế: Đánh giá hạn chế cụ thể về các nội dung chính sách: Đối tượng miễn, giảm, mức miễn, giảm, thời gian miễn, giảm... và nêu rõ nguyên nhân của những tồn tại, hạn chế.

- Giai đoạn 2011-2016 (giai đoạn miễn, giảm thuế theo Nghị quyết số 55/2011/QH12):

+ Kết quả đạt được.

+ Đánh giá tác động chính sách miễn, giảm thuế SDĐNN đối với đời sống nhân dân; đối với đầu tư, sản xuất trong lĩnh vực nông nghiệp; đối với ngân sách địa phương. Trong đó nêu rõ tác động của việc bổ sung miễn, giảm thuế so với giai đoạn trước.

+ Những tồn tại, hạn chế: Đánh giá hạn chế cụ thể về các nội dung chính sách: Đối tượng miễn, giảm, mức miễn, giảm, thời gian miễn, giảm... và nêu rõ nguyên nhân của những tồn tại, hạn chế.

- Giai đoạn 2017-2018 (giai đoạn miễn thuế theo Nghị quyết số 55/2011/QH12 và Nghị quyết số 28/2016/QH13);

+ Kết quả đạt được.

+ Đánh giá tác động chính sách miễn, giảm thuế SDĐNN đối với đời sống nhân dân; đối với đầu tư, sản xuất trong lĩnh vực nông nghiệp; đối với ngân sách địa phương. Trong đó nêu rõ tác động của việc bổ sung miễn thuế so với giai đoạn trước.

+ Những tồn tại, hạn chế: Đánh giá hạn chế cụ thể về các nội dung chính sách: Đối tượng miễn, giảm, mức miễn, giảm, thời gian miễn, giảm... và nêu rõ nguyên nhân của những tồn tại, hạn chế.

c) Đề xuất kiến nghị hoàn thiện chính sách miễn, giảm thuế SDĐNN

Căn cứ thực tế thực hiện chính sách miễn, giảm thuế SDĐNN tại địa phương, kiến nghị sửa đổi/bổ sung về đối tượng miễn, giảm; mức miễn, giảm; thời gian miễn, giảm... (Đối với các đề xuất, đề nghị nêu rõ lý do, dự kiến tác động và đánh giá thuận lợi, khó khăn).

PHỤ LỤC 1

THỐNG KÊ SỬ DỤNG ĐẤT NÔNG NGHIỆP HIỆN HÀNH TẠI ĐỊA PHƯƠNG

Đơn vị tính: Ha

|

Stt |

Chỉ tiêu |

Năm 2018[1] |

Quy hoạch sử dụng đất đến năm 2030[2] |

|

I |

Tổng diện tích đất nông nghiệp |

|

|

|

|

- Hộ gia đình, cá nhân |

|

|

|

|

+ Đất ngoài hạn mức đang được nhà nước cho thuê đất (bằng tổng các chỉ tiêu 1.1.2.2; 2.1.2.2; 3.1.2.2; 6.1.2.2; 7.1.2.2) |

|

|

|

|

+ Đất ngoài hạn mức được Nhà nước giao chưa chuyển sang thuê đất (bằng tổng các chỉ tiêu 1.1.4; 2.1.4; 3.1.4; 6.1.4; 7.1.4) |

|

|

|

|

- Tổ chức[3] |

|

|

|

|

Trong đó: Đơn vị vũ trang nhân dân |

|

|

|

1 |

Đất trồng cây hàng năm |

|

|

|

1.1 |

Hộ gia đình, cá nhân |

|

|

|

1.1.1 |

Đất trong hạn mức được Nhà nước giao cho hộ gia đình, cá nhân để trực tiếp sản xuất nông nghiệp |

|

|

|

1.1.2 |

Đất được Nhà nước cho thuê để sản xuất nông nghiệp |

|

|

|

1 1.2.1 |

Đất trong hạn mức |

|

|

|

1.1.2.2 |

Đất ngoài hạn mức |

|

|

|

1.1.3 |

Đất được giao, cho thuê nhưng không trực tiếp sử dụng để sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng). |

|

|

|

1.1.4 |

Đất vượt hạn mức được Nhà nước giao chưa chuyển sang thuê đất |

|

|

|

1.1.5 |

Đất do nhận chuyển nhượng, nhận thừa kế, tặng cho |

|

|

|

1.2 |

Tổ chức |

|

|

|

1.2.1 |

Đơn vị vũ trang nhân dân |

|

|

|

1.2.1.1 |

Đất được Nhà nước giao |

|

|

|

1.2.1.2 |

Đất được Nhà nước cho thuê |

|

|

|

1.2.1.3 |

Đất được Nhà nước giao, cho thuê nhưng không trực tiếp sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

1.2.2 |

Tổ chức khác trừ đơn vị vũ trang nhân dân |

|

|

|

1.2.2.1 |

Đất được Nhà nước giao |

|

|

|

1.2.2.2 |

Đất được Nhà nước cho thuê |

|

|

|

1.2.2.3 |

Đất được Nhà nước giao, cho thuê nhưng không trực tiếp sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

2 |

Đất trồng cây lâu năm |

|

|

|

2.1 |

Hộ gia đình, cá nhân |

|

|

|

2.1.1 |

Đất trong hạn mức được Nhà nước giao cho hộ gia đình, cá nhân để trực tiếp sản xuất nông nghiệp |

|

|

|

2.1.2 |

Đất được Nhà nước cho thuê để sản xuất nông nghiệp |

|

|

|

2.1.2.1 |

Đất trong hạn mức |

|

|

|

2 1.2.2 |

Đất ngoài hạn mức |

|

|

|

2.1.3 |

Đất được giao, cho thuê nhưng không trực tiếp sử dụng để sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng). |

|

|

|

2.1.4 |

Đất vượt hạn mức được Nhà nước giao chưa chuyển sang thuê đất |

|

|

|

2.1.5 |

Đất do nhận chuyển nhượng, nhận thừa kế, tặng cho |

|

|

|

2.2 |

Tổ chức |

|

|

|

2.2.1 |

Đơn vị vũ trang nhân dân |

|

|

|

2.2.1.1 |

Đất được Nhà nước giao |

|

|

|

2.2.1.2 |

Đất được Nhà nước cho thuê |

|

|

|

2.2.1.3 |

Đất được Nhà nước giao, cho thuê nhưng không trực tiếp sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

2.2.2 |

Tổ chức khác trừ đơn vị vũ trang nhân dân |

|

|

|

2.2.2.1 |

Đất được Nhà nước giao |

|

|

|

2.2.2.2 |

Đất được Nhà nước cho thuê |

|

|

|

2.2.2.3 |

Đất được Nhà nước giao, cho thuê nhưng không trực tiếp sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

3 |

Đất rừng sản xuất |

|

|

|

3.1 |

Hộ gia đình, cá nhân |

|

|

|

3.1.1 |

Đất trong hạn mức được Nhà nước giao cho hộ gia đình, cá nhân để trực tiếp sản xuất nông nghiệp |

|

|

|

3.1.2 |

Đất được Nhà nước cho thuê để sản xuất nông nghiệp |

|

|

|

3.1.2.1 |

Đất trong hạn mức |

|

|

|

3.1.2.2 |

Đất ngoài hạn mức |

|

|

|

3.1.3 |

Đất được giao, cho thuê nhưng không trực tiếp sử dụng để sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng). |

|

|

|

3.1.4 |

Đất vượt hạn mức được Nhà nước giao chưa chuyển sang thuê đất |

|

|

|

3.1.5 |

Đất do nhận chuyển nhượng, nhận thừa kế, tặng cho |

|

|

|

3.2 |

Tổ chức |

|

|

|

3.2.1 |

Đơn vị vũ trang nhân dân |

|

|

|

3.2.1.1 |

Đất được Nhà nước giao |

|

|

|

3.2.1.2 |

Đất được Nhà nước cho thuê |

|

|

|

3.2.1.3 |

Đất được Nhà nước giao, cho thuê nhưng không trực tiếp sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

3.2.2 |

Tổ chức khác trừ đơn vị vũ trang nhân dân |

|

|

|

3.2.2.1 |

Đất được Nhà nước giao |

|

|

|

3.2.2.2 |

Đất được Nhà nước cho thuê |

|

|

|

3.2.2.3 |

Đất được Nhà nước giao, cho thuê nhưng không trực tiếp sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

4 |

Đất rừng phòng hộ |

|

|

|

4.1 |

Đất rừng phòng hộ đã giao cho tổ chức quản lý rừng |

|

|

|

|

Trong đó: Giao khoán cho Hộ gia đình, cá nhân để bảo vệ phát triển rừng hoặc kết hợp mục đích khác theo quy định Luật bảo vệ và phát triển rừng |

|

|

|

4.2 |

Đất rừng phòng hộ chưa giao cho tổ chức quản lý rừng |

|

|

|

4.2.1 |

Đất được nhà nước giao cho hộ gia đình, cá nhân để bảo vệ và phát triển rừng |

|

|

|

4.2.2 |

Đất được nhà nước giao cho tổ chức để bảo vệ và phát triển rừng |

|

|

|

4.3 |

Đất được Nhà nước cho thuê để kết hợp với kinh doanh du lịch |

|

|

|

5 |

Đất rừng đặc dụng |

|

|

|

5.1 |

Đất rừng phòng hộ đã giao cho tổ chức quản lý rừng |

|

|

|

|

Trong đó: Đất giao khoán cho hộ gia đình, cá nhân để bảo vệ và phát triển rừng |

|

|

|

5.2 |

Đất rừng phòng hộ được Nhà nước giao cho hộ gia đình, cá nhân sử dụng vào mục đích nghiên cứu về lâm nghiệp hoặc kết hợp quốc phòng, an ninh |

|

|

|

5.3 |

Đất rừng phòng hộ được Nhà nước giao cho tổ chức sử dụng vào mục đích nghiên cứu về lâm nghiệp hoặc kết hợp quốc phòng, an ninh |

|

|

|

5.4 |

Đất được Nhà nước cho tổ chức kinh tế thuê để kết hợp với kinh doanh du lịch |

|

|

|

6 |

Đất nuôi trồng thủy sản |

|

|

|

6.1 |

Hộ gia đình, cá nhân |

|

|

|

6.1.1 |

Đất trong hạn mức được Nhà nước giao cho hộ gia đình, cá nhân để trực tiếp sản xuất nông nghiệp |

|

|

|

6.1.2 |

Đất được Nhà nước cho thuê để sản xuất nông nghiệp |

|

|

|

6.1.2.1 |

Đất trong hạn mức |

|

|

|

6.1.2.2 |

Đất ngoài hạn mức |

|

|

|

6.1.3 |

Đất được giao, cho thuê nhưng không trực tiếp sử dụng để sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng). |

|

|

|

6.1.4 |

Đất vượt hạn mức được Nhà nước giao chưa chuyển sang thuê đất |

|

|

|

6.1.5 |

Đất do nhận chuyển nhượng, nhận thừa kế, tặng cho |

|

|

|

6.2 |

Tổ chức |

|

|

|

6.2.1 |

Đơn vị vũ trang nhân dân |

|

|

|

6.2.1.1 |

Đất được Nhà nước giao |

|

|

|

6.2.1 2 |

Đất được Nhà nước cho thuê |

|

|

|

6.2.1.3 |

Đất được Nhà nước giao, cho thuê nhưng không trực tiếp sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

6.2.2 |

Tổ chức khác trừ đơn vị vũ trang nhân dân |

|

|

|

6.2.2.1 |

Đất được Nhà nước giao |

|

|

|

6.2.2.2 |

Đất được Nhà nước cho thuê |

|

|

|

6.2.2.3 |

Đất được Nhà nước giao, cho thuê nhưng không trực tiếp sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

7 |

Đất làm muối |

|

|

|

7.1 |

Hộ gia đình, cá nhân |

|

|

|

7.1.1 |

Đất trong hạn mức được Nhà nước giao cho hộ gia đình, cá nhân để trực tiếp sản xuất nông nghiệp |

|

|

|

7.1.2 |

Đất được Nhà nước cho thuê để sản xuất nông nghiệp |

|

|

|

7.1.2.1 |

Đất trong hạn mức |

|

|

|

7.1.2.2 |

Đất ngoài hạn mức |

|

|

|

7.1.3 |

Đất được giao, cho thuê nhưng không trực tiếp sử dụng để sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng). |

|

|

|

7.1.4 |

Đất vượt hạn mức được Nhà nước giao chưa chuyển sang thuê đất |

|

|

|

7.1.5 |

Đất do nhận chuyển nhượng, nhận thừa kế, tặng cho |

|

|

|

7.2 |

Tổ chức |

|

|

|

7.2.1 |

Đơn vị vũ trang nhân dân |

|

|

|

7.2.1.1 |

Đất được Nhà nước giao |

|

|

|

7.2.1.2 |

Đất được Nhà nước cho thuê |

|

|

|

7.2.1.3 |

Đất được Nhà nước giao, cho thuê nhưng không trực tiếp sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

7.2.2 |

Tổ chức khác trừ đơn vị vũ trang nhân dân |

|

|

|

7.2.2.1 |

Đất được Nhà nước giao |

|

|

|

7.2.2.2 |

Đất được Nhà nước cho thuê |

|

|

|

7.2.2.3 |

Đất được Nhà nước giao, cho thuê nhưng không trực tiếp sản xuất nông nghiệp (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

8 |

Đất nông nghiệp khác |

|

|

|

8.1 |

Hộ gia đình, cá nhân |

|

|

|

8.2 |

Tổ chức |

|

|

|

II |

Đất nông nghiệp được Nhà nước giao, cho thuê, nhận chuyển nhượng, nhận thừa kế, được tặng nhưng chưa đưa vào sử dụng |

|

|

|

1 |

Đất chưa sử dụng từ 1-3 năm |

|

|

|

2 |

Đất chưa sử dụng từ 3 năm trở lên |

|

|

PHỤ LỤC 2

THỐNG KÊ SỬ DỤNG ĐẤT CHO KINH TẾ1 TRANG TRẠI

|

Stt |

Đối tượng |

Diện tích (Ha) |

Hình thức sử dụng đất2 |

Loại hình trang trại3 |

|

I |

Hộ gia đình, cá nhân sử dụng đất cho kinh tế trang trại |

|

|

|

|

|

Trong đó: |

|

|

|

|

1 |

Hộ gia đình ông A |

|

|

|

|

|

….. |

|

|

|

|

|

….. |

|

|

|

|

II |

Tổ chức sử dụng đất cho kinh tế trang trại |

|

|

|

|

|

Trong đó: |

|

|

|

|

1 |

Doanh nghiệp A |

|

|

|

|

|

….. |

|

|

|

|

|

….. |

|

|

|

PHỤ LỤC 3

KẾT QUẢ MIỄN, GIẢM THUẾ SỬ DỤNG ĐẤT NÔNG NGHIỆP

1. Kết quả miễn, giảm thuế sử dụng đất nông nghiệp theo Nghị quyết số 15/2003/QH11

|

Stt |

Chỉ tiêu |

Đ.vị |

Năm |

|||||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|||

|

1 |

Tổng diện tích đất nông nghiệp chịu thuế theo Luật thuế SDĐNN |

Ha |

|

|

|

|

|

|

|

|

|

2 |

Tổng số đối tượng phải chịu thuế theo Luật thuế SDĐNN |

NNT |

|

|

|

|

|

|

|

|

|

|

- Tổ chức |

NNT |

|

|

|

|

|

|

|

|

|

|

- Hộ gia đình, cá nhân |

NNT |

|

|

|

|

|

|

|

|

|

3 |

Tổng diện tích đất nông nghiệp được miễn, giảm theo Nghị quyết 15 |

Ha |

|

|

|

|

|

|

|

|

|

4 |

Tổng số đối tượng được miễn, giảm theo Nghị quyết 15 |

NNT |

|

|

|

|

|

|

|

|

|

5 |

Tổng số thuế được miễn, giảm theo Nghị quyết 15 |

Tỷ đồng |

|

|

|

|

|

|

|

|

|

|

Sản lượng quy thóc |

Tấn |

|

|

|

|

|

|

|

|

|

Thành tiền |

Tỷ đồng |

|

|

|

|

|

|

|

|

|

|

6 |

Tổng số thuế còn lại phải nộp |

Tỷ đồng |

|

|

|

|

|

|

|

|

|

6.1 |

Đất trồng cây hàng năm |

|

|

|

|

|

|

|

|

|

|

|

Sản lượng quy thóc |

Tấn |

|

|

|

|

|

|

|

|

|

|

Thành tiền |

Tỷ đồng |

|

|

|

|

|

|

|

|

|

6.2 |

Đất trồng cây lâu năm thu hoạch hàng năm |

|

|

|

|

|

|

|

|

|

|

|

Sản lượng quy thóc |

Tấn |

|

|

|

|

|

|

|

|

|

|

Thành tiền |

Tỷ đồng |

|

|

|

|

|

|

|

|

|

6.3 |

Đất nuôi trồng thủy sản |

|

|

|

|

|

|

|

|

|

|

|

Sản lượng quy thóc |

Tấn |

|

|

|

|

|

|

|

|

|

|

Thành tiền |

Tỷ đồng |

|

|

|

|

|

|

|

|

|

6.4 |

Đất trồng cây lâu năm thu hoạch 1 lần, đất trồng cây lấy gỗ |

Tỷ đồng |

|

|

|

|

|

|

|

|

2. Kết quả miễn, giảm thuế sử dụng đất nông nghiệp theo Nghị quyết số 55/2000/QH13

|

Stt |

Chỉ tiêu |

Đ.vị |

Năm |

|||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|||

|

1 |

Tổng diện tích đất nông nghiệp chịu thuế theo Luật thuế SDĐNN |

Ha |

|

|

|

|

|

|

|

2 |

Tổng số đối tượng phải chịu thuế theo Luật thuế SDĐNN |

NNT |

|

|

|

|

|

|

|

|

- Tổ chức |

NNT |

|

|

|

|

|

|

|

|

- Hộ gia đình, cá nhân |

NNT |

|

|

|

|

|

|

|

3 |

Tổng diện tích đất nông nghiệp được miễn, giảm theo Nghị quyết 55 |

Ha |

|

|

|

|

|

|

|

4 |

Tổng số đối tượng được miễn, giảm theo Nghị quyết 55 |

NNT |

|

|

|

|

|

|

|

5 |

Tổng số thuế được miễn, giảm theo Nghị quyết 55 |

Tỷ đồng |

|

|

|

|

|

|

|

|

Sản lượng quy thóc |

Tấn |

|

|

|

|

|

|

|

Thành tiền |

Tỷ đồng |

|

|

|

|

|

|

|

|

6 |

Tổng số thuế còn lại phải nộp |

Tỷ đồng |

|

|

|

|

|

|

|

6.1 |

Đất trồng cây hàng năm |

|

|

|

|

|

|

|

|

|

Sản lượng quy thóc |

Tấn |

|

|

|

|

|

|

|

|

Thành tiền |

Tỷ đồng |

|

|

|

|

|

|

|

6.2 |

Đất trồng cây lâu năm thu hoạch hàng năm |

|

|

|

|

|

|

|

|

|

Sản lượng quy thóc |

Tấn |

|

|

|

|

|

|

|

|

Thành tiền |

Tỷ đồng |

|

|

|

|

|

|

|

6.3 |

Đất nuôi trồng thủy sản |

|

|

|

|

|

|

|

|

|

Sản lượng quy thóc |

Tấn |

|

|

|

|

|

|

|

|

Thành tiền |

Tỷ đồng |

|

|

|

|

|

|

|

6.4 |

Đất trồng cây lâu năm thu hoạch 1 lần, đất trồng cây lấy gỗ |

Tỷ đồng |

|

|

|

|

|

|

3. Kết quả miễn, giảm thuế sử dụng đất nông nghiệp theo Nghị quyết số 55/2000/QH13 và Nghị quyết số 28/2016/QH14

|

Stt |

Chỉ tiêu |

Đ.vị |

2017 |

2018 |

|

1 |

Tổng diện tích đất nông nghiệp chịu thuế theo Luật thuế SDĐNN |

Ha |

|

|

|

1.1 |

Diện tích đất nông nghiệp chịu thuế của hộ gia đình, cá nhân |

ha |

|

|

|

|

- Diện tích trong hạn mức chịu thuế |

ha |

|

|

|

|

- Diện tích ngoài hạn mức chịu thuế |

ha |

|

|

|

|

- Diện tích được nhà nước giao nhưng không trực tiếp sử dụng chịu thuế (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

ha |

|

|

|

1.2 |

Diện tích đất nông nghiệp chịu thuế của tổ chức |

|

|

|

|

1.2.1 |

Diện tích đất nông nghiệp chịu thuế của đơn vị vũ trang nhân dân |

|

|

|

|

|

Trong đó: Diện tích được nhà nước giao nhưng không trực tiếp sử dụng chịu thuế (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

|

1.2.2 |

Diện tích đất nông nghiệp chịu thuế của tổ chức khác |

|

|

|

|

|

Trong đó: Diện tích được nhà nước giao nhưng không trực tiếp sử dụng chịu thuế (cho tổ chức, hộ gia đình, cá nhân khác sử dụng) |

|

|

|

|

2 |

Tổng số đối tượng chịu thuế theo quy định của Luật thuế SDĐNN |

NNT |

|

|

|

|

- Tổ chức |

NNT |

|

|

|

|

- Hộ gia đình, cá nhân |

NNT |

|

|

|

3 |

Tổng diện tích đất nông nghiệp được miễn theo Nghị quyết 55 và Nghị quyết 28 |

Ha |

|

|

|

4 |

Tổng số đối tượng được miễn theo Nghị quyết số 55 và Nghị quyết số 28 |

NNT |

|

|

|

5 |

Tổng số thuế được miễn, giảm |

Tỷ đồng |

|

|

|

|

Sản lượng quy thóc |

Tấn |

|

|

|

Thành tiền |

Tỷ đồng |

|

|

|

|

6 |

Số thu thuế SDĐNN còn lại |

Tỷ đồng |

|

|

|

|

- Tổ chức được Nhà nước giao, cho thuê nhưng không trực tiếp sử dụng mà cho tổ chức, hộ gia đình, cá nhân thuê, nhận thầu để sản xuất nông nghiệp |

Tỷ đồng |

|

|

|

|

- Đơn vị lực lượng vũ trang nhân dân được Nhà nước giao, cho thuê nhưng không trực tiếp sử dụng mà cho tổ chức, hộ gia đình, cá nhân thuê, nhận thầu để sản xuất nông nghiệp |

Tỷ đồng |

|

|

[1] Trường hợp không có số liệu năm 2018 thì lấy năm gần nhất có số liệu và ghi rõ năm lấy số liệu.

[2] Số liệu kế hoạch lấy cho các chỉ tiêu 1, 2, 3, 4, 5, 6, 7 và 8.

[3] Tổ chức bao gồm tổ chức trong nước, tổ chức nước ngoài theo quy định của Luật đất đai.

1 Đề nghị cung cấp số liệu của năm gần nhất và ghi rõ cụ thể năm báo cáo.

2 Hình thức sử dụng đất xác định theo quy định tại Luật Đất đai 2013 về đất sử dụng cho kinh tế trang trại gồm: giao không thu tiền sử dụng đất trong hạn mức, Nhà nước cho thuê; Đất do thuê, nhận chuyển nhượng, nhận thừa kế, được tặng cho; Đất do nhận khoán của tổ chức; Đất do hộ gia đình, cá nhân góp.

3 Loại hình trang trại bao gồm: Trang trại trồng cây lâu năm, trang trại trồng cây hàng năm, trang trại chăn nuôi, trang trại nuôi trồng thủy sản và trang trại khác.