Nội dung toàn văn Công văn 8086/TCHQ-TXNK 2020 thực hiện miễn thuế theo Quyết định 2138/QĐ-BTC

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 8086/TCHQ-TXNK |

Hà Nội, ngày 25 tháng 12 năm 2020 |

Kính gửi: Các Cục Hải quan tỉnh, thành phố.

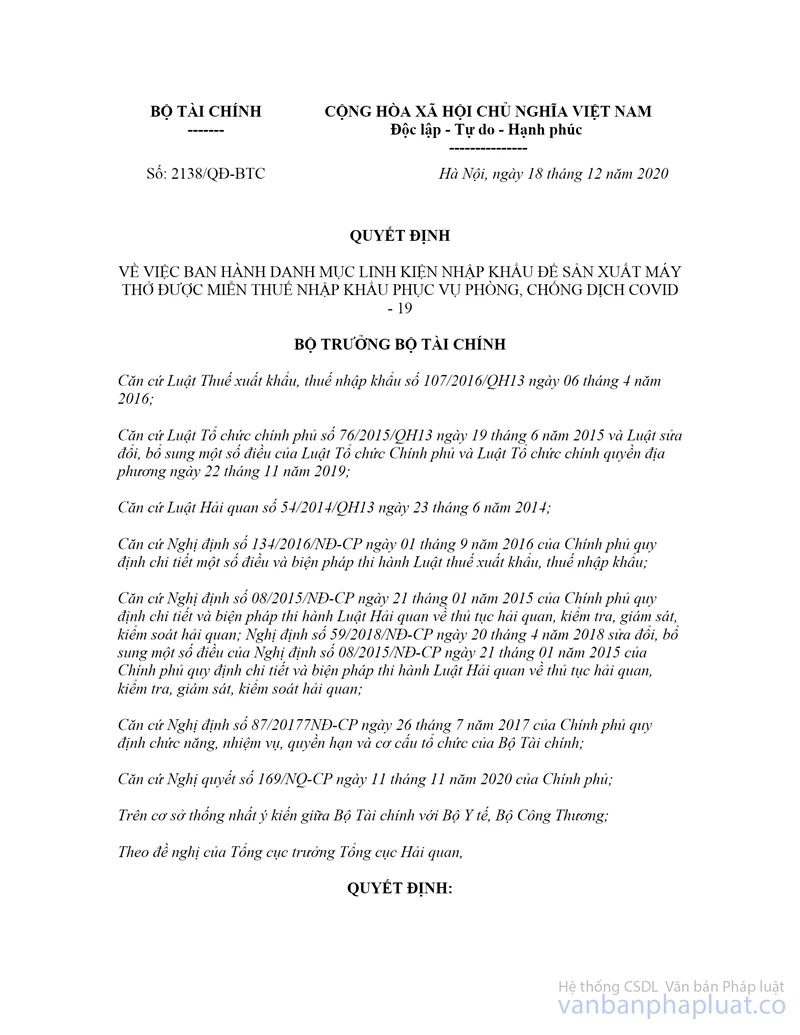

Thực hiện Nghị quyết số 169/NQ-CP của Chính phủ ngày 11/11/2020, Bộ trưởng Bộ Tài chính đã ký Quyết định số 2138/QĐ-BTC ngày 18/12/2020 ban hành Danh mục linh kiện NK để sản xuất máy thở được miễn thuế NK phục vụ phòng, chống dịch COVID - 19.

Căn cứ khoản 1 Điều 2 Quyết định số 2138/QĐ-BTC quy định: “Tổng cục trưởng Tổng cục Hải quan chỉ đạo, hướng dẫn các đơn vị hải quan thực hiện thống nhất việc miễn thuế đối với hàng hóa nhập khẩu để phòng, chống dịch bệnh kịp thời”.

Tổng cục Hải quan hướng dẫn các Cục Hải quan tỉnh, thành phố thực hiện việc miễn thuế nhập khẩu đối với các mặt hàng nêu tại Quyết định 2138/QĐ-BTC như sau:

I. Danh mục linh kiện nhập khẩu để sản xuất máy thở được miễn thuế nhập khẩu theo Quyết định 2138/QĐ-BTC:

Hàng hóa được miễn thuế nhập khẩu bao gồm các linh kiện nhập khẩu để sản xuất máy thở phục vụ phòng, chống dịch Covid-19 nêu tại Danh mục ban hành kèm theo Quyết định số 2138/QĐ-BTC ngày 18/12/2020 của Bộ trưởng Bộ Tài chính.

II. Hồ sơ, thủ tục miễn thuế

1. Hồ sơ, thủ tục miễn thuế đối với hàng hóa thuộc Danh mục ban hành kèm theo Quyết định số 2138/QĐ-BTC thực hiện theo quy định tại Điều 31 Nghị định 134/2016/NĐ-CP.

Trường hợp doanh nghiệp không sử dụng linh kiện nhập khẩu để sản xuất máy thở hoặc nhượng bán cho doanh nghiệp khác thì phải kê khai tờ khai hải quan mới, nộp đủ các loại thuế theo quy định tại khoản 12 Điều 1 Nghị định 59/2018/NĐ-CP. Trường hợp doanh nghiệp không kê khai tờ khai mới, nộp đủ các loại thuế trước khi thay đổi mục đích sử dụng thì sẽ bị xử phạt theo quy định hiện hành.

Tại chỉ tiêu Mã miễn/giảm/không chịu thuế nhập khẩu trên tờ khai nhập khẩu, cơ quan hải quan hướng dẫn doanh nghiệp khai báo theo mã XN502 - Miễn thuế NK HH phòng dịch nCoV.

2. Đối với các tờ khai nhập khẩu phát sinh từ ngày 11/11/2020 đến ngày ban hành công văn này, doanh nghiệp đã khai báo loại hình tờ khai theo các mã không phù hợp với hướng dẫn tại công văn này thì cơ quan hải quan thực hiện kiểm tra, rà soát hồ sơ để đảm bảo miễn thuế nhập khẩu quy định tại Quyết định số 2138/QĐ-BTC .

III. Chế độ báo cáo

1. Doanh nghiệp nhập khẩu các mặt hàng được miễn thuế theo Danh mục ban hành kèm Quyết định 2138/QĐ-BTC ngày 18/12/2020 phải báo cáo với cơ quan hải quan nơi nhập khẩu tình hình sử dụng hàng nhập khẩu miễn thuế, theo mẫu số 01/BCMT (đính kèm).

Thời hạn báo cáo: Chậm nhất 60 ngày kể từ ngày có văn bản của cấp có thẩm quyền công bố hết dịch. Trường hợp quá 60 ngày kể từ ngày có văn bản công bố hết dịch mà doanh nghiệp không báo cáo tình hình sử dụng hàng hóa, cơ quan hải quan lập kế hoạch kiểm tra sau thông quan và xử phạt theo quy định.

2. Cục Hải quan tỉnh, thành phố thực hiện báo cáo số lượng hàng hóa nhập khẩu miễn thuế, số tiền thuế nhập khẩu được miễn theo mẫu số 02/BCMT (đính kèm) vào ngày 10 hàng tháng, báo cáo số lượng hàng hóa nhập khẩu miễn thuế tồn kho theo mẫu số 03/BCMT (đính kèm) chậm nhất 65 ngày sau khi cấp có thẩm quyền công bố hết dịch về Tổng cục Hải quan (Cục Thuế xuất nhập khẩu, Cục Kiểm tra sau thông quan).

3. Cục Kiểm tra sau thông quan tiến hành rà soát các mặt hàng thuộc Danh mục các mặt hàng được miễn thuế nhập khẩu phục vụ phòng, chống dịch ban hành kèm theo Quyết định số 2138/QĐ-BTC ngày 18/12/2020 cua Bộ trưởng Bộ Tài chính và căn cứ báo cáo tình hình sử dụng hàng hóa nhập khẩu miễn thuế theo mẫu số 01/BCMT, báo cáo tình hình miễn thuế nhập khẩu theo mẫu số 02/BCMT để tiến hành kiểm tra sau thông quan hoặc chỉ đạo các Chi cục Kiểm tra sau thông quan thuộc các Cục Hải quan tỉnh, thành phố thực hiện kiểm tra sau thông quan đối với các trường hợp theo hướng dẫn tại điểm 1 Mục này và các trường hợp khác khi có dấu hiệu nghi vấn hoặc có số lượng hàng hóa nhập khẩu tăng bất thường.

Quá trình thực hiện có phát sinh vướng mắc các đơn vị phản ánh về Tổng cục Hải quan (Cục Thuế xuất nhập khẩu) để được xem xét, hướng dẫn thực hiện.

Tổng cục Hải quan có ý kiến để các Cục Hải quan tỉnh, thành phố được biết và thực hiện./.

|

|

KT. TỔNG CỤC

TRƯỞNG |

Mẫu 01/BCMT

|

TÊN DOANH NGHIỆP |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

BÁO CÁO TÌNH HÌNH SỬ DỤNG HÀNG HÓA MIỄN THUẾ

Kính gửi: (Cơ quan hải quan đăng ký tờ khai nhập khẩu)

Tên doanh nghiệp:...

Mã số thuế:...

Địa chỉ:...

|

STT |

Số tờ khai |

Ngày tờ khai |

Tên hàng |

Số lượng hàng hóa nhập khẩu |

Tình hình sử dụng |

Tồn kho |

Ghi chú |

|||

|

Đưa vào SX |

Thay đổi MĐSD |

Xuất bán, tiêu dùng |

Mục đích khác |

|||||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

(7) |

(8) |

(9) |

(10) = (5)-(6)-(7)-(8)-(9) |

(11) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ĐẠI DIỆN DOANH NGHIỆP |

Ghi chú:

- Ghi rõ số lượng đã đưa vào sản xuất, xuất bán, tiêu dùng hoặc xuất sử dụng theo mục đích khác theo phiếu xuất kho, hoặc đã kê khai tờ khai mới thay đổi mục đích sử dụng vào các cột tương ứng;

- Đối với nguyên liệu đưa vào sản xuất tại cột (6) thì doanh nghiệp phải xây dựng định mức thực tế nguyên liệu sử dụng để sản xuất 01 đơn vị sản phẩm;

- Số liệu tại cột (10) được ghi nhận vào cuối ngày cấp có thẩm quyền công bố hết dịch;

- Thời hạn nộp báo cáo chậm nhất 60 ngày kể từ ngày cấp có thẩm quyền công bố hết dịch.

Mẫu 02/BCMT

|

TỔNG CỤC HẢI QUAN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

BÁO CÁO

TÌNH HÌNH MIỄN THUẾ NHẬP KHẨU HÀNG HÓA THEO QUYẾT ĐỊNH SỐ 2138/QĐ-BTC NGÀY 18/12/2020 CỦA BỘ TRƯỞNG BỘ TÀI CHÍNH

|

STT |

Tên doanh nghiệp |

Tên hàng |

Mã HS |

Số lượng |

Trị giá |

Số tiền thuế được miễn |

Ghi chú |

|

1 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|||

|

Người lập bảng |

….., ngày…..tháng…..năm 20…. |

Ghi chú:

- Các Cục Hải quan tỉnh, TP định kỳ hàng tháng gửi Cục Thuế XNK, Cục KTSTQ vào ngày thứ 10 của tháng kế tiếp.

Mẫu 03/BCMT

|

TỔNG CỤC HẢI QUAN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

BÁO CÁO HÀNG HÓA MIỄN THUẾ NHẬP KHẨU TỒN KHO

|

STT |

Tên DN/mã số thuế/địa chỉ |

Tên hàng |

Mã HS |

Số lượng hàng hóa nhập khẩu |

Tồn kho |

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

|

|

|

|

|

|

|

|

Người lập bảng |

….., ngày…..tháng…..năm 20…. |

Ghi chú:

- Cột (6) tổng hợp số liệu từ cột 10 mẫu số 01/BCMT.

- Các Cục Hải quan tỉnh, TP gửi Cục Thuế XNK, Cục KTSTQ chậm nhất 65 ngày kể từ ngày công bố hết dịch của cơ quan có thẩm quyền. Tổng cục Hải quan tổng hợp báo cáo cấp có thẩm quyền xem xét quyết định về chính sách thuế.