Nội dung toàn văn Công văn 81/TCT-CS trình tự, thủ tục miễn, giảm tiền thuê đất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 81/TCT-CS |

Hà Nội, ngày 07 tháng 01 năm 2011 |

Kính gửi: Cục Thuế tỉnh Bình Định

Trả lời công văn số 6146/CT-THNVDT ngày 17/11/2010 của Cục Thuế tỉnh Bình Định về trình tự, thủ tục miễn giảm tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

Tại khoản 8 Điều 14 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định trường hợp miễn tiền thuê đất, thuê mặt nước: “8. Các trường hợp khác do Thủ tướng Chính phủ quyết định theo đề nghị của Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương.”

Tại khoản 1 Điều 15 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định giảm tiền thuê đất đối với Hợp tác xã: “1. Thuê đất để sử dụng làm mặt bằng sản xuất kinh doanh đối với hợp tác xã được giảm 50% tiền thuê đất.”

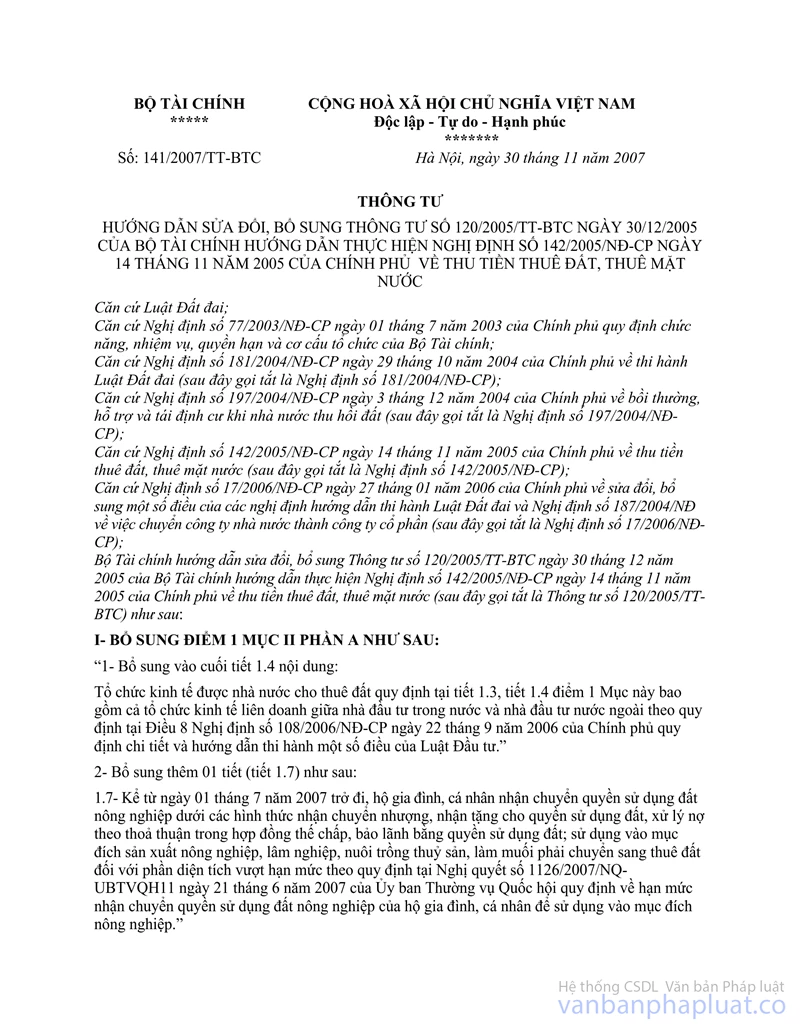

Tại Mục VI Thông tư số 141/2007/TT-BTC ngày 30/11/2007 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước hướng dẫn nguyên tắc miễn, giảm tiền thuê đất, thuê mặt nước quy định tại Điều 13 Nghị định số 142/2005/NĐ-CP; khoản 5 được hướng dẫn:

“2. Dự án đang hoạt động và thực hiện nộp tiền thuê đất hàng năm, trước ngày Nghị định số 142/2005/NĐ-CP có hiệu lực thi hành không thuộc diện được miễn, giảm; nay tiếp tục trả tiền thuê đất theo quy định tại Nghị định số 142/2005/NĐ-CP nếu thuộc đối tượng được miễn, giảm tiền thuê đất, thuê mặt nước quy định tại Điều 14, Điều 15 Nghị định số 142/2005/NĐ-CP thì được thực hiện miễn, giảm cho thời hạn ưu đãi còn lại.”

Tại Mục IX Thông tư số 141/2007/TT-BTC ngày 30/11/2007 của Bộ Tài chính quy định hồ sơ miễn, giảm tiền thuê đất: “Tổ chức, hộ gia đình, cá nhân; người Việt Nam định cư ở nước ngoài, tổ chức, cá nhân nước ngoài được nhà nước cho thuê đất (dưới đây gọi chung là người thuê đất), trong năm đầu được miễn, giảm tiền thuê đất cung cấp cho cơ quan Thuế “hồ sơ miễn, giảm tiền thuê đất” sau đây:

- Đơn đề nghị miễn, giảm tiền thuê đất;

- Dự án đầu tư được cấp có thẩm quyền phê duyệt;

- Quyết định cho thuê đất, Hợp đồng thuê đất;

- Giấy phép đầu tư hoặc Giấy chứng nhận đăng ký kinh doanh;

- Quyết định của Thủ tướng Chính phủ (áp dụng đối với trường hợp quy định tại khoản 8 Điều 14 Nghị định số 142/2005/NĐ-CP);

- Tờ khai tiền thuê đất.

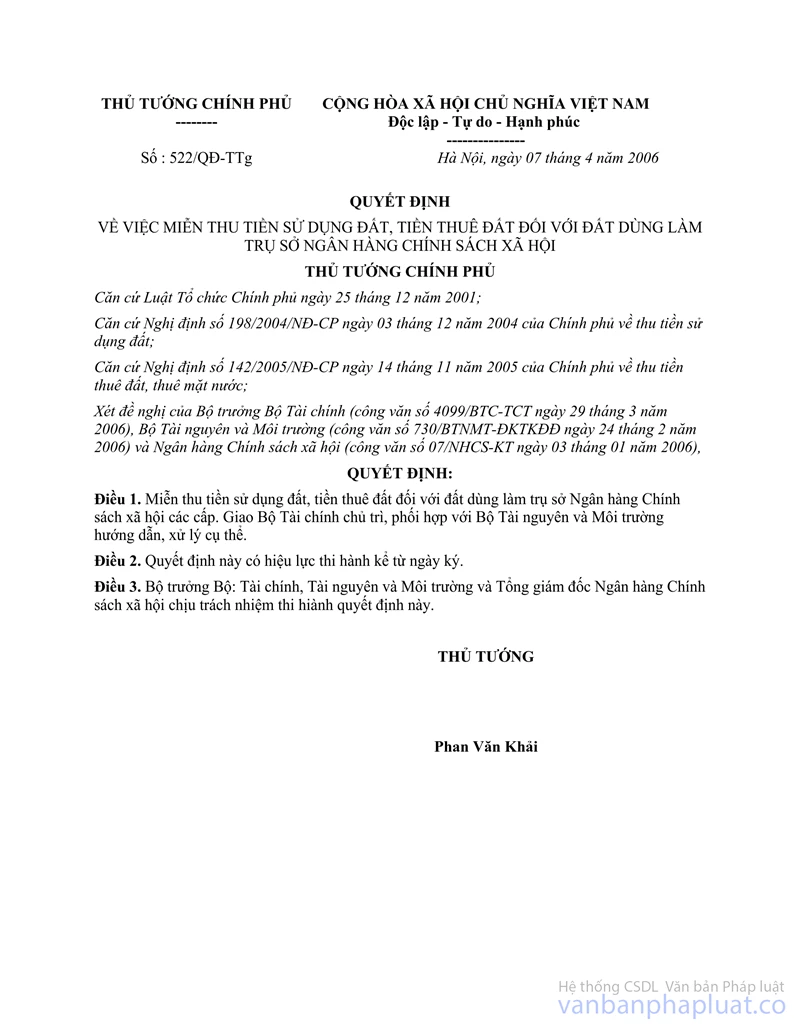

Theo Quyết định số 522/QĐ-TTg ngày 07/4/2006 của Thủ tướng Chính phủ thì đất dùng làm trụ sở Ngân hàng chính sách xã hội các cấp được miễn nộp tiền thuê đất.

Căn cứ các quy định trên, đối với Ngân hàng chính sách xã hội, Hợp tác xã hoạt động trước ngày 10/12/2005 (ngày Nghị định số 142/2005/NĐ-CP của Chính phủ có hiệu lực thi hành) nhưng không thuộc diện được miễn, giảm tiền thuê đất, nay thuộc diện được miễn, giảm tiền thuê đất theo quy định tại Nghị định số 142/2005/NĐ-CP hoặc theo Quyết định của Thủ tướng Chính phủ thì được miễn, giảm tiền thuê đất cho thời gian còn lại của thời hạn thuê đất đối với đất dùng làm trụ sở Ngân hàng chính sách xã hội và đất làm mặt bằng sản xuất kinh doanh của Hợp tác xã. Hồ sơ đề nghị miễn, giảm tiền thuê đất Ngân hàng chính sách xã hội và Hợp tác xã gửi đến cơ quan Thuế bao gồm:

- Đơn đề nghị miễn, giảm tiền thuê đất;

- Quyết định cho thuê đất, Hợp đồng thuê đất;

- Giấy chứng nhận đăng ký kinh doanh;

- Tờ khai tiền thuê đất.

Đối với Quỹ tín dụng nhân dân, nếu không thuộc đối tượng miễn, giảm theo quy định tại Điều 14, Điều 15 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ thì phải nộp tiền thuê đất theo quy định.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bình Định biết, đề nghị Cục Thuế kiểm tra hồ sơ cụ thể, giải quyết đúng quy định.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |