Nội dung toàn văn Công văn 8129/CT-TTHT ưu đãi thuế thu nhập doanh nghiệp

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 8129/CT-TTHT |

Tp.Hồ Chí Minh, ngày 23 tháng 10 năm 2012 |

|

Kính gửi: |

Công ty TNHH MTV ITAXA |

Trả lời văn bản số 87/ITA-KT12 ngày 11/10/2012 của Công ty về ưu đãi thuế thu nhập doanh nghiệp (TNDN) đối với hoạt động xuất bản; Cục thuế Thành phố có ý kiến như sau:

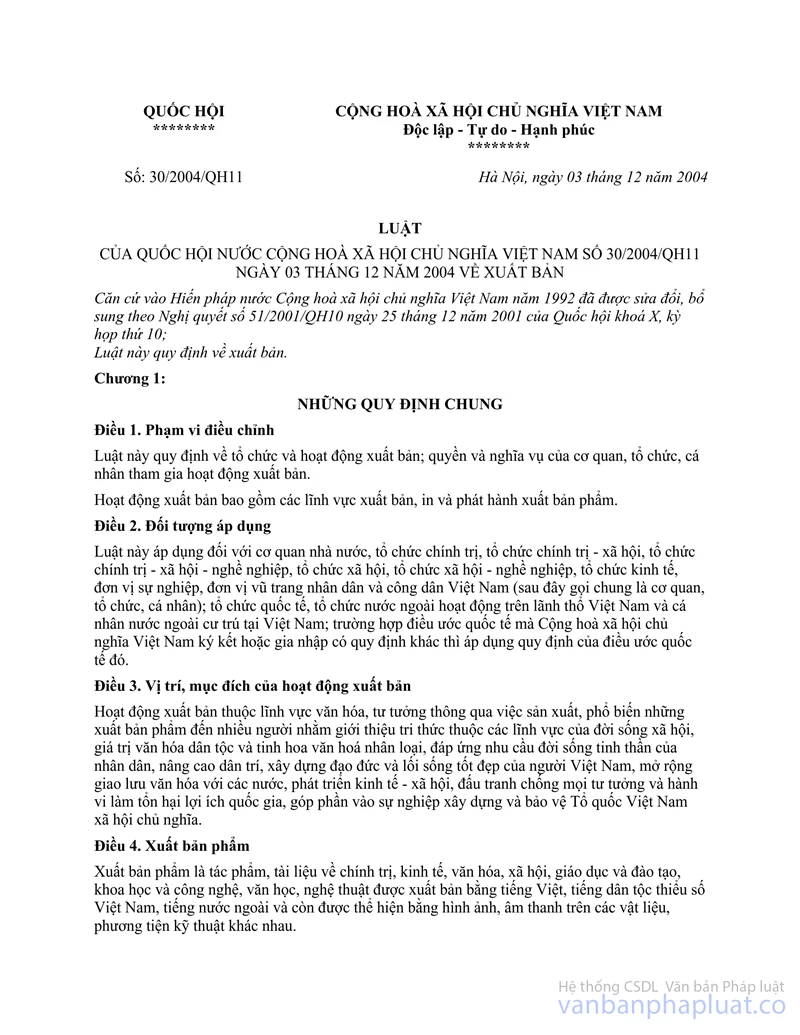

- Căn cứ điều 4 Luật xuất bản số 30/2004/QH11 của Quốc hội nước Cộng Hòa xã Hội Chủ Nghĩa Việt Nam khóa XI, kỳ họp thứ 6 thông qua ngày 03 tháng 12 năm 2004 quy định về xuất bản (có hiệu lực thi hành từ ngày 01/7/2005):

“Xuất bản phẩm là tác phẩm, tài liệu về chính trị, kinh tế, văn hóa, xã hội, giáo dục và đào tạo, khoa học và công nghệ, văn học, nghệ thuật được xuất bản bằng tiếng Việt, tiếng dân tộc thiểu số Việt Nam, tiếng nước ngoài và còn được thể hiện bằng hình ảnh, âm thanh trên các vật liệu, phương tiện kỹ thuật khác nhau.

Tài liệu theo quy định của Luật này bao gồm tài liệu tuyên truyền, cổ động, hướng dẫn học tập, thi hành chỉ thị, nghị quyết của Đảng và pháp luật của Nhà nước; hướng dẫn kỹ thuật sản xuất; phòng chống thiên tai, dịch bệnh; kỷ yếu hội thảo.”

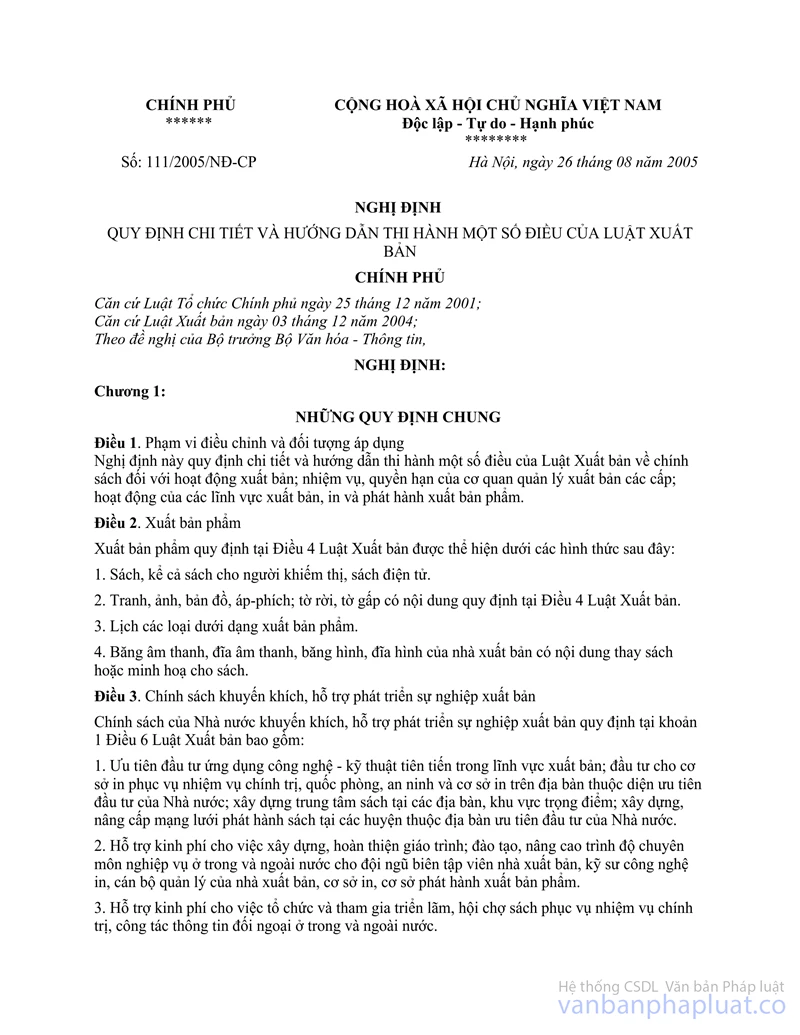

- Căn cứ Điều 2 Nghị định số 111/2005/NĐ-CP ngày 26/8/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Xuất bản:

“Xuất bản phẩm quy định tại Điều 4 Luật Xuất bản được thể hiện dưới các hình thức sau đây:

1. Sách, kể cả sách cho người khiếm thị, sách điện tử.

2. Tranh, ảnh, bản đồ, áp-phích; tờ rời, tờ gấp có nội dung quy định tại Điều 4 Luật Xuất bản.

3. Lịch các loại dưới dạng xuất bản phẩm.

4. Băng âm thanh, đĩa âm thanh, băng hình, đĩa hình, của nhà xuất bản có nội dung thay sách hoặc minh họa cho sách.”

- Căn cứ khoản 3b Điều 19 Thông tư số 123/2012/TT-BTC ngày 27/7/2012 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp (TNDN) quy định:

“Thuế suất ưu đãi 10% trong suốt thời gian hoạt động áp dụng đối với:

...

Phần thu nhập của doanh nghiệp có được từ hoạt động xuất bản theo quy định của Luật Xuất bản.

Hoạt động xuất bản bao gồm các lĩnh vực xuất bản, in và phát hành xuất bản phẩm theo quy định tại Luật Xuất bản.

Xuất bản phẩm thực hiện theo quy định tại Điều 4 của Luật Xuất bản và Điều 2 Nghị định số 111/2005/NĐ-CP ngày 26/8/2005 của Chính phủ. Trường hợp các quy định của Luật Xuất bản, Nghị định số 111/2005/NĐ-CP và các văn bản quy phạm pháp luật có liên quan đến lĩnh vực xuất bản có sự thay đổi thì áp dụng theo các quy định mới tương ứng, phù hợp với các văn bản này.”

Căn cứ quy định nêu trên thì hoạt động in tờ rời, tờ gấp không có nội dung quy định tại Điều 4 Luật Xuất bản, catalogue giới thiệu sản phẩm, hướng dẫn sử dụng sản phẩm, giới thiệu công ty không phải là xuất bản phẩm theo quy định của Điều 4 Luật xuất bản, do đó thu nhập từ hoạt động này không được hưởng ưu đãi về thuế suất thuế TNDN theo quy định tại khoản 3 Điều 19 Thông tư số 123/2012/TT-BTC.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

TUQ. CỤC TRƯỞNG |