Nội dung toàn văn Công văn 8196/CT-THNVDT thu tiền sử dụng đất khi cấp Giấy chứng nhận

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 8196/CT-THNVDT |

TP. Hồ Chí Minh, ngày 07 tháng 12 năm 2010 |

|

Kính gửi: |

Ban Chỉ đạo xây dựng bảng giá đất

thành phố. |

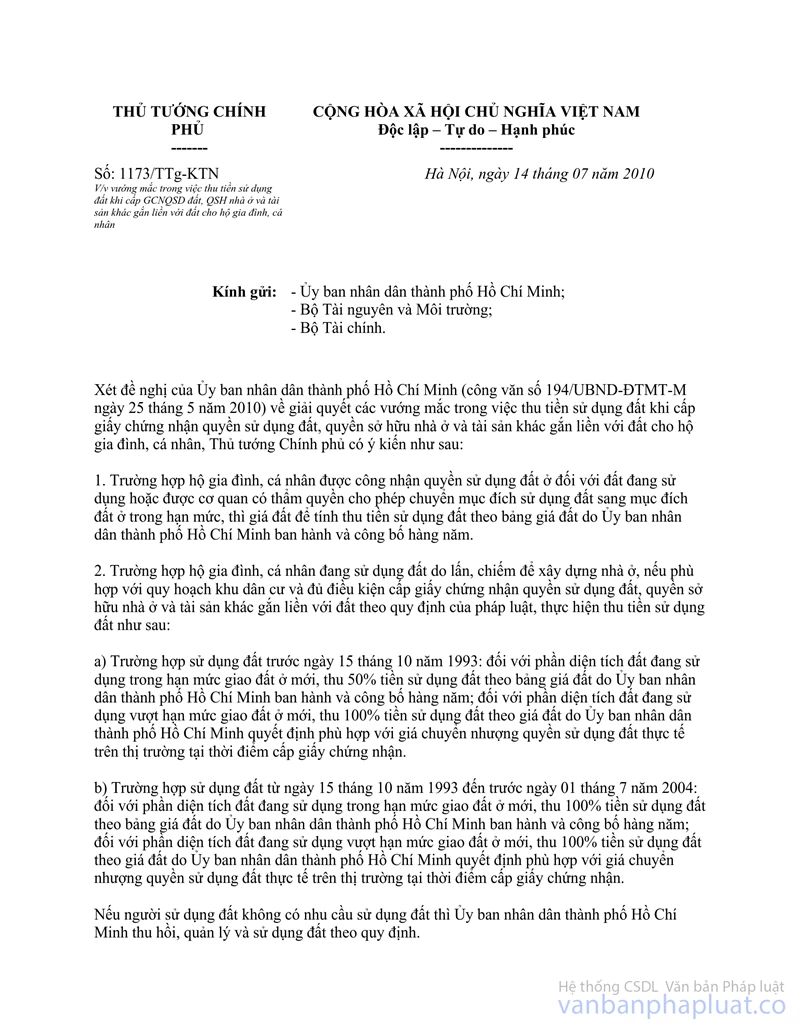

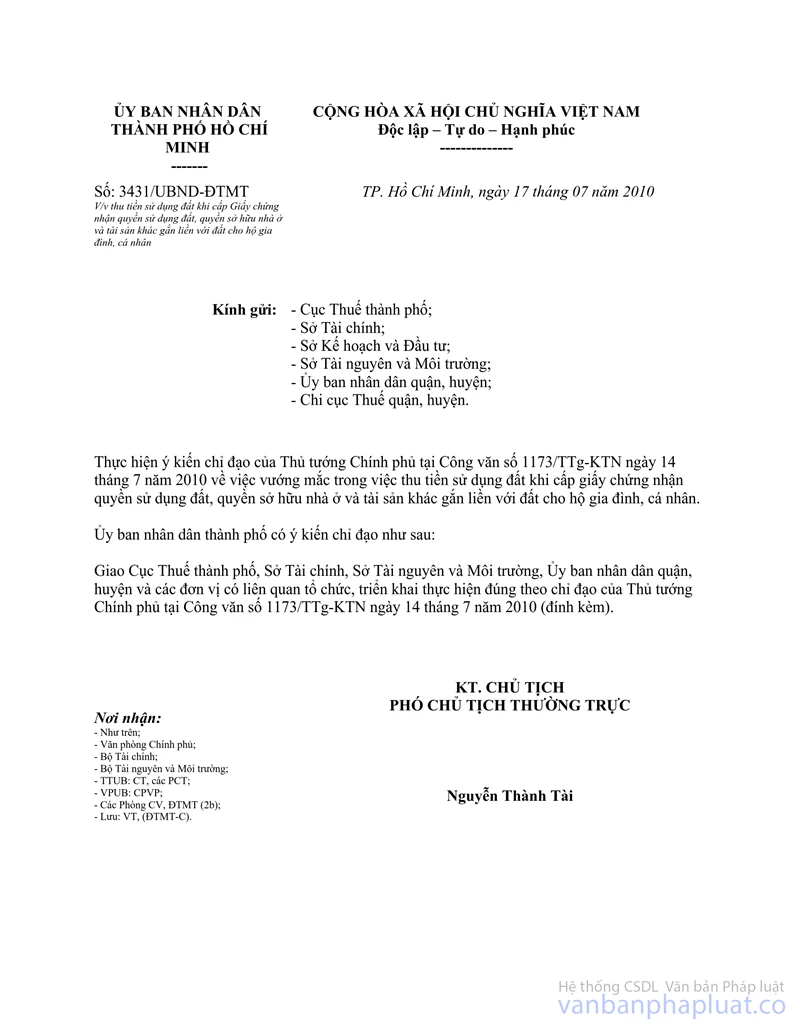

Thực hiện ý kiến chỉ đạo của Ủy ban nhân dân thành phố tại Công văn số 3431/UBND-ĐTMT ngày 17/07/2010 theo Công văn số 1173/TTg-KTN ngày 14/07/2010 của Thủ tướng Chính phủ về việc vướng mắc trong việc thu tiền sử dụng đất khi cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất cho hộ gia đình, cá nhân; Cục thuế thành phố có ý kiến như sau:

Theo phản ánh của Ủy ban nhân dân quận huyện và Chi cục thuế thì đối với trường hợp hộ gia đình, cá nhân: được công nhận quyền sử dụng đất ở đối với phần đất đang sử dụng, được cơ quan có thẩm quyền cho phép chuyển mục đích sử dụng đất sang mục đích đất ở có phần diện tích vượt hạn mức hoặc phần diện tích vượt hạn mức có nguồn gốc lấn chiếm, giao đất không đúng thẩm quyền mà chưa nộp tiền sử dụng đất trước ngày 01/07/2004, được giao đất cơ sở sản xuất kinh doanh phi nông nghiệp, thời hạn 50 năm (hoặc lâu dài) theo khoản 6 Điều 50 Luật đất đai năm 2003 tiếp nhận trong năm 2010 đã quá hạn giải quyết nhưng Ban Chỉ đạo vẫn chưa có văn bản hướng dẫn việc lập hồ sơ, thủ tục để thẩm định xác định giá đất phù hợp với giá chuyển nhượng quyền sử dụng đất thực tế trên thị trường tại thời điểm cấp giấy chứng nhận.

Do đó, để giải quyết hồ sơ theo đúng quy định cho người dân, Cục thuế thành phố đề nghị Ban Chỉ đạo hướng dẫn việc lập hồ sơ thủ tục làm cơ sở để Ủy ban nhân dân quận huyện, Chi cục thuế quận huyện thực hiện việc xác định:

- Giá trị đất nông nghiệp được chuyển mục đích sang đất ở đối với phần diện tích đất vượt hạn mức.

- Giá đất ở phù hợp với giá chuyển nhượng quyền sử dụng đất thực tế trên thị trường đối với phần đất ở vượt hạn mức hoặc phần diện tích đất ở vượt hạn mức có nguồn gốc lấn chiếm, giao đất không đúng thẩm quyền mà chưa nộp tiền sử dụng đất trước ngày 01/07/2004.

- Giá đất tính thu tiền sử dụng đất đối với hộ gia đình cá nhân được giao đất cơ sở sản xuất kinh doanh phi nông nghiệp, thời hạn 50 năm (hoặc lâu dài) theo khoản 6 Điều 50 Luật đất đai năm 2003.

Cục thuế thành phố kính đề nghị Ban Chỉ đạo sớm có văn bản hướng dẫn làm cơ sở cho cơ quan thuế tính và thu tiền sử dụng đất theo quy định.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |