Công văn 8300/BTC-CST 2014 áp dụng thuế tự vệ chống bán phá giá trợ cấp đã được thay thế bởi Công văn 17707/BTC-TCHQ áp dụng thuế tự vệ chống trợ cấp chống bán phá giá 2016 và được áp dụng kể từ ngày 14/12/2016.

Nội dung toàn văn Công văn 8300/BTC-CST 2014 áp dụng thuế tự vệ chống bán phá giá trợ cấp

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 8300/BTC-CST |

Hà Nội, ngày 23 tháng 06 năm 2014 |

Kính gửi: Cục Hải quan các tỉnh, thành phố.

Trong thời gian qua, Bộ Tài chính nhận được ý kiến phản ánh vướng mắc về việc áp dụng thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp của một số doanh nghiệp, cơ quan hải quan các tỉnh, thành phố. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Căn cứ Luật thuế xuất khẩu, thuế nhập khẩu ngày 14/6/2005;

Căn cứ Nghị định số 87/2010/NĐ-CP ngày 13/8/2010 của Chính phủ quy định chi tiết thi hành một số điều của Luật thuế xuất khẩu, thuế nhập khẩu:

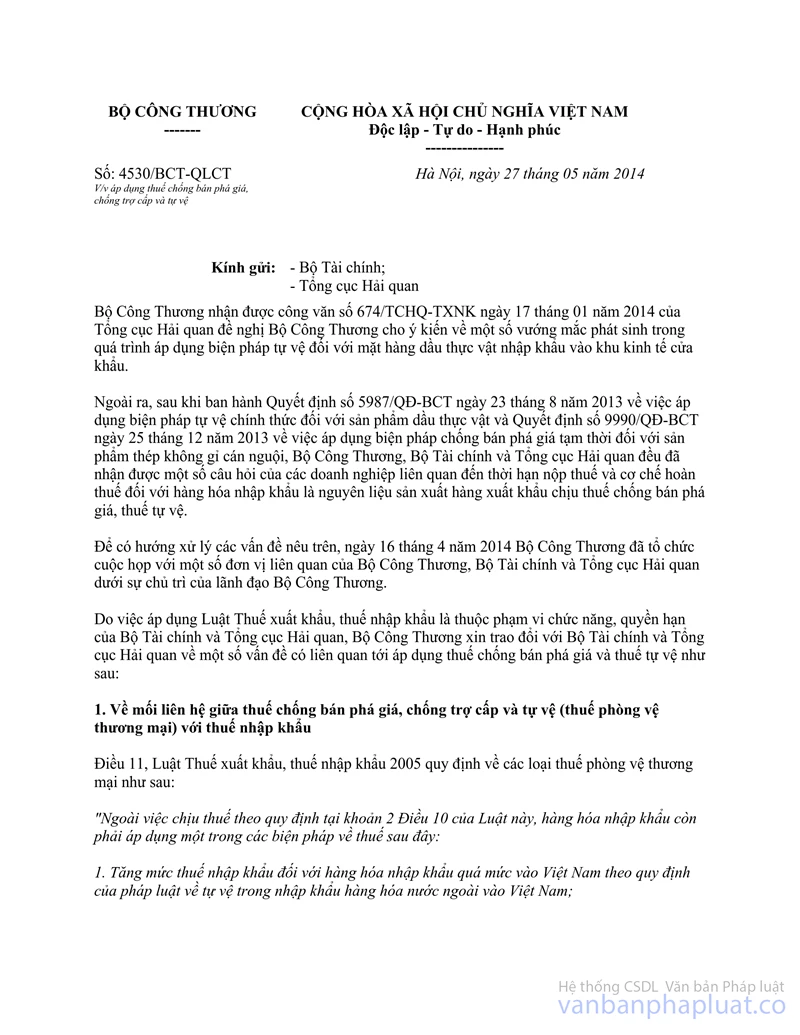

Sau khi trao đổi thống nhất với Bộ Công Thương (tại công văn số 4530/BCT-QLCT ngày 27/5/2014),

Việc áp dụng thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp (về thời điểm tính thuế, thời hạn nộp thuế, hoàn thuế...) trong các trường hợp liên quan như: hàng hóa nhập khẩu để sản xuất hàng xuất khẩu, hàng hóa nhập khẩu của doanh nghiệp chế xuất nhập khẩu để sản xuất hàng xuất khẩu; hoàn thuế đối với hàng hóa nhập khẩu đã nộp thuế nhập khẩu nhưng phải tái xuất... được thực hiện như đối với thuế nhập khẩu theo quy định của Luật thuế xuất khẩu, thuế nhập khẩu và các văn bản hướng dẫn thi hành.

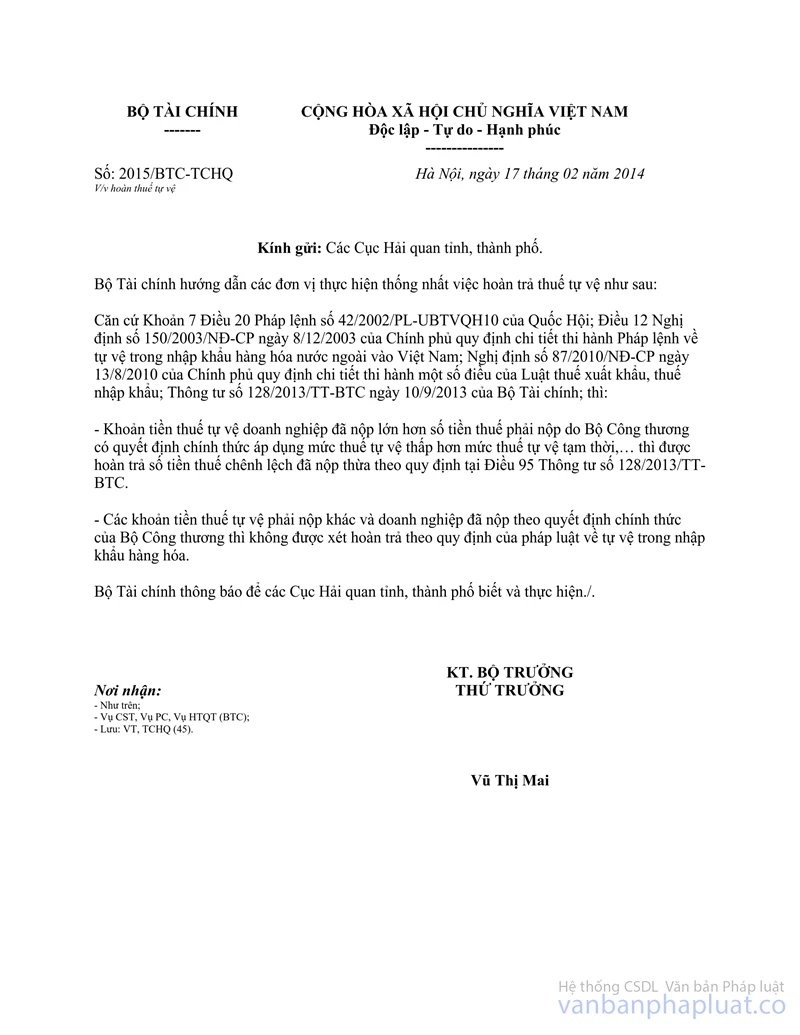

Công văn này thay thế công văn số 2015/BTC-TCHQ ngày 17/02/2014 của Bộ Tài chính.

Bộ Tài chính thông báo để Cục Hải quan các tỉnh, thành phố biết và thực hiện./.

|

|

KT. BỘ TRƯỞNG |