Nội dung toàn văn Công văn 834/TCT-TNCN thuế thu nhập cá nhân chuyên gia không cư trú 2016

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 834/TCT-TNCN |

Hà Nội, ngày 03 tháng 03 năm 2016 |

|

Kính gửi: |

Công ty TNHH Bệnh viện Việt Pháp Hà Nội. |

Trả lời công văn số 02102015/BGĐ-BVVPHN ngày 09/10/2015 của Công ty TNHH Bệnh viện Việt Pháp Hà Nội (Bệnh viện Việt Pháp) về việc hướng dẫn làm rõ về chính sách thuế đối với trường hợp các bác sỹ người nước ngoài làm việc chuyên môn không thường xuyên tại Bệnh viện Việt Pháp. Sau khi xin ý kiến của Bộ Lao động - Thương Binh và Xã hội, Bộ Y tế và Bộ Công thương, Tổng cục Thuế có ý kiến như sau:

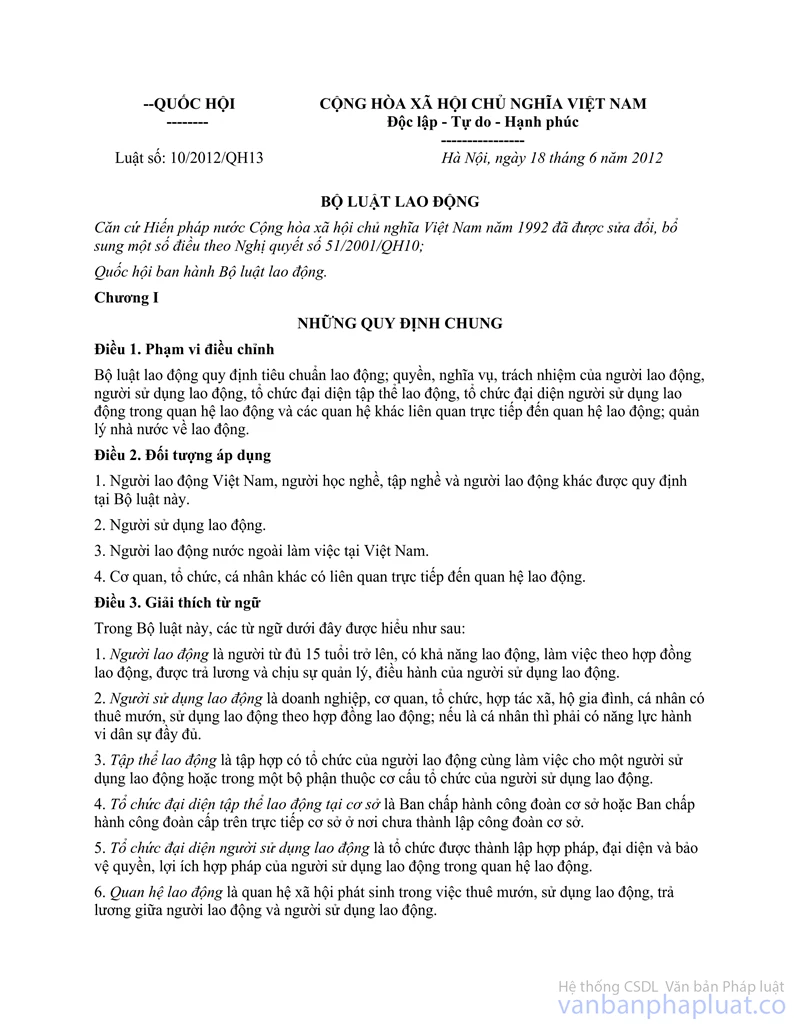

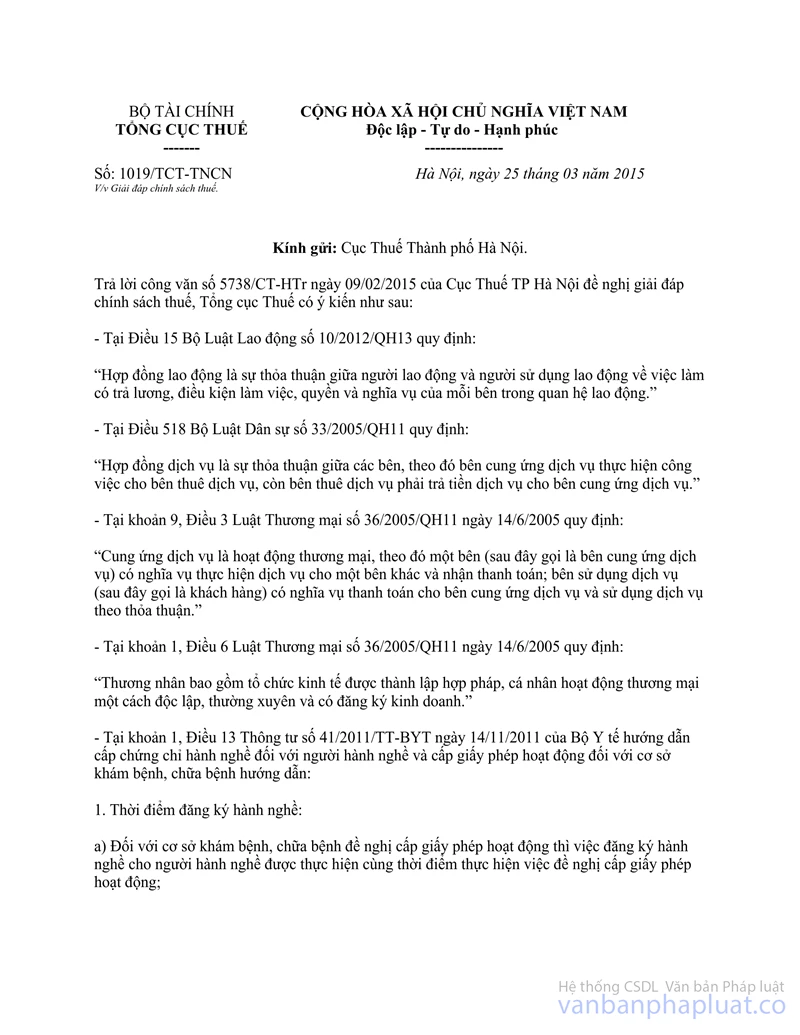

- Tại Điều 15 Bộ Luật Lao động số 10/2012/QH13 quy định:

“Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả lương, Điều kiện làm việc, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động.”

- Tại Điều 518 Bộ Luật Dân sự số 33/2005/QH11 quy định:

“Hợp đồng dịch vụ là sự thỏa thuận giữa các bên, theo đó bên cung ứng dịch vụ thực hiện công việc cho bên thuê dịch vụ, còn bên thuê dịch vụ phải trả tiền dịch vụ cho bên cung ứng dịch vụ.”

- Tại Khoản 9, Điều 3 Luật Thương mại số 36/2005/QH11 ngày 14/6/2005 quy định:

“Cung ứng dịch vụ là hoạt động thương mại, theo đó một bên (sau đây gọi là bên cung ứng dịch vụ) có nghĩa vụ thực hiện dịch vụ cho một bên khác và nhận thanh toán; bên sử dụng dịch vụ (sau đây gọi là khách hàng) có nghĩa vụ thanh toán cho bên cung ứng dịch vụ và sử dụng dịch vụ theo thỏa thuận.”

- Tại Khoản 1, Điều 6 Luật Thương mại số 36/2005/QH11 ngày 14/6/2005 quy định:

“Thương nhân bao gồm tổ chức kinh tế được thành lập hợp pháp, cá nhân hoạt động thương mại một cách độc lập, thường xuyên và có đăng ký kinh doanh.”

- Tại Điều 26 Luật Thuế thu nhập cá nhân số 04/2007/QH12 ngày 21/11/2007 quy định:

“1. Thuế đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công quy định tại Khoản 2 Điều này nhân với thuế suất 20%.

2. Thu nhập chịu thuế từ tiền lương, tiền công là tổng số tiền lương, tiền công mà cá nhân không cư trú nhận được do thực hiện công việc tại Việt Nam, không phân biệt nơi trả thu nhập.”

- Tại công văn số 342/LĐTBXH-LĐTL ngày 29/01/2016 của Bộ Lao động - Thương binh và Xã hội về việc xác định loại hợp đồng, Bộ Lao động - Thương binh và Xã hội cung cấp Hợp đồng lao động ký giữa Công ty TNHH Bệnh viện Việt Pháp Hà Nội và bác sỹ người nước ngoài, Giấy phép lao động của bác sỹ người nước ngoài.

- Tại công văn số 668/BYT-KH-TC ngày 29/01/2016 của Bộ Y tế về thuế TNCN đối với chuyên gia không cư trú có ý kiến: Căn cứ Bộ luật Lao động, Bộ luật Dân sự, Luật Thương mại thì bác sỹ hành nghề độc lập không thuộc trường hợp cá nhân hoạt động thương mại một cách độc lập, thường xuyên không phải đăng ký kinh doanh. Do đó, việc áp dụng pháp luật về thương mại đối với hợp đồng giữa Công ty TNHH Bệnh viện Việt Pháp Hà Nội và bác sỹ người nước ngoài là không phù hợp mà phải coi đây là Hợp đồng lao động và thuộc loại hợp đồng lao động theo mùa vụ hoặc theo một công việc nhất định có thời hạn dưới 12 tháng.

- Tại công văn số 787/BCT-TCCB ngày 22/01/2016 của Bộ Công thương về thuế TNCN đối với chuyên gia không cư trú thì việc một cá nhân nước ngoài tự mình cung cấp dịch vụ y tế, bệnh viện theo hình thức thương mại của cá nhân nước ngoài (hiện diện thể nhân - mode 4) phải tuân thủ cam kết quốc tế mà Việt Nam là thành viên trong đó quy định tại Biểu cam kết về dịch vụ của Việt Nam khi gia nhập WTO. Theo Biểu cam kết này, dịch vụ khám bệnh được xếp loại CPC 9312 và Việt Nam chưa cam kết (cho phép) việc cá nhân nước ngoài tự mình cung cấp dịch vụ này tại Việt Nam.

Theo các văn bản nêu trên, trường hợp Công ty TNHH Bệnh viện Việt Pháp Hà Nội ký Hợp đồng với các bác sỹ người nước ngoài để thực hiện việc khám chữa bệnh cho các bệnh nhân tại Bệnh viện hoặc tại một cơ sở khác được chỉ định bởi Bệnh viện, Khoản thu nhập mà các bác sỹ người nước ngoài nhận được từ Bệnh viện là Khoản thu nhập từ tiền lương, tiền công. Việc xác định nghĩa vụ thuế TNCN của cá nhân không cư trú có thu nhập từ tiền lương, tiền công được thực hiện theo quy định của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số Điều của Luật Thuế thu nhập cá nhân.

Về vấn đề này, Tổng cục Thuế đã có công văn số 1019/TCT-TNCN ngày 25/3/2015 về việc giải đáp chính sách thuế trả lời Công ty TNHH Bệnh viện Việt Pháp Hà Nội. Đề nghị Công ty TNHH Bệnh viện Việt Pháp Hà Nội liên hệ với Cục Thuế địa phương để được hướng dẫn cụ thể.

Tổng cục Thuế thông báo để Công ty TNHH Bệnh viện Việt Pháp Hà Nội được biết./.

|

|

TL. TỔNG CỤC

TRƯỞNG |