Nội dung toàn văn Công văn 84/TCT-CS lệ phí cấp Giấy chứng nhận quyền sử dụng đất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 84/TCT-CS |

Hà Nội, ngày 07 tháng 01 năm 2011 |

Kính gửi: Cục Thuế tỉnh Gia Lai

Trả lời công văn số 3055/CT-THNVDT ngày 03/12/2010 của Cục Thuế tỉnh Gia Lai về vướng mắc trong quy định lệ phí cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và tài sản gắn liền với đất, Tổng cục Thuế có ý kiến như sau:

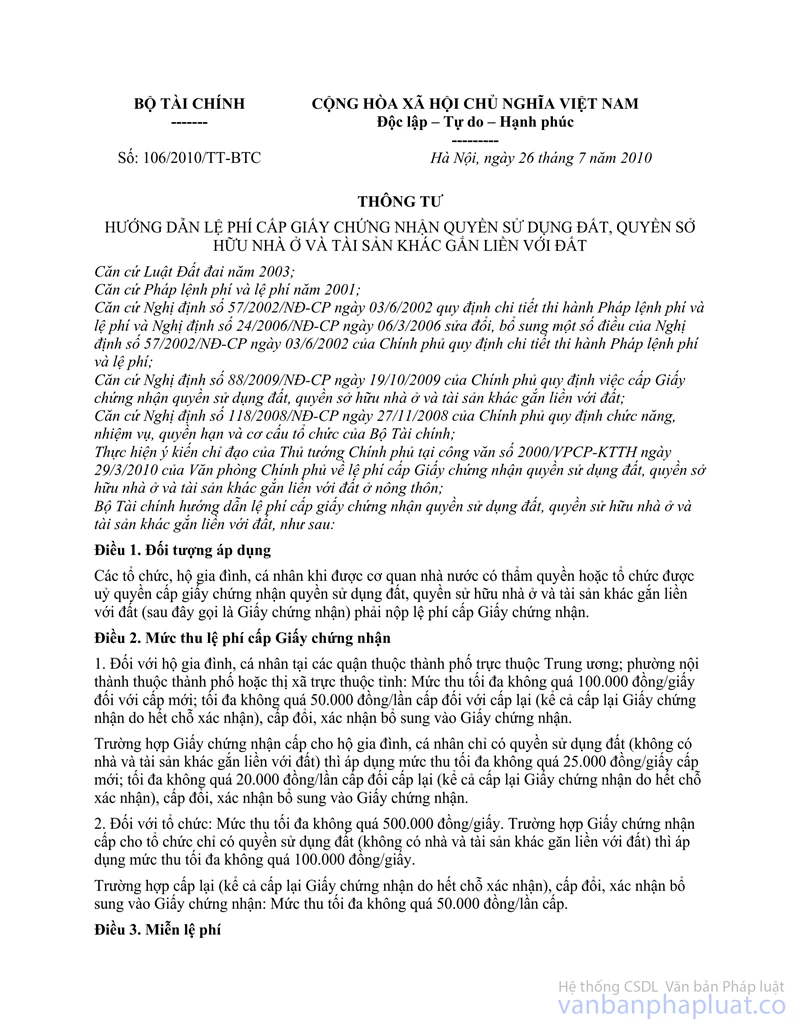

Tại khoản 2 Điều 3 Thông tư số 106/2010/TT-BTC ngày 26/7/2010 của Bộ Tài chính hướng dẫn lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất quy định:

“Miễn lệ phí cấp Giấy chứng nhận đối với hộ gia đình, cá nhân ở nông thôn.

Trường hợp hộ gia đình, cá nhân tại các quận thuộc thành phố trực thuộc Trung ương và các phường nội thành thuộc thành phố, thị xã trực thuộc tỉnh (quy định tại khoản 1 Điều 2 Thông tư này) được cấp Giấy chứng nhận ở nông thôn thì không được miễn lệ phí cấp Giấy chứng nhận”.

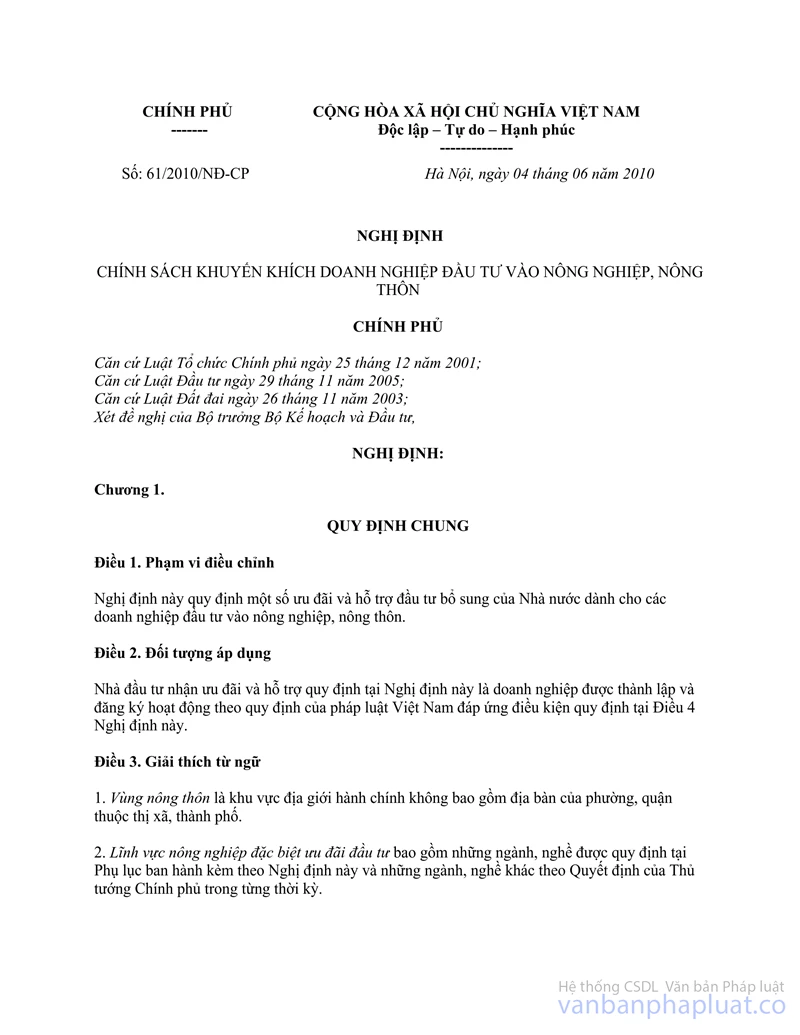

Tại khoản 1 Điều 3 Nghị định số 61/2010/NĐ-CP ngày 04/6/2010 của Chính phủ về Chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn giải thích từ ngữ:

“Vùng nông thôn là khu vực địa giới hành chính không bao gồm địa bàn của phường, quận thuộc thị xã, thành phố.”

Căn cứ theo quy định trên thì hộ gia đình, cá nhân ở nông thôn là hộ gia đình cá nhân đang ở tại khu vực địa giới hành chính không bao gồm địa bàn của các quận thuộc thành phố trực thuộc Trung ương và các phường nội thành thuộc thành phố, thị xã trực thuộc tỉnh.

Do đó, Cục Thuế có thể sử dụng khái niệm “vùng nông thôn” theo Nghị định số 61/2010/NĐ-CP để tham mưu với Ủy ban nhân dân, Hội đồng nhân dân tỉnh ban hành các quy định liên quan đến lệ phí cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và tài sản gắn liền với đất trên địa bàn tỉnh.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Gia Lai được biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |