Nội dung toàn văn Công văn 847/CT-TTHT chính sách thuế

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 847/CT-TTHT |

TP.HCM, ngày 15 tháng 02 năm 2012 |

|

Kính gửi: |

Công ty TNHH MTV Việt Nam Kỷ Nghệ Súc Sản - Vissan. |

Trả lời văn thư số 50/Cty - KTTV ngày 30/01/2012 của Công ty về chính sách thuế, Cục Thuế TP có ý kiến như sau:

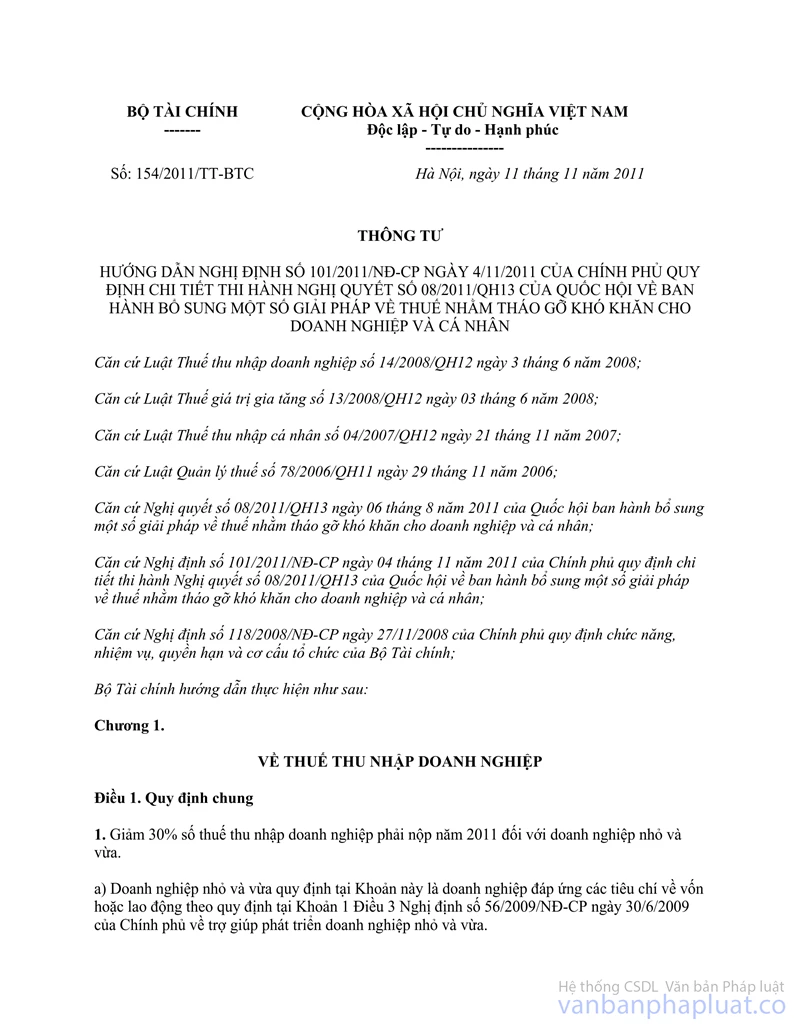

- Căn cứ Khoản 2, 3 Điều 1, Khoản 1, 2 Điều 2 và Khoản 1 Điều 7 Thông tư số 154/2011/TT-BTC ngày 11/11/2011 của Bộ Tài Chính hướng dẫn Nghị định số 101/2011/NĐ-CP ngày 4/11/2011 của Chính phủ quy định chi tiết thi hành Nghị quyết số 08/2011/QH13 của Quốc hội về ban hành bổ sung một số giải pháp về thuế nhằm tháo gỡ khó khăn cho doanh nghiệp và cá nhân quy định:

“ Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2011 đối với doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biến: nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử; doanh nghiệp sử dụng nhiều lao động trong lĩnh vực xây dựng các công trình hạ tầng kinh tế - xã hội.

- Doanh nghiệp sử dụng nhiều lao động thuộc diện được giảm thuế quy định tại khoản này là doanh nghiệp có tổng số lao động sử dụng thường xuyên bình quân năm 2011 trên 300 người, không kể lao động có hợp đồng ngắn hạn dưới 3 tháng.

- Số thuế thu nhập doanh nghiệp được giảm là số thuế tính trên thu nhập của hoạt động sản xuất, gia công, chế biến: nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử và hoạt động xây dựng các công trình hạ tầng kinh tế - xã hội.

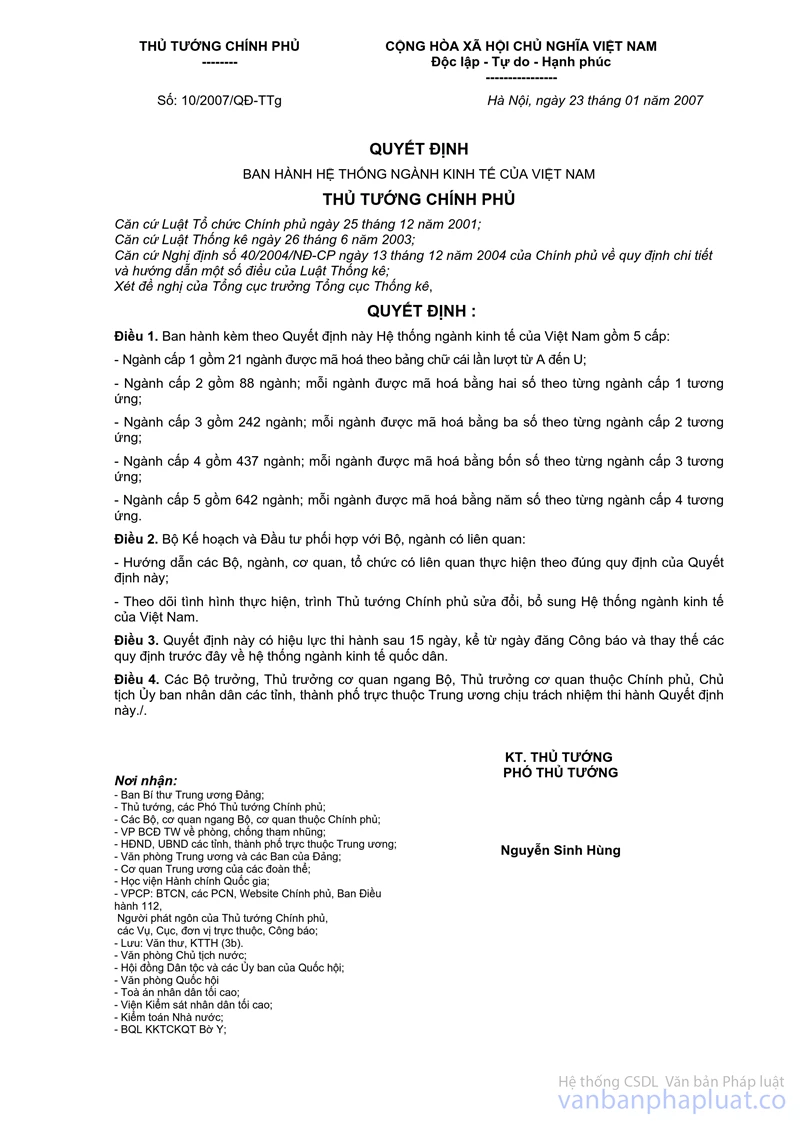

Hoạt động sản xuất, gia công, chế biến: nông sản, lâm sản, thủy sản, dệt may, da giày, linh kiện điện tử quy định tại khoản này được xác định căn cứ theo quy định tại Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 10/2007/QĐ-TTg ngày 23 tháng 01 năm 2007 của Thủ tướng Chính phủ”.

“ Giảm 50% số thuế thu nhập doanh nghiệp phải nộp phát sinh từ ngày 01 tháng 7 năm 2011 đến hết ngày 31 tháng 12 năm 2011 (số thuế thu nhập doanh nghiệp phải nộp quý III/2011 và quý IV/2011) đối với thu nhập của hoạt động kinh doanh cung ứng suất ăn ca cho công nhân của doanh nghiệp có hoạt động cung ứng suất ăn”.

“ Doanh nghiệp được giảm thuế quy định tại Điều 1, Thông tư này là doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam; thực hiện chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật và nộp thuế theo kê khai.

...”.

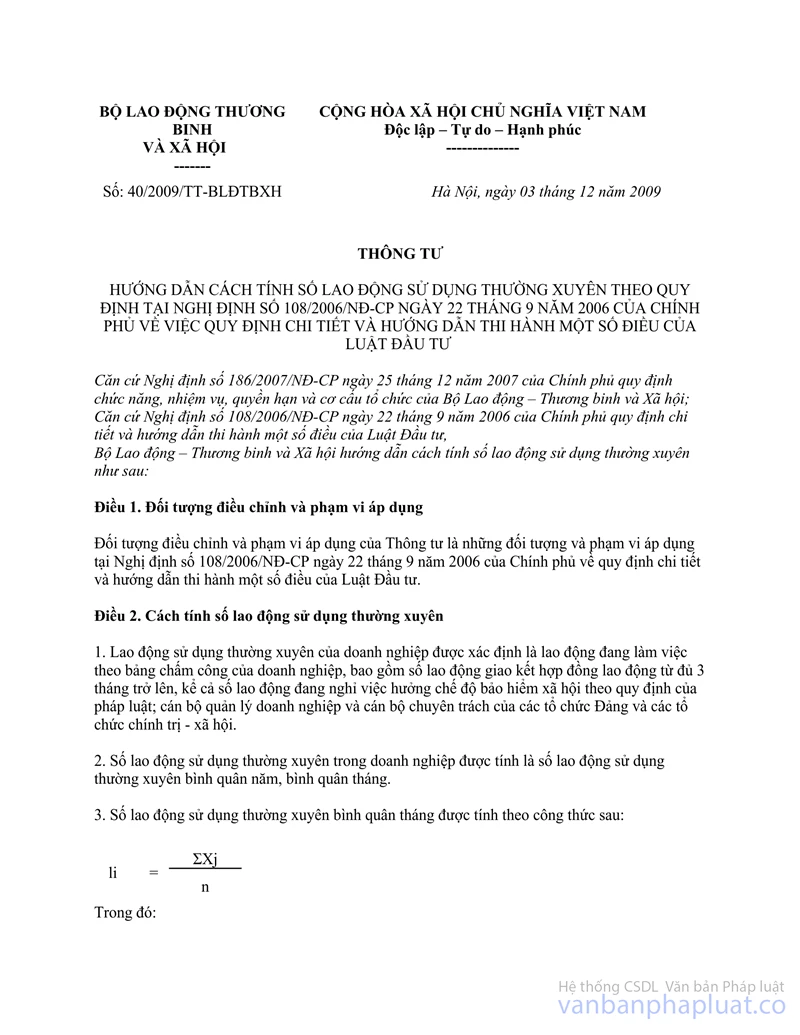

“Số lao động bình quân năm làm căn cứ xác định doanh nghiệp thuộc đối tượng được giảm thuế quy định tại Khoản 1, Khoản 2, Điều 1 Thông tư này là số lao động mà doanh nghiệp sử dụng thường xuyên bình quân trong năm 2011, không kể lao động có hợp đồng ngắn hạn dưới 3 tháng.

Số lao động sử dụng thường xuyên bình quân năm được xác định theo hướng dẫn tại Thông tư số 40/2009/TT-BLĐTBXH ngày 03 tháng 12 năm 2009 của Bộ Lao động thương binh và xã hội hướng dẫn cách tính số lao động sử dụng thường xuyên theo quy định tại Nghị định số 108/2006/NĐ-CP ngày 22 tháng 9 năm 2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư.

...”.

“Giảm 50% số thuế giá trị gia tăng phải nộp từ ngày 01 tháng 7 năm 2011 đến hết ngày 31 tháng 12 năm 2011 đối với hoạt động cung ứng suất ăn ca cho công nhân của doanh nghiệp (không bao gồm hoạt động cung ứng suất ca cho doanh nghiệp vận tải, hàng không, hoạt động kinh doanh khác của doanh nghiệp)”.

Trường hợp Công ty nếu có hoạt động trong lĩnh vực sản xuất, gia công, chế biến nông sản theo quy định tại hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 10/2007/QĐ-TTg ngày 23/01/2007 của Thủ Tướng Chính Phủ và số lao động sử dụng thường xuyên bình quân năm 2011 trên 300 người thì Công ty thuộc đối tượng được giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2011 đối với các hoạt động này theo quy định trên.

Trường hợp Công ty có hoạt động kinh doanh cung ứng suất ăn ca cho công nhân (không bao gồm hoạt động cung ứng suất ăn ca cho doanh nghiệp vận tải, hàng không) nếu Công ty đáp ứng điều kiện theo quy định tại Khoản 3 Điều 2 và Khoản 3 Điều 7 Thông tư sô 154/2011/TT-BTC thì hoạt động này được giảm 50% thuế giá trị gia tăng và thuế thu nhập doanh nghiệp phải nộp phát sinh từ ngày 01 tháng 7 năm 2011 đến hết ngày 31 tháng 12 năm 2011.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này./.

|

Nơi nhận: |

TUQ. CỤC TRƯỞNG |