Nội dung toàn văn Công văn 8555/BTC-CST xử lý thuế ô tô tạm nhập tái xuất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 8555/BTC-CST |

Hà Nội, ngày 21 tháng 07 năm 2008 |

Kính gửi: Bộ Giao thông vận tải

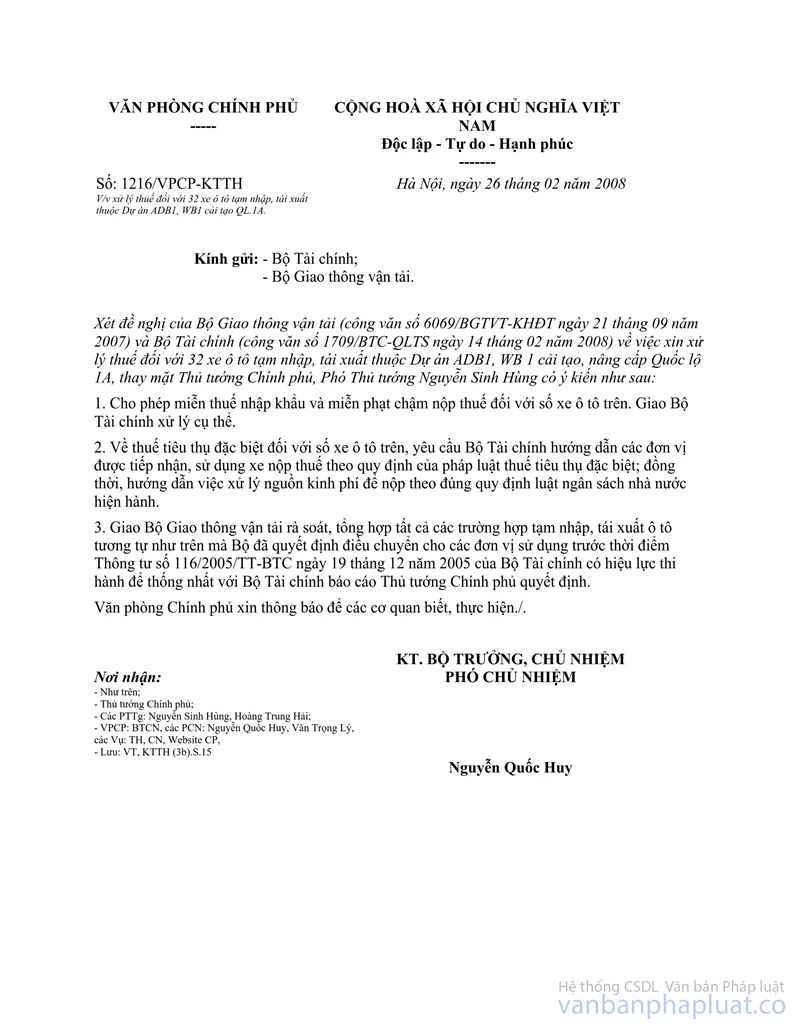

Thực hiện chỉ đạo của Thủ tướng Chính phủ tại công văn số 1216/VPCP-KTTH ngày 26/2/2008 của Văn phòng Chính phủ; căn cứ Luật thuế xuất khẩu, thuế nhập khẩu, Luật thuế tiêu thụ đặc biệt và các văn bản quy định chi tiết thi hành, Bộ Tài chính hướng dẫn việc miễn thuế nhập khẩu, miễn phạt chậm nộp thuế và xử lý nguồn kinh phí nộp thuế tiêu thụ đặc biệt đối với 32 xe ô tô tạm nhập, tái xuất thuộc Dự án ADB1, WB1 cải tạo, nâng cấp Quốc lộ 1A như sau:

1. Về miễn thuế nhập khẩu và miễn phạt chậm nộp thuế:

32 xe ô tô tạm nhập tái xuất thuộc dự án ADB1, WB1 cải tạo Quốc lộ 1A đã chuyển giao cho các đơn vị theo Quyết định số 3483/QĐ-GTVT-KHĐT ngày 9/12/1999 của Bộ Giao thông vận tải được miễn thuế nhập khẩu và miễn phạt chậm nộp thuế.

Các đơn vị đã được nhận xe liên hệ trực tiếp với cơ quan hải quan địa phương, nơi làm thủ tục hải quan xác định rõ số tờ khai, tiền thuế nhập khẩu, tiền phạt chậm nộp thuế (nếu có) đối với xe đã nhận để hoàn thiện thủ tục miễn thuế, miễn phạt và nhập khẩu chính thức. Căn cứ việc chuyển giao xe theo Quyết định số 3483/QĐ-GTVT-KHĐT nêu trên của Bộ Giao thông vận tải, cơ quan hải quan nơi làm thủ tục hải quan đối với số xe nêu trên ban hành quyết định miễn thuế, miễn phạt chậm nộp.

2. Thuế tiêu thụ đặc biệt và nguồn kinh phí để nộp thuế tiêu thụ đặc biệt:

Số xe nêu trên phải chịu thuế tiêu thụ đặc biệt theo pháp luật thuế tiêu thụ đặc biệt hiện hành. Các đơn vị được tiếp nhận xe, sử dụng nguồn kinh phí ngân sách nhà nước giao, nguồn thu sự nghiệp được để lại theo quy định và Quỹ phát triển hoạt động sự nghiệp để nộp thuế theo quy định; Trường hợp có xe đã bán đấu giá, đề nghị sử dụng một phần thu được từ bán xe để nộp thuế tiêu thụ đặc biệt.

Đề nghị Bộ Giao thông vận tải hướng dẫn các đơn vị liên quan thực hiện.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |