Nội dung toàn văn Công văn 861/TCT-CS trả lời chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 861/TCT-CS |

Hà Nội, ngày 13 tháng 03 năm 2012 |

Kính gửi: Cục thuế tỉnh Bình Thuận

Trả lời công văn số 216/CT-TTHT ngày 10/02/2012 của Cục thuế tỉnh Bình Thuận đề nghị giải đáp vướng mắc về đối tượng được giảm 30% thuế thu nhập doanh nghiệp năm 2011, Tổng cục Thuế có ý kiến như sau:

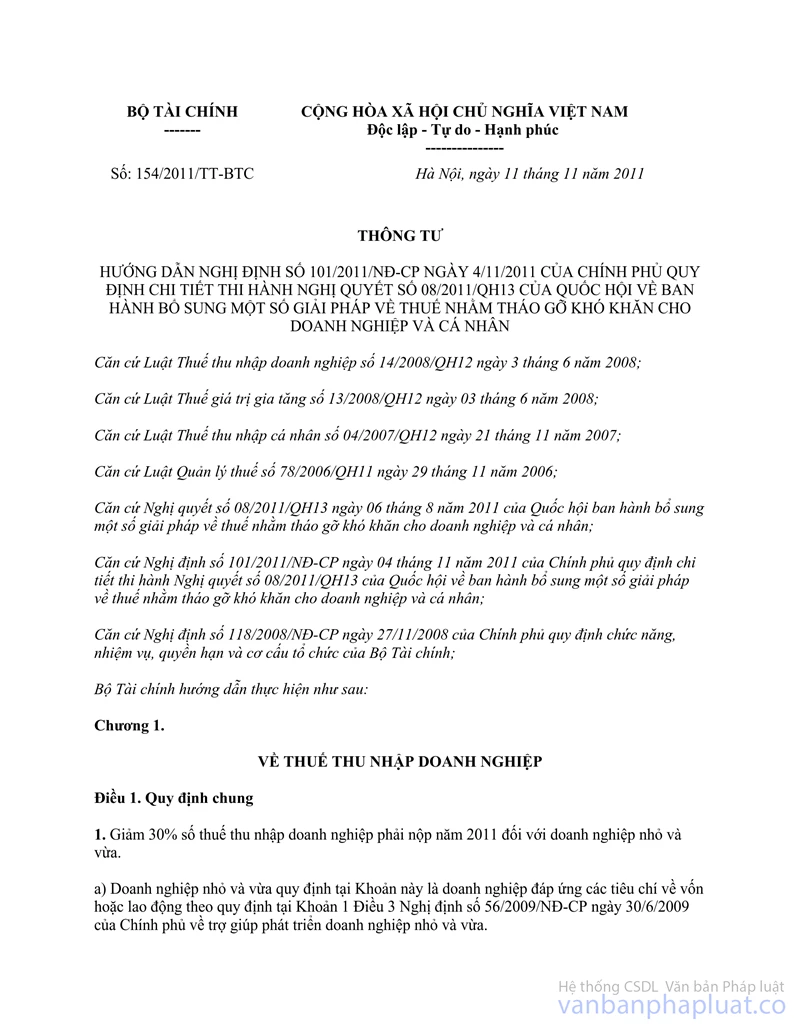

Tại tiết d, Khoản 1, Điều 1, Thông tư số 154/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính quy định:

“d) Không áp dụng giảm thuế thu nhập doanh nghiệp đối với doanh nghiệp nhỏ và vừa thuộc các đối tượng sau đây:

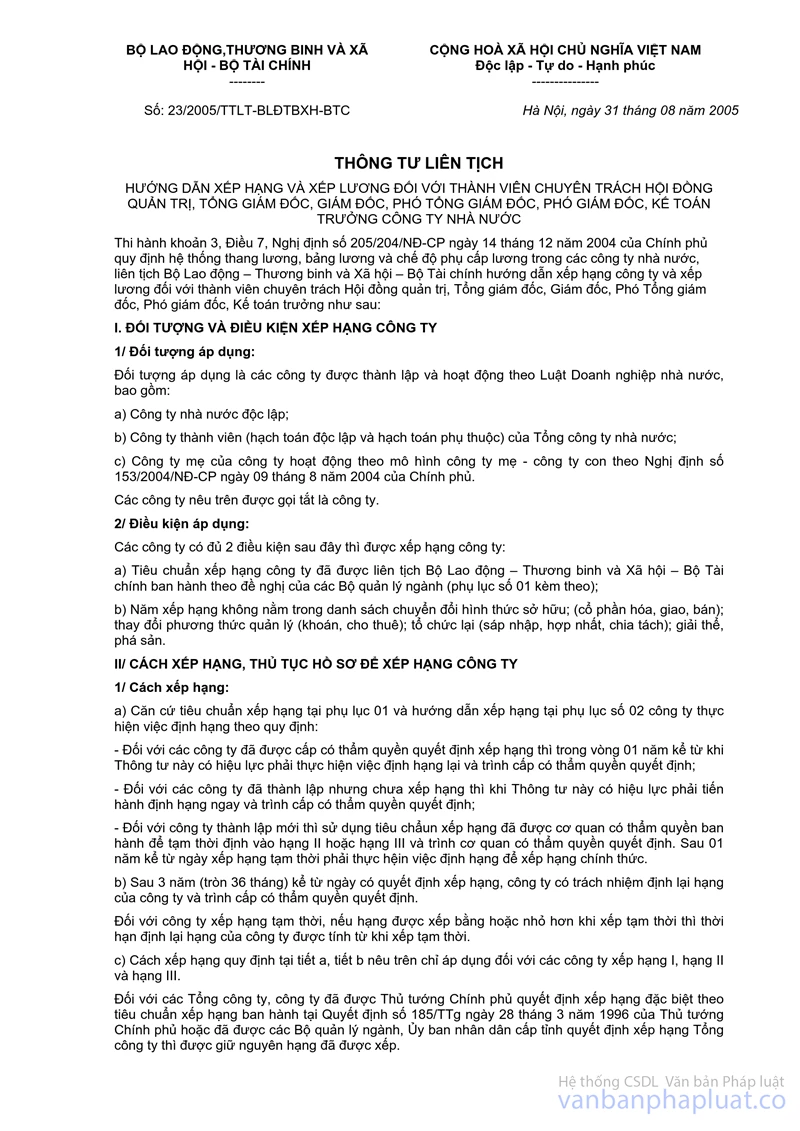

- Doanh nghiệp được xếp hạng 1, theo quy định tại Thông tư liên tịch số 23/2005/TTLT-BLĐTBXH-BTC ngày 31 tháng 8 năm 2005 của Bộ Lao động Thương binh và Xã hội và Bộ Tài chính hướng dẫn xếp hạng và xếp lương đối với thành viên chuyên trách hội đồng quản trị, tổng giám đốc, giám đốc, phó tổng giám đốc, phó giám đốc, kế toán trưởng công ty nhà nước.

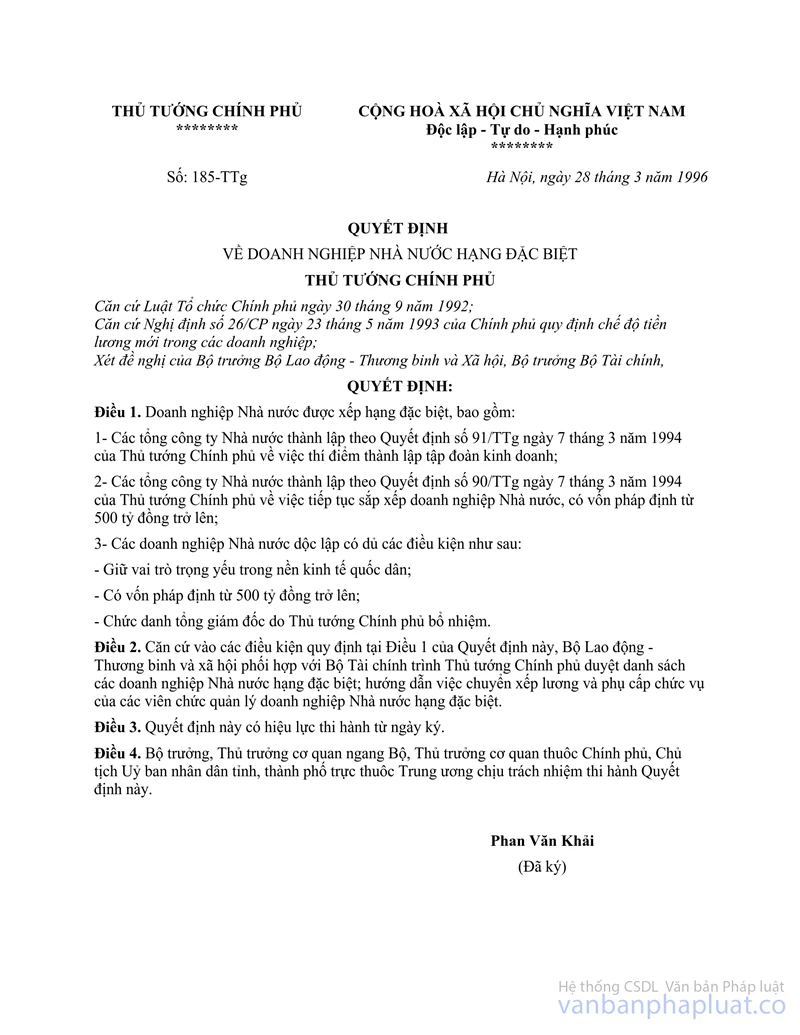

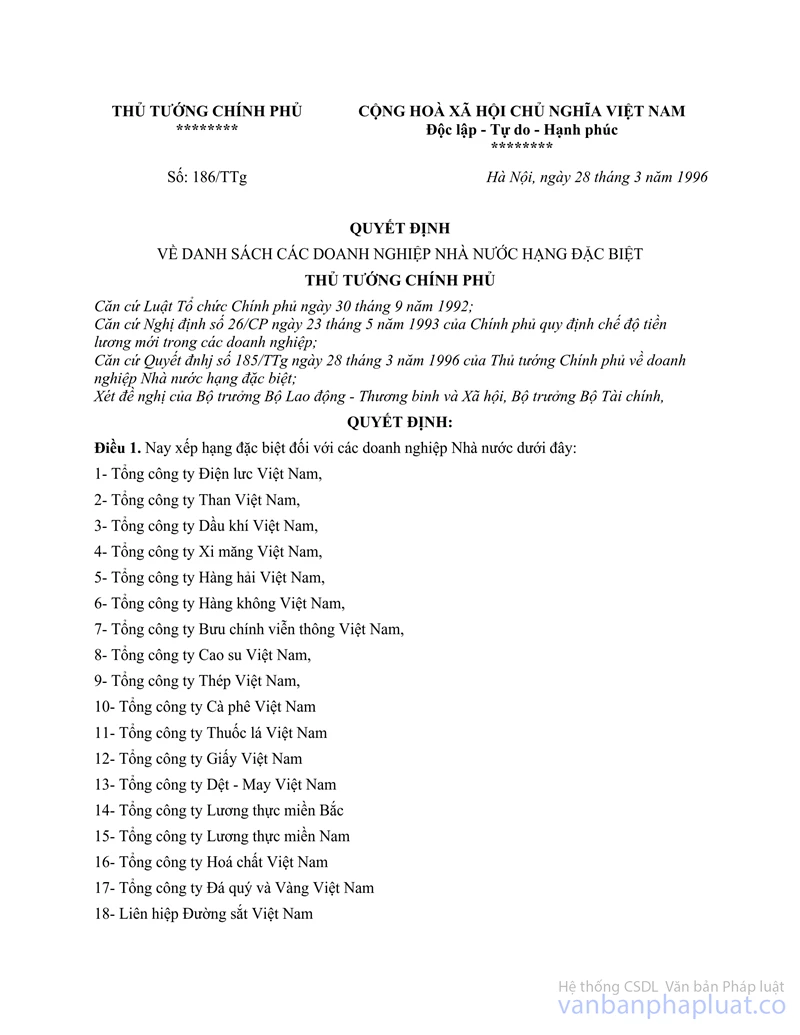

- Doanh nghiệp hạng đặc biệt, theo quy định tại Quyết định số 185/TTg ngày 28 tháng 3 năm 1996 của Thủ tướng Chính phủ về doanh nghiệp Nhà nước hạng đặc biệt và Quyết định số 186/TTg ngày 28 tháng 3 năm 1996 của Thủ tướng Chính phủ về danh sách các doanh nghiệp nhà nước hạng đặc biệt.

- Doanh nghiệp là các công ty tổ chức theo mô hình công ty mẹ - công ty con mà công ty mẹ không phải là doanh nghiệp nhỏ và vừa và nắm giữ trên 50% vốn chủ sở hữu của công ty con”.

Căn cứ theo quy định nêu trên, trường hợp Công ty cổ phần Muối Vĩnh Hảo là doanh nghiệp nhà nước hạch toán độc lập, đáp ứng điều kiện là doanh nghiệp và vừa theo tiêu chí lao động nhưng có công ty mẹ là Tập đoàn Muối Miền Nam không phải là doanh nghiệp nhỏ và vừa (là doanh nghiệp Nhà nước được xếp hạng 1 theo Thông tư liên tịch số 23/2005/TTLT-BLĐTBXH-BTC ngày 31/8/2005 của Bộ Lao động Thương binh và Xã hội và Bộ Tài chính) nếu nắm giữ trên 50% vốn chủ sở hữu của Công ty cổ phần Muối Vĩnh Hảo thì Công ty cổ phần Muối Vĩnh Hảo không thuộc đối tượng được giảm 30% thuế thu nhập doanh nghiệp năm 2011 theo quy định tại Thông tư số 154/2011/TT-BTC nêu trên.

Tổng cục Thuế trả lời để Cục thuế tỉnh Bình Thuận biết.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |