Nội dung toàn văn Công văn 8767/TCHQ-TXNK 2014 hoàn thuế giá trị gia tăng hàng nhập khẩu nộp thừa

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 8767/TCHQ-TXNK |

Hà Nội, ngày 11 tháng 07 năm 2014 |

Kính gửi: Cục Hải quan TP. Hồ Chí Minh.

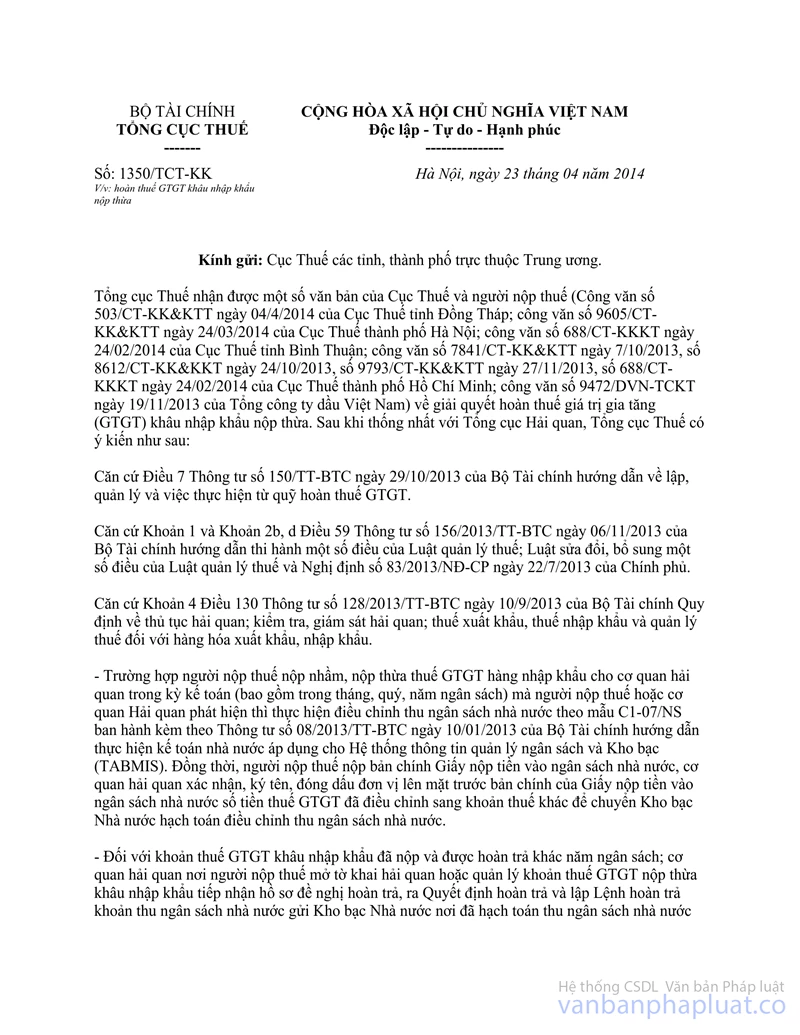

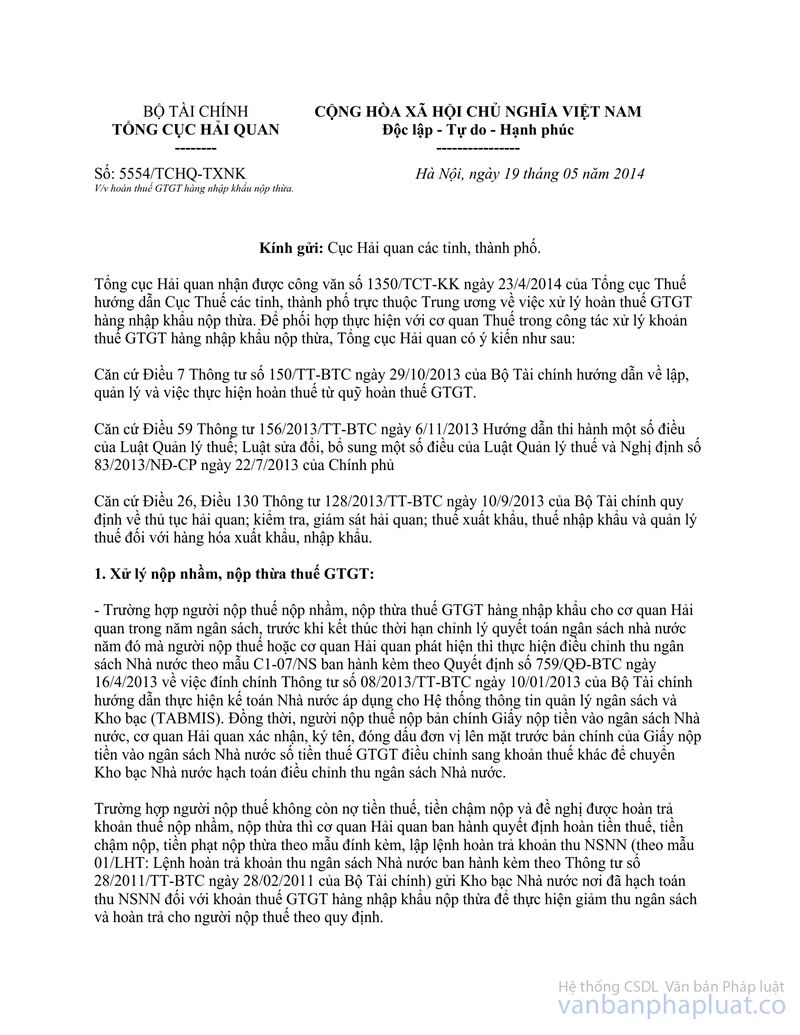

Tổng cục Hải quan nhận được công văn số 2374/HQHCM-TXNK ngày 1/7/2014 của Cục Hải quan TP. Hồ Chí Minh về vướng mắc trong quá trình thực hiện hoàn thuế GTGT hàng nhập khẩu nộp thừa tại công văn số 5554/TCHQ-TXNK Theo đó, Cục Hải quan TP. Hồ Chí Minh đề nghị tạm thời chưa áp dụng công văn 5554/TCHQ-TXNK ngày 19/5/2014 của Tổng cục Hải quan đến khi Bộ Tài chính ban hành sửa đổi Thông tư số 128/2013/TT-BTC ngày 10/09/2010. Về vấn đề này, Tổng cục Hải quan có ý kiến như sau:

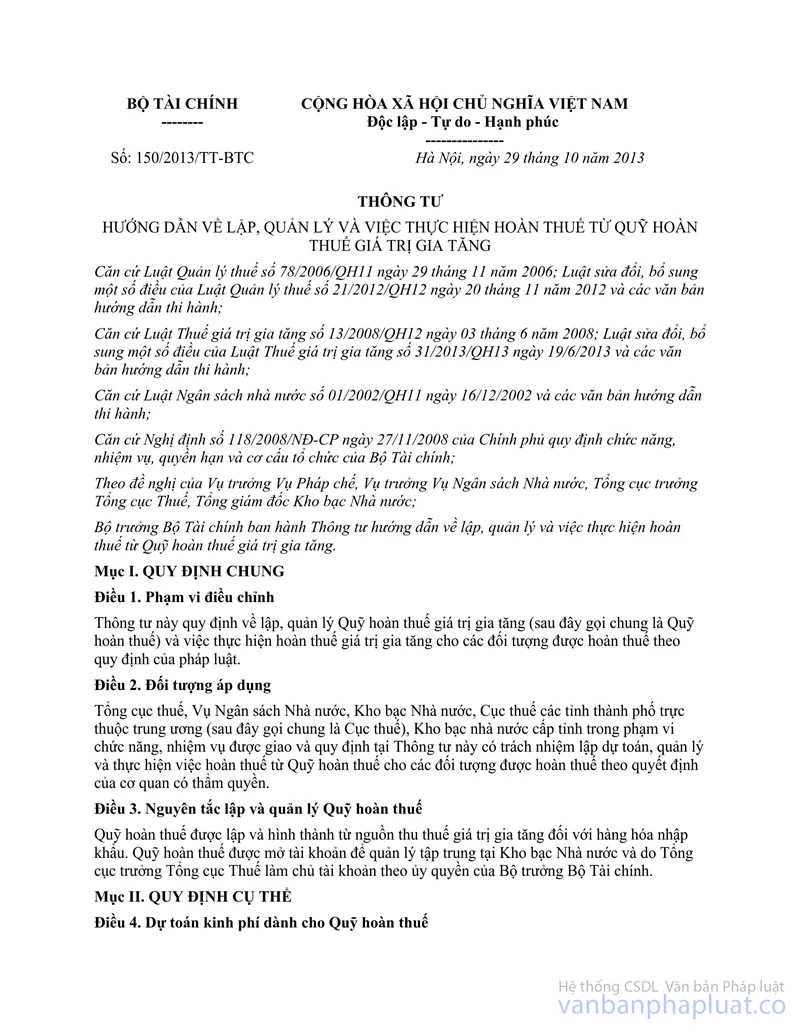

Hiện tại, Thông tư sửa đổi, bổ sung Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính, bao gồm nội dung hướng dẫn hoàn thuế GTGT hàng nhập khẩu nộp thừa đang trong quá trình hoàn thiện để trình Bộ Tài chính ký ban hành; Được sự đồng ý của Bộ Tài chính, Tổng cục Thuế đã có công văn số 1350/TCT-KK ngày 23/4/2014 và Tổng cục Hải quan có công văn số 5554/TCHQ-TXNK ngày 19/5/2014 hướng dẫn việc hoàn thuế GTGT hàng nhập khẩu nộp thừa để đảm bảo phù hợp với quy định tại Thông tư số 150/2013/TT-BTC ngày 29/10/2013 của Bộ Tài chính.

Mặt khác, Thông tư số 150/2013/TT-BTC ban hành ngày 29/10/2013 có hiệu lực từ ngày 1/1/2014, trong khi Thông tư số 128/2013/TT-BTC ban hành ngày 10/09/2013 có hiệu lực từ ngày 1/11/2013. Theo khoản 3 Điều 83 Luật Ban hành văn bản quy phạm pháp luật số 17/2008/QH12 ngày 03/06/2008 thì “Trong trường hợp các văn bản quy phạm pháp luật do cùng một cơ quan ban hành mà có quy định khác nhau về cùng một vấn đề thì áp dụng quy định của văn bản được ban hành sau”.

Vì vậy, Tổng cục Hải quan đề nghị Cục Hải quan TP. Hồ Chí Minh tiếp tục thực hiện hoàn thuế GTGT hàng nhập khẩu nộp thừa theo hướng dẫn tại công văn số 5554/TCHQ-TXNK ngày 19/5/2014 của Tổng cục Hải quan.

Tổng cục Hải quan thông báo Cục Hải quan TP. Hồ Chí Minh biết và thực hiện./.

|

|

TL. TỔNG CỤC

TRƯỞNG |