Nội dung toàn văn Công văn 914/BBCVT-KHTC không thu thuế VAT dịch vụ viễn thông phổ cập

|

BỘ

BƯU CHÍNH VIỄN THÔNG |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 914/BBCVT-KHTC |

Hà Nội, ngày 07 tháng 05 năm 2007 |

Kính gửi: Các doanh nghiệp viễn thông

Bộ Tài chính có Công văn số 2670/BTC-TCT ngày 23/2/2007 về việc hướng dẫn đối tượng không chịu thuế giá trị gia tăng (VAT) trong lĩnh vực viễn thông theo quy định của Luật thuế giá trị gia tăng.

Căn cứ Công văn nêu trên của Bộ Tài chính; Bộ Bưu chính, Viễn thông đề nghị các doanh nghiệp viễn thông:

1. Tất cả các doanh nghiệp viễn thông thống nhất việc không tính thuế VAT đối với dịch vụ viễn thông phổ cập khi phát hành hóa đơn thu cước dịch vụ viễn thông theo hướng dẫn của Bộ Tài chính đối với sản lượng dịch vụ viễn thông phổ cập phát sinh từ 01/6/2007.

2. Trong quá trình thực hiện, các doanh nghiệp cần lưu ý:

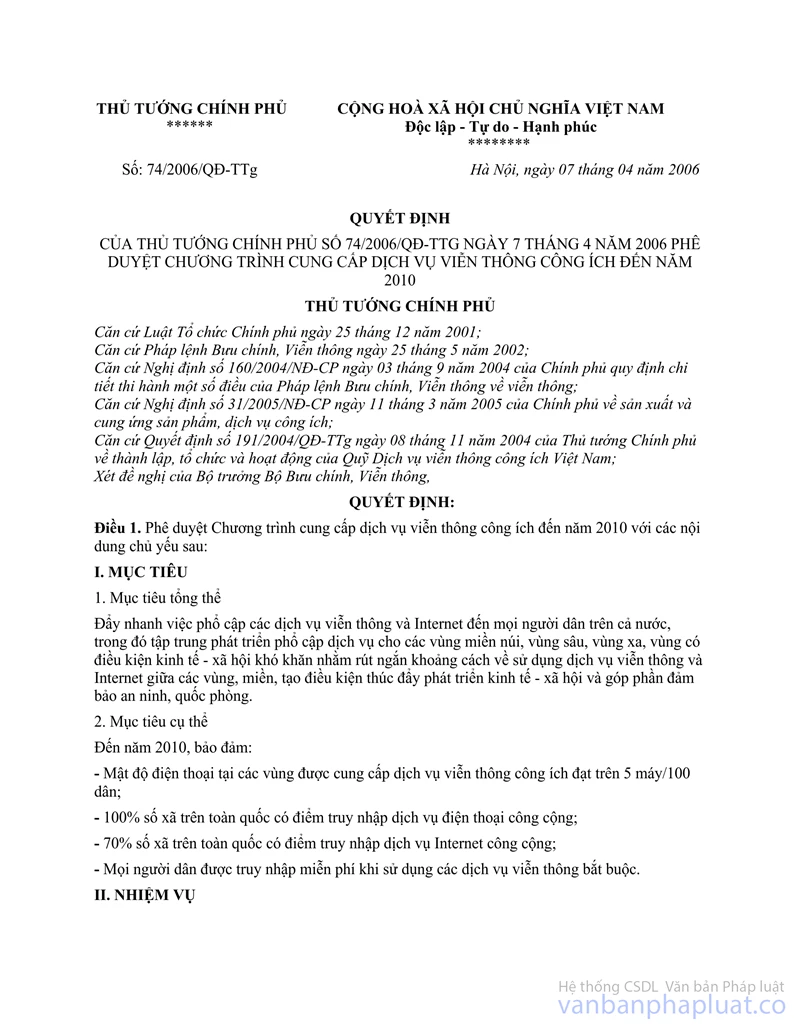

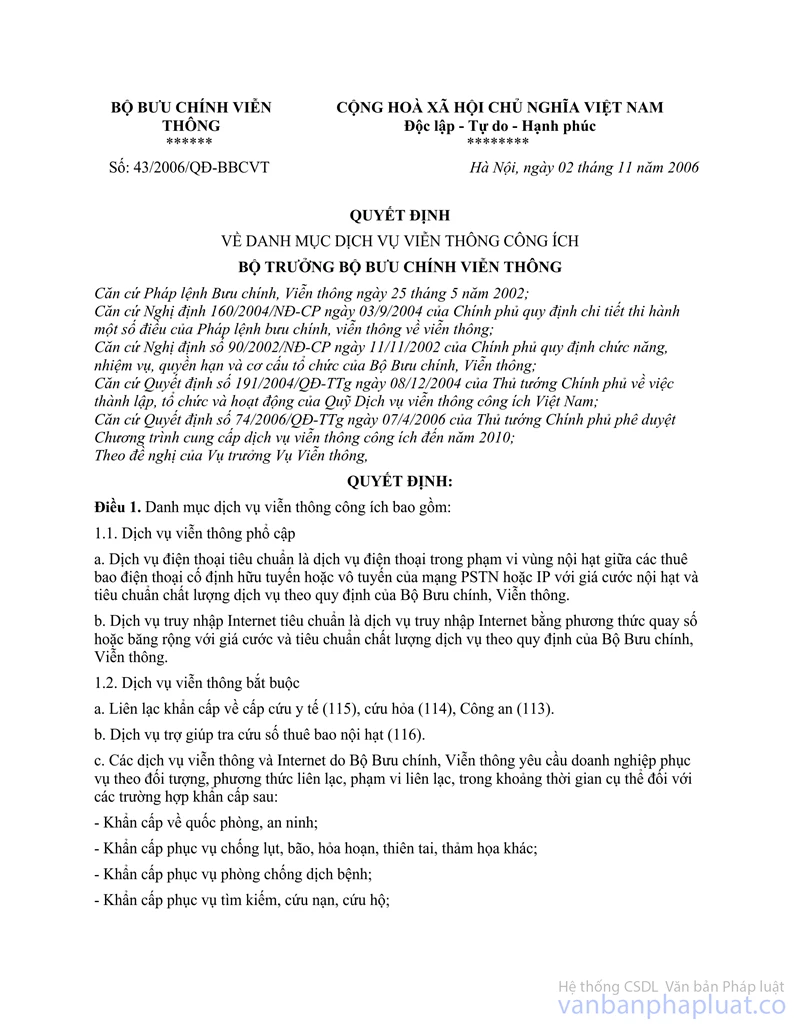

- Về danh mục dịch vụ viễn thông phổ cập là đối tượng không chịu thuế VAT: gồm các dịch vụ viễn thông phổ cập quy định tại điểm 1, phần III, Điều 1 của Quyết định số 74/2006/QĐ-TTg ngày 7/4/2006 của Thủ tướng Chính phủ về việc phê duyệt Chương trình cung cấp dịch vụ viễn thông công ích đến năm 2010 và tại điểm 1.1. Điều 1 Quyết định số 43/2006/QĐ-BBCVT ngày 2/11/2006 của Bộ Bưu chính, Viễn thông về danh mục dịch vụ viễn thông công ích.

- Về phạm vi áp dụng: chỉ áp dụng không tính thuế VAT đối với:

+ Sản lượng dịch vụ viễn thông phổ cập cung ứng tại các điểm truy nhập viễn thông công cộng trong các vùng được cung cấp dịch vụ viễn thông công ích.

+ Sản lượng dịch vụ viễn thông phổ cập cung ứng cho các chủ thuê bao là cá nhân, hộ gia đình trong các vùng được cung cấp dịch vụ viễn thông công ích.

Vùng được cung cấp dịch vụ viễn thông công ích bao gồm các huyện, xã theo Quyết định của Bộ Bưu chính, Viễn thông về việc công bố vùng được cung cấp dịch vụ viễn thông công ích đến năm 2010.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |