Nội dung toàn văn Công văn 917/TCT-CS hướng dẫn chính sách mới Thông tư 32/2009/TT-BTC thuế tiến hành hoạt động tìm kiếm thăm dò và khai thác dầu khí

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 917 /TCT-CS |

Hà Nội, ngày 17 tháng 3 năm 2009 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương.

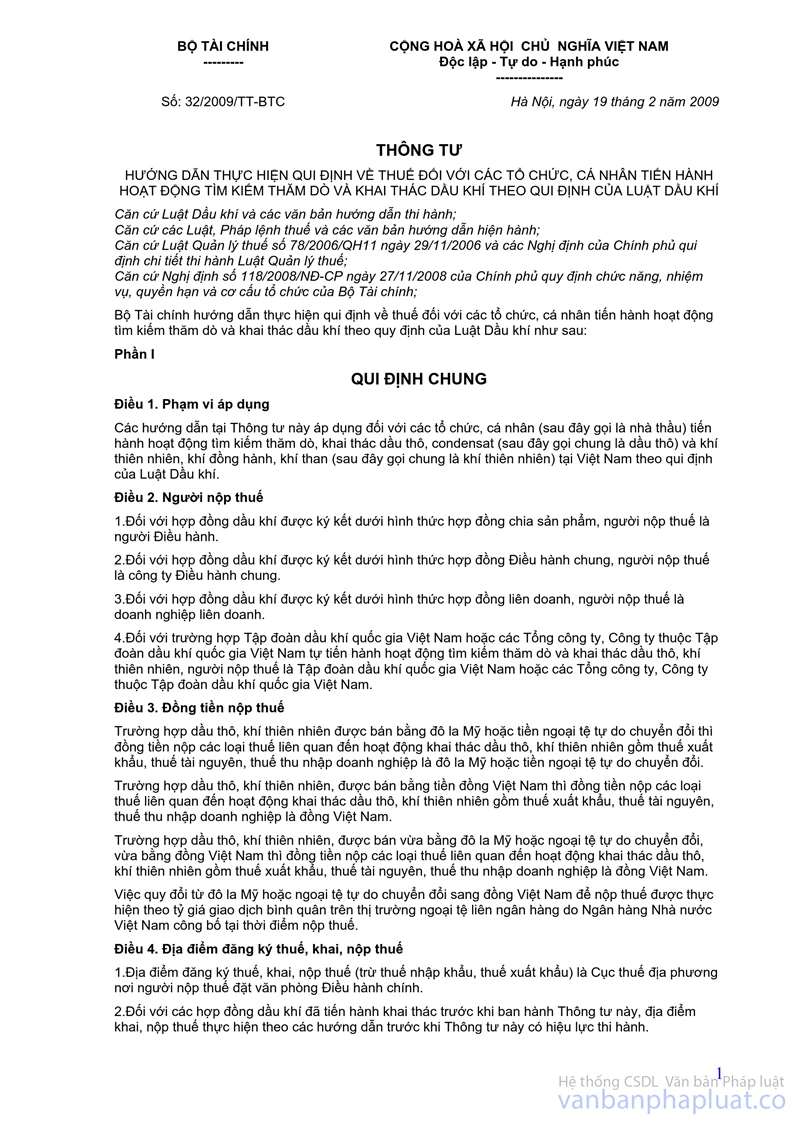

Ngày 19/02/2009, Bộ Tài chính đã ban hành Thông tư số 32/2009/TT-BTC hướng dẫn thực hiện quy định về thuế đối với các tổ chức, cá nhân tiến hành hoạt động tìm kiếm thăm dò và khai thác dầu khí theo quy định của Luật Dầu khí. Để giúp cán bộ thuế và người nộp thuế nắm bắt kịp thời và thực hiện những thay đổi, bổ sung trong chính sách thuế đối với tổ chức, cá nhân tiến hành hoạt động tìm kiếm thăm dò và khai thác dầu khí, Tổng cục Thuế đề nghị các Cục thuế phổ biến, thông báo cho cán bộ thuế và tuyên truyền tới người nộp thuế trên địa bàn quản lý, đồng thời lưu ý một số nội dung mới sửa đổi, bổ sung sau:

1. Phạm vi áp dụng:

Tổ chức, cá nhân (sau đây gọi là nhà thầu) tiến hành hoạt động tìm kiếm thăm dò, khai thác dầu thô, condensat (sau đây gọi chung là dầu thô) và khí thiên nhiên, khí đồng hành, khí than (sau đây gọi chung là khí thiên nhiên) tại Việt Nam theo qui định của Luật Dầu khí.

2. Người nộp thuế:

- Đối với hợp đồng dầu khí được ký kết dưới hình thức hợp đồng chia sản phẩm, người nộp thuế là người điều hành.

- Đối với hợp đồng dầu khí được ký kết dưới hình thức hợp đồng điều hành chung, người nộp thuế là công ty điều hành chung.

- Đối với hợp đồng dầu khí được ký kết dưới hình thức hợp đồng liên doanh, người nộp thuế là doanh nghiệp liên doanh.

- Đối với trường hợp Tập đoàn dầu khí quốc gia Việt Nam hoặc các Tổng công ty, Công ty thuộc Tập đoàn dầu khí quốc gia Việt Nam tự tiến hành hoạt động tìm kiếm thăm dò và khai thác dầu thô, khí thiên nhiên, người nộp thuế là Tập đoàn dầu khí quốc gia Việt Nam hoặc các Tổng công ty, Công ty thuộc Tập đoàn dầu khí quốc gia Việt Nam.

3. Đồng tiền nộp thuế:

Thông tư số 32/2009/TT-BTC bổ sung hướng dẫn: Trường hợp dầu thô, khí thiên nhiên, được bán vừa bằng đô la Mỹ hoặc ngoại tệ tự do chuyển đổi, vừa bằng đồng Việt Nam thì đồng tiền nộp các loại thuế liên quan đến hoạt động khai thác dầu thô, khí thiên nhiên gồm thuế xuất khẩu, thuế tài nguyên, thuế thu nhập doanh nghiệp là đồng Việt Nam.

4. Xác định giá tính thuế dầu thô:

Thông tư số 32/2009/TT-BTC bổ sung hướng dẫn giá tính thuế đối với dầu thô trong trường hợp dầu thô không được bán theo hợp đồng giao dịch sòng phẳng như sau:

Giá tính thuế là giá bán trung bình cộng của dầu thô cùng loại trên thị trường quốc tế của 3 tuần liên tục: tuần trước, tuần bán và tuần tiếp theo tuần bán dầu thô. Người nộp thuế có trách nhiệm cung cấp cho cơ quan thuế các thông tin về thành phần, chất lượng của dầu thô đang khai thác. Khi cần thiết, cơ quan quản lý thuế tham khảo giá bán trên thị trường Mỹ (WTI), thị trường Anh (Brent) hay thị trường Singapore (Plátt’s) hoặc tham khảo ý kiến cơ quan nhà nước có thẩm quyền về việc xác định giá dầu thô đang khai thác của người nộp thuế.

5. Thuế tài nguyên.

- Thuế suất thuế tài nguyên:

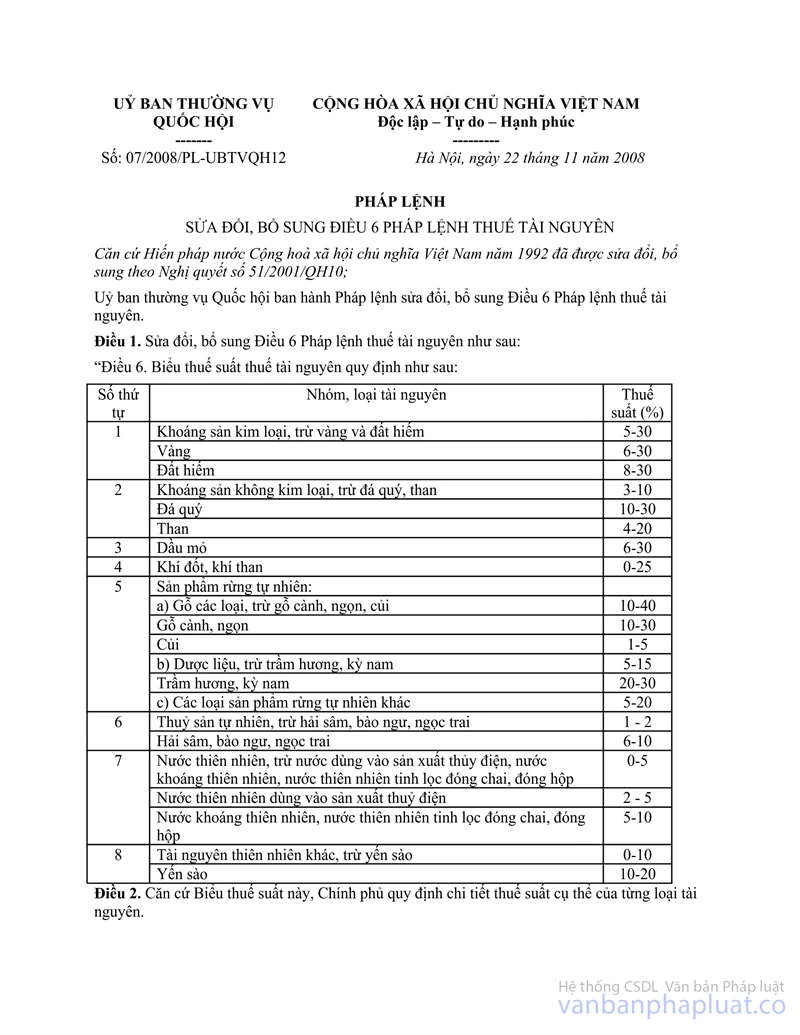

Thuế suất thuế tài nguyên đối với dầu thô được sửa đổi và thực hiện theo Biểu thuế tài nguyên quy định tại Điều 7 Nghị định số 05/2009/NĐ-CP ngày 19/01/2009 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế tài nguyên và Pháp lệnh sửa đổi, bổ sung Điều 6 Pháp lệnh thuế tài nguyên, cụ thể:

Đối với dầu thô:

|

Sản lượng khai thác |

Dự án khuyến khích đầu tư |

Dự án khác |

|

Đến 20.000 thùng/ngày Trên 20.000 thùng đến 50.000 thùng/ngày Trên 50.000 thùng đến 75.000 thùng/ngày Trên 75.000 thùng đến 100.000 thùng/ngày Trên 100.000 thùng đến 150.000 thùng/ngày Trên 150.000 thùng/ngày |

6% 8% 10% 12% 17% 22% |

8% 10% 12% 17% 22% 27% |

- Thời hạn nộp thuế tài nguyên tạm tính:

- Đối với dầu thô: chậm nhất là 35 ngày kể từ ngày xuất hoá đơn (đối với dầu thô bán tại thị trường nội địa) hoặc ngày cơ quan hải quan xác nhận dầu thô xuất khẩu.

- Đối với khí thiên nhiên: chậm nhất là ngày thứ 20 hàng tháng.

- Kỳ tính thuế tài nguyên.

- Kỳ tính thuế tài nguyên theo năm dương lịch.

6. Thuế xuất khẩu, thuế nhập khẩu:

- Thuế xuất khẩu:

Thủ tục khai, nộp thuế xuất khẩu đối với dầu thô, khí thiên nhiên xuất khẩu thực hiện theo qui định của pháp luật về thuế xuất khẩu, thuế nhập khẩu và quản lý thuế.

Thời hạn nộp thuế xuất khẩu dầu thô: chậm nhất là ngày thứ 35 kể từ ngày cơ quan hải quan xác nhận dầu thô xuất khẩu.

- Miễn thuế nhập khẩu:

Thực hiện theo quy định của Luật thuế xuất khẩu, thuế nhập khẩu và các văn bản hướng dẫn hiện hành.

7. Thuế giá trị gia tăng:

Thực hiện theo quy định của Luật thuế GTGT và các văn bản hướng dẫn hiện hành.

8. Thuế thu nhập doanh nghiệp:

- Các khoản chi phí được trừ khi xác định thu nhập thu nhập chịu thuế:

Người nộp thuế được trừ vào chi phí khi xác định thu nhập chịu thuế TNDN (trừ các khoản chi nêu tại khoản chi phí không được trừ) nếu đáp ứng đủ các điều kiện sau:

+ Khoản chi phí thực tế phát sinh liên quan đến hoạt động tìm kiếm thăm dò và khai thác dầu thô, khí thiên nhiên nhưng không vượt quá số chi phí được xác định bằng doanh thu bán dầu thô, khí thiên nhiên nhân (x) tỷ lệ chi phí thu hồi thoả thuận tại hợp đồng dầu khí. Trường hợp tại hợp đồng dầu khí không có thỏa thuận về tỷ lệ thu hồi chi phí thì tỷ lệ chi phí thu hồi để làm căn cứ xác định chi phí được trừ là 35%.

+ Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo qui định của pháp luật.

- Các khoản chi phí không được trừ khi xác định thu nhập chịu thuế:

+ Chi phí được phép thu hồi vượt quá tỷ lệ thỏa thuận tại hợp đồng dầu khí. Trường hợp tại hợp đồng dầu khí không có thỏa thuận về tỷ lệ thu hồi chi phí thì tỷ lệ chi phí thu hồi để làm căn cứ xác định chi phí không được trừ là 35%.

+ Chi phí không được tính là chi phí thu hồi theo quy định của hợp đồng dầu khí.

+ Chi phí khác không được tính là chi phí được trừ theo qui định của pháp luật về thuế TNDN hiện hành.

- Trường hợp theo thỏa thuận tại hợp đồng dầu khí, từng nhà thầu trực tiếp chi trả chi phí mua hàng hoá, dịch vụ liên quan đến hoạt động tìm kiếm thăm dò và khai thác dầu khí, bán dầu thô, khí thiên nhiên thì chi phí này sẽ chuyển cho người nộp thuế để tính là chi phí được trừ khi xác định thu nhập chịu thuế bằng cách từng nhà thầu sẽ xuất hoá đơn GTGT gồm giá trị chi phí và thuế GTGT (nếu có).

- Thu nhập khác trong kỳ tính thuế:

Thông tư số 32/2009/TT-BTC không liệt kê các khoản thu nhập khác trong kỳ tính thuế mà dẫn chiếu thực hiện theo quy định của Luật Thuế TNDN và các văn bản hướng dẫn hiện hành.

9. Thuế đối với thu nhập từ chuyển nhượng vốn tham gia hợp đồng dầu khí.

- Khái niệm chuyển nhượng phần vốn tham gia hợp đồng dầu khí

Chuyển nhượng phần vốn tham gia hợp đồng dầu khí là việc tổ chức, cá nhân tham gia hợp đồng dầu khí chuyển nhượng một phần hoặc toàn bộ số vốn đã đầu tư cho hoạt động tìm kiếm, thăm dò và khai thác dầu thô, khí thiên nhiên (bên chuyển nhượng vốn) cho một hoặc nhiều tổ chức, cá nhân khác (bên nhận chuyển nhượng vốn), kể cả trường hợp chỉ chuyển quyền và nghĩa vụ trong hợp đồng dầu khí. Bên nhận chuyển nhượng phần vốn tham gia hợp đồng dầu khí có nghĩa vụ và quyền lợi của nhà thầu tiến hành hoạt động tìm kiếm thăm dò và khai thác dầu khí.

- Giá mua của phần vốn chuyển nhượng:

Giá mua của phần vốn chuyển nhượng: được xác định trên cơ sở sổ sách, chứng từ kế toán về chi phí được phép thu hồi của bên chuyển nhượng tại thời điểm chuyển nhượng vốn, sau khi trừ đi các chi phí đã được thu hồi (nếu có), được các bên tham gia hợp đồng dầu khí và Tập đoàn dầu khí Việt Nam công nhận và chi phí khác liên quan đến giá mua của phần vốn chuyển nhượng nhưng chưa được tính là chi phí được phép thu hồi.

Trường hợp việc hạch toán kế toán của hợp đồng dầu khí bằng đồng ngoại tệ, nhà thầu chuyển nhượng vốn tham gia hợp đồng dầu khí bằng ngoại tệ thì giá chuyển nhượng và giá mua của phần vốn chuyển nhượng được xác định bằng đồng ngoại tệ; Trường hợp việc hạch toán kế toán của hợp đồng dầu khí bằng đồng Việt Nam, nhà thầu chuyển nhượng vốn tham gia hợp đồng dầu khí bằng ngoại tệ thì giá chuyển nhượng phải được được qui đổi thành đồng Việt Nam theo tỷ giá tại thời điểm chuyển nhượng và giá mua của phần vốn chuyển nhượng được xác định bằng đồng Việt Nam theo tỷ giá tại thời điểm góp vốn tham gia hợp đồng dầu khí hoặc thời điểm mua lại phần vốn tham gia hợp đồng dầu khí.

10. Hiệu lực thi hành

Thông tư số 32/2009/TT-BTC có hiệu lực thi hành sau 45 ngày kể từ ngày ký áp dụng đối với kỳ tính thuế thu nhập doanh nghiệp từ năm 2009 trở đi và áp dụng đối với việc nộp thuế tài nguyên của các hợp đồng dầu khí được ký kể từ ngày Nghị định số 05/2009/NĐ-CP ngày 19/01/2009 của Chính phủ qui định chi tiết thi hành Pháp lệnh thuế tài nguyên (sửa đổi) và Pháp lệnh sửa đổi, bổ sung Điều 6 Pháp lệnh thuế tài nguyên (sửa đổi) có hiệu lực thi hành, trừ các hợp đồng dầu khí đã được Thủ tướng Chính phủ phê duyệt cụ thể về mức thuế tài nguyên trước ngày Nghị định 05/2009/NĐ-CP có hiệu lực thi hành

Tổng cục Thuế tổng hợp và nêu rõ một số nội dung chính sách thuế mới để Cục thuế các tỉnh, thành phố tiện tra cứu và làm tài liệu để tuyên truyền, phổ biến.

Trong quá trình thực hiện, nếu phát sinh, vướng mắc, đề nghị các Cục thuế kịp thời phản ánh về Tổng cục Thuế để được giải đáp tiếp./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |