Nội dung toàn văn Công văn 929/TCT-CS chính sách thu thuế nhà đất

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 929/TCT-CS |

Hà Nội, ngày 28 tháng 02 năm 2008 |

Kính gửi: Cục Thuế tỉnh Bắc Kạn

Trả lời công văn số 938/CT-THNVDT ngày 18/10/2007 của Cục Thuế tỉnh Bắc Kạn về chính sách thu thuế nhà đất, Tổng cục Thuế có ý kiến như sau:

- Về việc này, Tổng cục Thuế đã có công văn số 2306/TCT-TS ngày 13/6/2007 trả lời Cục Thuế tỉnh Bắc Kạn.

- Nay Tổng cục Thuế giải thích rõ hơn như sau:

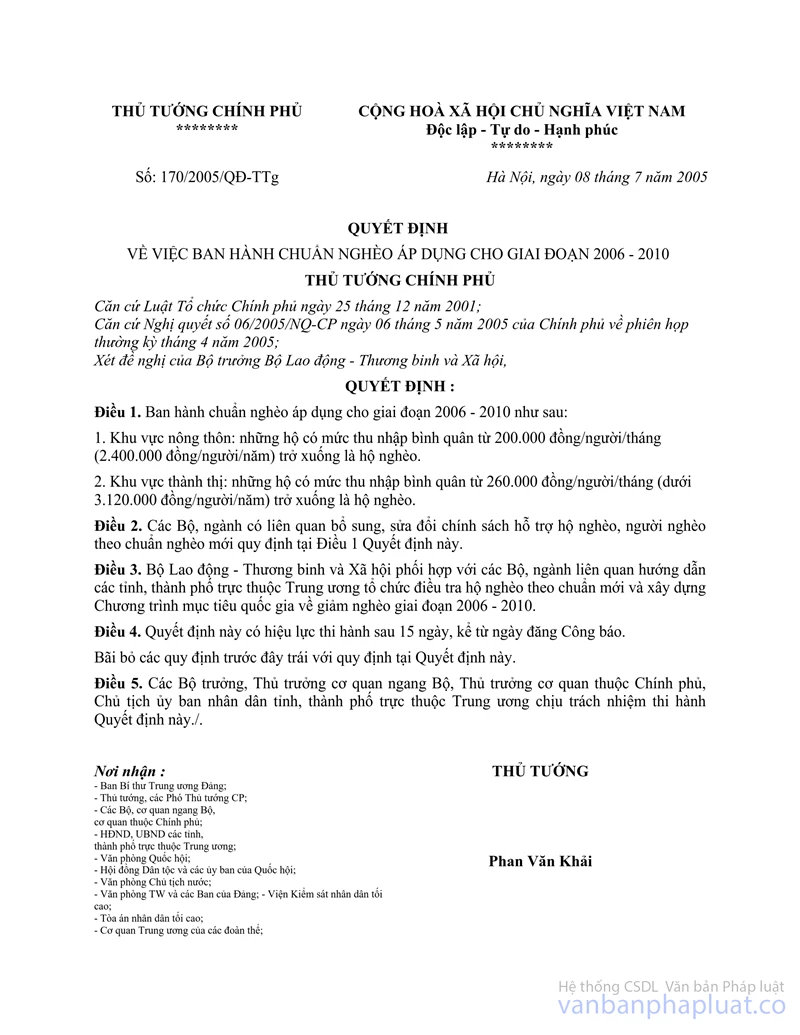

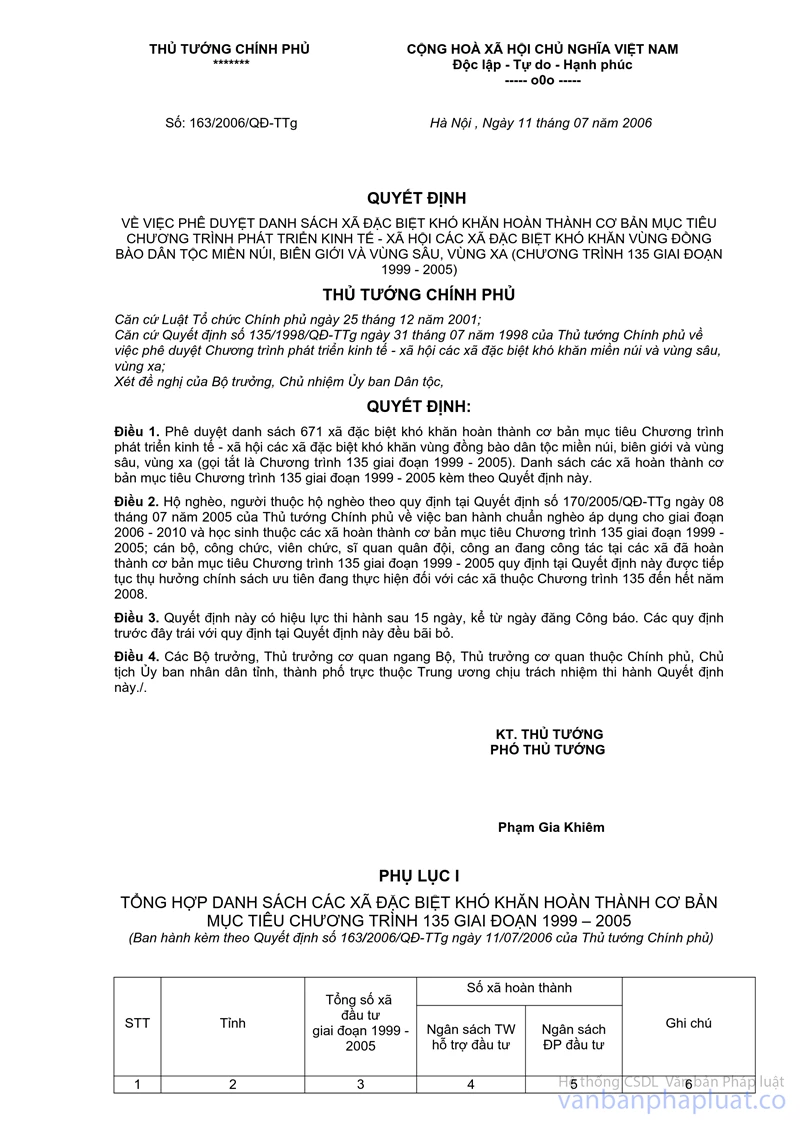

Điều 2 Quyết định số 163/2006/QĐ-TTg của Thủ tướng Chính phủ về việc về việc phê duyệt danh sách xã đặc biệt khó khăn hoàn thành cơ bản mục tiêu chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn vùng đồng bào dân tộc miền núi, biên giới và vùng sâu, vùng xa (chương trình 135 giai đoạn 1999 - 2005) quy định: "Quyết định Hộ nghèo, người thuộc hộ nghèo theo quy định tại Quyết định số 170/2005/QĐ-TTg ngày 8 tháng 7 năm 2005 của Thủ tướng Chính phủ về việc ban hành chuẩn nghèo áp dụng cho giai đoạn 2006 - 2010 và học sinh thuộc các xã hoàn thành cơ bản mục tiêu Chương trình 135 giai đoạn 1999 - 2005; cán bộ, công chức, viên chức, sĩ quan quân đội, công an đang công tác tại các xã đã hoàn thành cơ bản mục tiêu Chương trình 135 giai đoạn 1999 - 2005 quy định tại Quyết định này được tiếp tục thụ hưởng chính sách ưu tiên đang thực hiện đối với các xã thuộc Chương trình 135 đến hết năm 2008".

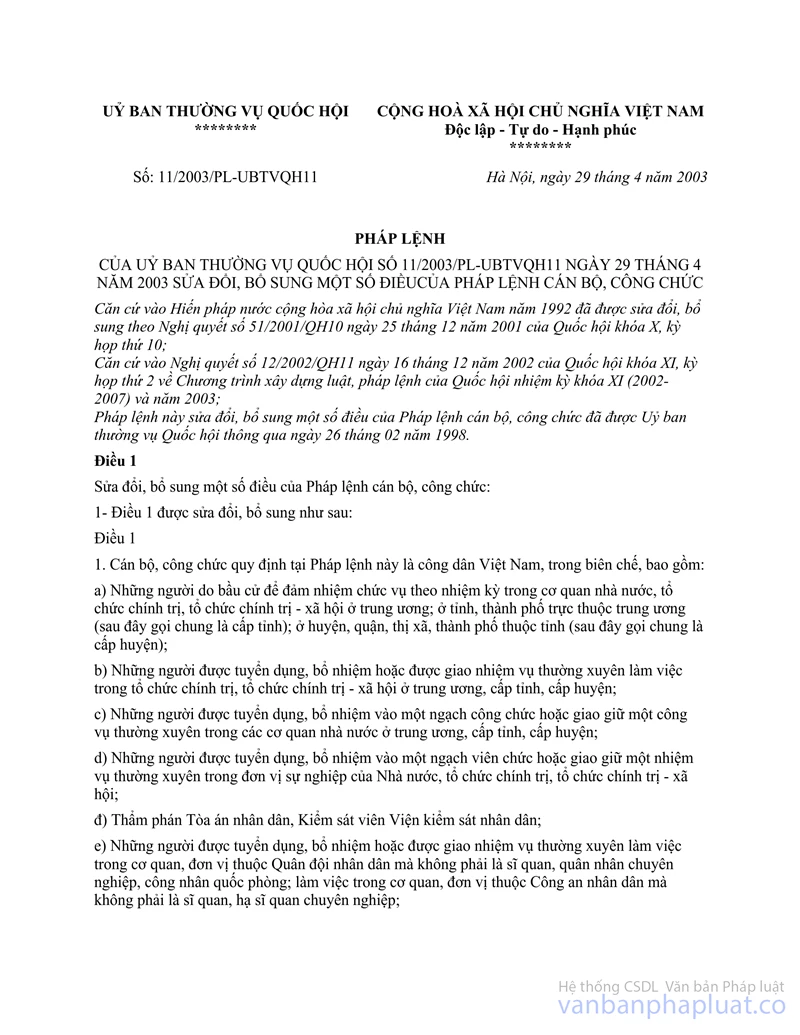

Căn cứ quy định trên thì toàn bộ cán bộ, công chức nêu tại Khoản 1 Điều 1 Pháp lệnh số 11/2003/PL-UBTVQH11 đang công tác tại các xã đã hoàn thành cơ bản mục tiêu Chương trình 135 giai đoạn 1999 - 2005 quy định tại Quyết định số 163/2006/QĐ-TTg đều thuộc diện được tạm miễn thuế nhà đất đến hết năm 2008 đối với diện tích đất ở của hộ gia đình cán bộ, công chức đó.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bắc Kạn biết, thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG |