Nội dung toàn văn Công văn 9339/BTC-CST miễn thuế sử dụng đất nông nghiệp

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 9339/BTC-CST |

Hà Nội, ngày 25 tháng 7 năm 2005 |

CÔNG VĂN

CỦA BỘ TÀI CHÍNH SỐ 9339/BTC-CST NGÀY 25 THÁNG 07 NĂM 2005 VỀ VIỆC MIỄN THUẾ SỬ DỤNG ĐẤT NÔNG NGHIỆP

|

Kính gửi: |

- UBND các tỉnh, thành phố trực thuộc Trung

ương |

Bộ Tài chính nhận được ý kiến của một số Đoàn đại biểu Quốc hội và Cục thuế một số tỉnh, thành phố trực thuộc Trung ương đề nghị giải đáp về việc miễn, giảm thuế thuế sử dụng đất nông nghiệp (SDĐNN). Để thống nhất thực hiện, Bộ Tài chính hướng dẫn cụ thể như sau:

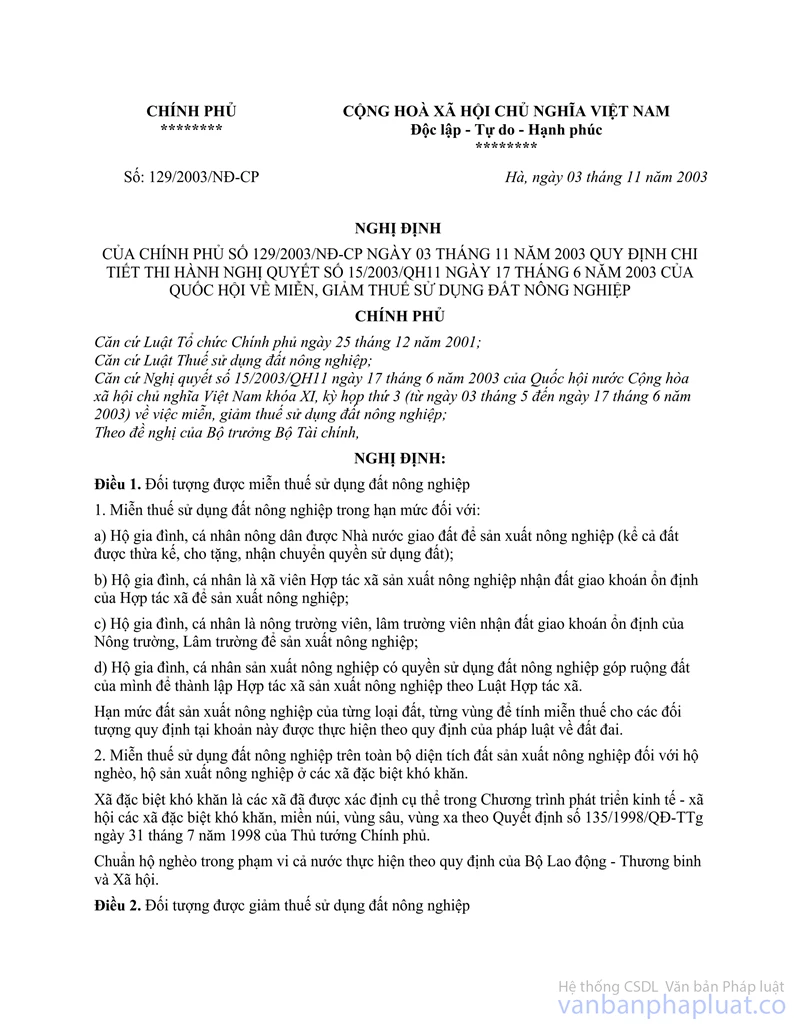

Điều 1 Nghị định số 129/2003/NĐ-CP ngày 3/11/2003 của Chính phủ quy định chi Tiết thi hành Nghị quyết số 15/2003/QH11 ngày 17/6/2003 của Quốc hội về miễn, giảm thuế SDĐNN có quy định:

"1. Miễn thuế SDĐNN trong hạn mức đối với: a. Hộ gia đình, cá nhân nông dân được Nhà nước giao đất để sản xuất nông nghiệp....".

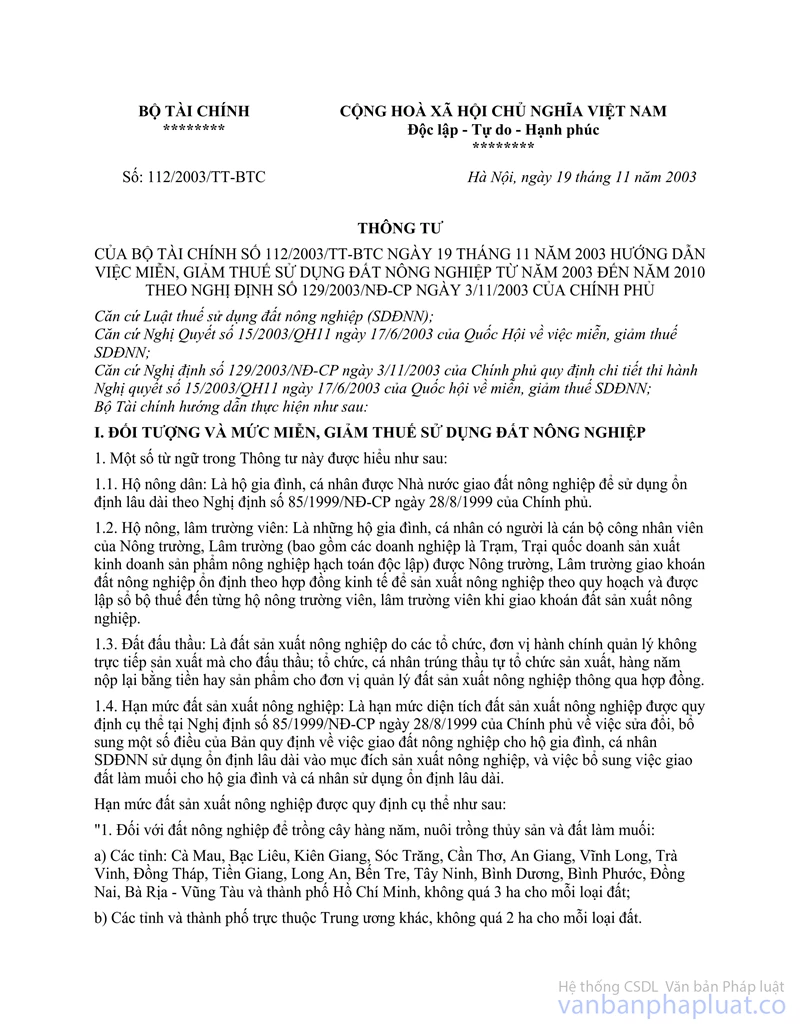

Tại Điểm 1-1.1, Mục I Thông tư số 129/2003/NĐ-CP">112/2003/TT-BTC của Bộ Tài chính ngày 19/11/2003 hướng dẫn miễn, giảm thuế theo Nghị định 129/2003/NĐ-CP nêu trên có giải thích thuật ngữ hộ nông dân như sau:

"Hộ nông dân: là hộ gia đình, cá nhân được Nhà nước giao đất nông nghiệp để sử dụng ổn định lâu dài theo Nghị định số 85/1999/NĐ-CP ngày 28/8/1999 của Chính phủ".

Như vậy theo quy định hiện hành, thì hộ gia đình trước đây đã được nhà nước giao đất nông nghiệp để sử dụng ổn định lâu dài theo Nghị định số 85/1999/NĐ-CP ngày 28/8/1999 của Chính phủ, không phân biệt vợ hoặc chồng là nông dân, người còn lại (chồng hoặc vợ) là CBCNVC, cán bộ về hưu, quân nhân chuyên nghiệp và người đứng tên trong GCNQSDĐ là chồng hay vợ đều được miễn thuế SDĐNN.

Về thủ tục miễn thuế, căn cứ vào hồ sơ giao đất nông nghiệp (Hợp đồng giao đất,...) theo Nghị định số 85/1999/NĐ-CP ngày 28/8/1999 của Chính phủ, cơ quan thuế kiểm tra, quyết định miễn thuế cho hộ gia đình, cá nhân.

Trường hợp các đối tượng thuộc diện miễn, giảm thuế SDĐNN xác định trên đây đã thực hiện nộp đủ thuế vào NSNN thì được hoàn trả theo quy định tại Thông tư số 68/2001/TT-BTC ngày 24/8/2001 của Bộ Tài chính hướng dẫn hoàn trả các Khoản thu đã nộp NSNN.

Bộ Tài chính thông báo để UBND và Cục thuế các tỉnh, thành phố biết và thực hiện.

|

|

Trương Chí Trung (Đã ký) |