Nội dung toàn văn Công văn 934/BTC-TCT 2015 xử lý vướng mắc trong áp dụng văn bản hướng dẫn về thuế

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 934/BTC-TCT |

Hà Nội, ngày 21 tháng 01 năm 2015 |

Kính gửi: Cục Thuế tỉnh Cà Mau

Bộ Tài chính nhận được công văn số 1294/CT-TT-HTNNT ngày 15/10/2014 của Cục Thuế tỉnh Cà Mau về một số nội dung liên quan đến việc áp dụng văn bản hướng dẫn về thuế. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

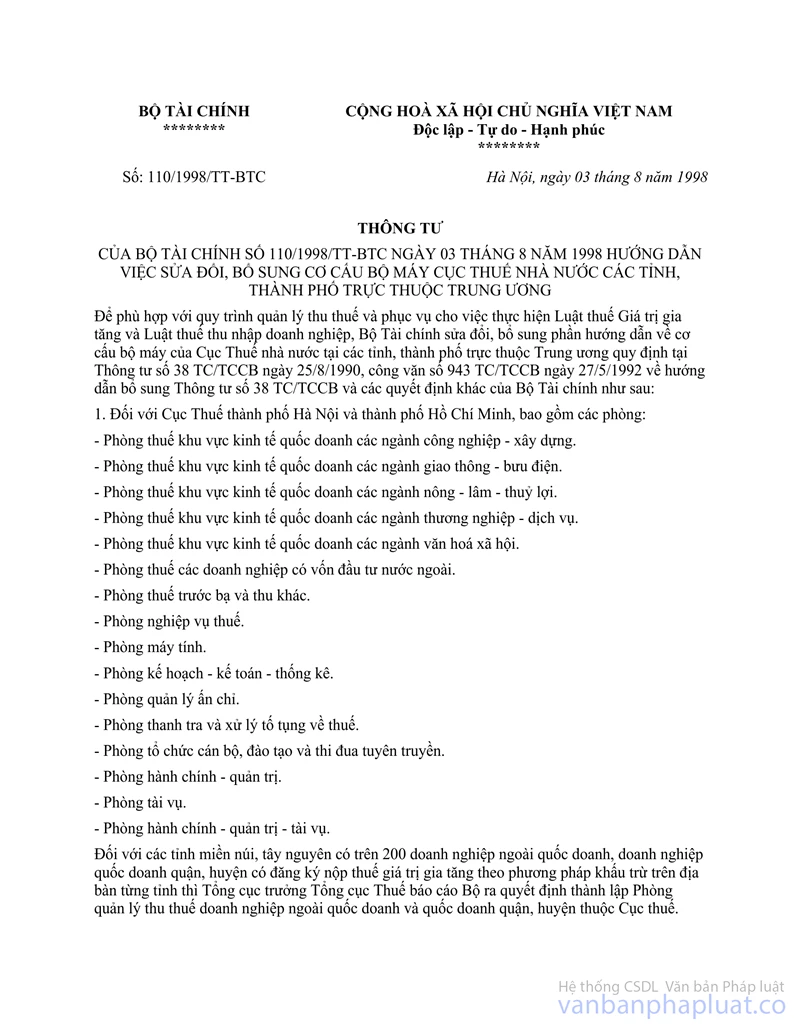

1- Về việc áp dụng Thông tư số 110/1998/TT-BTC ngày 03/8/1998 của Bộ Tài chính và Quyết định số 389/QĐ-BTC ngày 31/3/1998 của Bộ Tài chính:

- Thông tư số 110/1998/TT-BTC ngày 03/8/1998 của Bộ Tài chính quy định “Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày ký và thay thế các quy định về cơ cấu bộ máy của Cục Thuế Nhà nước tại Thông tư số 38 TC/TCCB ngày 25/8/1990, công văn số 943 TC/TCCB ngày 27/5/1992 và các Quyết định khác của Bộ Tài chính”.

Thông tư này chỉ quy định và điều chỉnh các nội dung liên quan đến tổ chức bộ máy, không thay thế Quyết định số 389/QĐ-BTC ngày 31/3/1998 của Bộ Tài chính về việc ban hành quy định về chế độ trách nhiệm đối với công chức, viên chức ngành thuế.

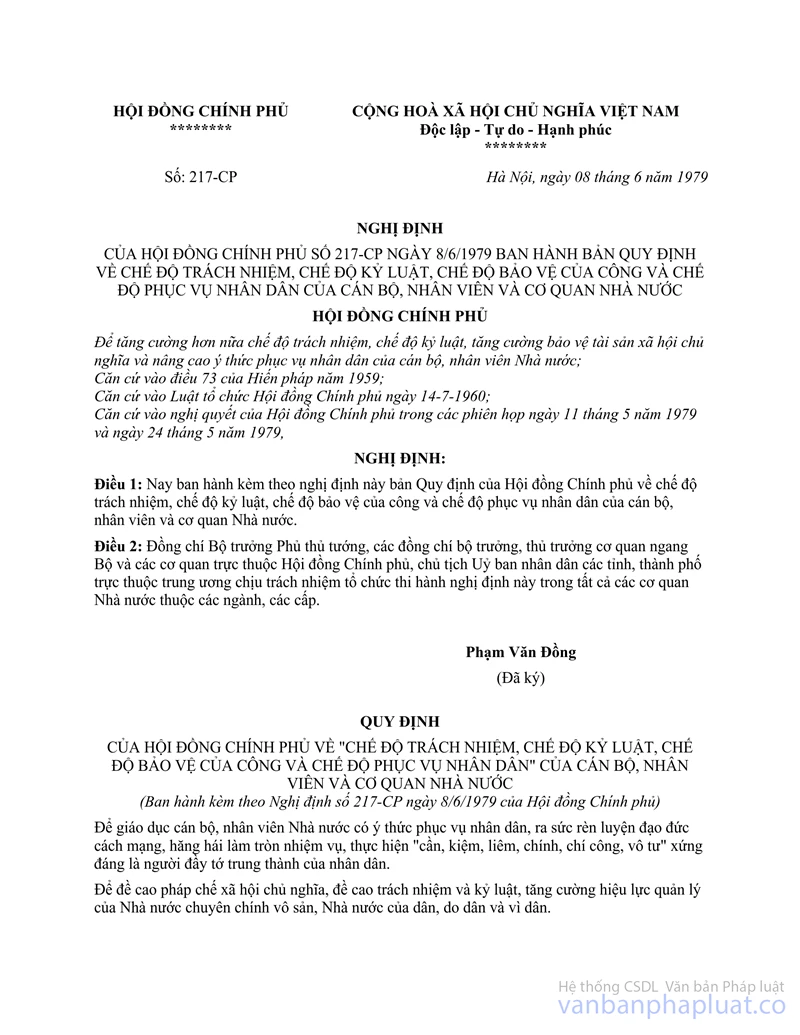

- Khoản 2 Điều 28 Nghị định số 97/1998/NĐ-CP ngày 17/11/1998 của Chính phủ về xử lý kỷ luật và trách nhiệm vật chất đối với công chức quy định “2. Nghị định này thay thế những quy định về kỷ luật và trách nhiệm vật chất đối với cán bộ, công chức tại các văn bản sau đây:

(...) - Điều 25 Nghị định số 217/CP ngày 8 tháng 6 năm 1979 của Hội đồng Chính phủ ban hành Bản quy định về chế độ trách nhiệm, chế độ kỷ luật, chế độ bảo vệ của công và chế độ phục vụ nhân dân của cán bộ, công nhân viên và cơ quan Nhà nước”.

- Điều 25 Nghị định số 217/CP ngày 8/6/1979 nêu trên quy định:

“Điều 25: Xử phạt

1. Cán bộ, nhân viên nào vi phạm các chế độ trong quy định này tùy theo mức độ và tác hại của hành động vi phạm, tùy theo chức trách, nhiệm vụ của người vi phạm, sẽ bị xử lý theo một hoặc nhiều hình thức xử phạt sau đây.

- Không được xét khen thưởng định kỳ 6 tháng, hàng năm; bị kéo dài thời hạn xét nâng bậc lương.

- Khiển trách

- Cảnh cáo

- Hạ bậc lương hoặc hạ chức vụ, cách chức

- Buộc thôi việc

- Truy tố trước tòa án để trừng trị theo pháp luật

- Nếu người vi phạm làm thiệt hại đến tài sản của Nhà nước hoặc tài sản của nhân dân, thì còn phải chịu phạt về vật chất theo quy định của pháp luật

2. Thủ trưởng hoặc người đứng đầu các ngành, các địa phương, các cơ quan đơn vị có quyền quyết định xử phạt từ hình thức khiển trách, cảnh cáo đến buộc thôi việc đối với tất cả cán bộ, nhân viên thuộc quyền quản lý của mình. Trường hợp cách chức, buộc thôi việc đối với cán bộ thuộc quyền quản lý của cấp trên, thì phải báo cáo để cấp có thẩm quyền xét và quyết định thi hành kỷ luật.

Bộ trưởng Bộ Lao động cùng Bộ trưởng Bộ Tài chính hướng dẫn những điều cụ thể để thi hành việc khen thưởng và xử phạt về vật chất”.

- Khoản 4 Điều 78 Luật ban hành văn bản quy phạm pháp luật năm 1996 đã được sửa đổi, bổ sung năm 2002 quy định “Điều 78. Những trường hợp văn bản quy phạm pháp luật hết hiệu lực

Văn bản quy phạm pháp luật hết hiệu lực toàn bộ hoặc một phần trong các trường hợp sau đây:

(...) 4- Văn bản quy định chi tiết, hướng dẫn thi hành của văn bản hết hiệu lực cũng đồng thời hết hiệu lực cùng với văn bản đó, trừ trường hợp được giữ lại toàn bộ hoặc một phần vì còn phù hợp với các quy định của văn bản quy phạm pháp luật mới”.

Nghị định số 217/CP ngày 8/6/1979 của Hội đồng Chính phủ là một trong những căn cứ pháp lý để ban hành Quyết định số 389/QĐ-BTC ngày 31/3/1998 của Bộ Tài chính. Căn cứ các quy định nêu trên, tại thời điểm Nghị định số 97/1998/NĐ-CP của Chính phủ nêu trên có hiệu lực, Quyết định số 389/QĐ-BTC của Bộ Tài chính nêu trên hết hiệu lực một phần (phần liên quan đến xử lý kỷ luật cán bộ) do Điều 25 Nghị định số 217/CP ngày 8/6/1979 của Hội đồng Chính phủ đã hết hiệu lực thi hành, các nội dung khác của Quyết định số 389/QĐ-BTC vẫn còn hiệu lực.

Tại mỗi thời kỳ, giai đoạn, công chức, viên chức ngành thuế còn đồng thời phải thực hiện chế độ trách nhiệm và thực thi công vụ theo quy trình nghiệp vụ quản lý, biện pháp nghiệp vụ quản lý, quy định, quy chế chung của cơ quan, đơn vị... phù hợp với chính sách thuế, cơ chế quản lý thuế và quy định của pháp luật hiện hành tại giai đoạn đó, thời kỳ đó.

Khi xem xét trách nhiệm của công chức, viên chức ngành thuế thì căn cứ quy định tại Quyết định số 389/QĐ-BTC nêu trên, các quy trình nghiệp vụ quản lý, biện pháp nghiệp vụ quản lý, quy định, quy chế chung của cơ quan, đơn vị... có hiệu lực tại thời điểm hành vi vi phạm xảy ra và căn cứ sự phân công nhiệm vụ của lãnh đạo đơn vị cho công chức, viên chức đó để xử lý.

2- Về việc áp dụng Quyết định số 110/2002/QĐ-BTC ngày 18/9/2002 của Bộ Tài chính, công văn số 3207 TCT/AC ngày 23/8/2002 của Tổng cục Thuế và áp dụng văn bản quy phạm pháp luật đối với việc bán hóa đơn cho DNTN Hoàng Hải:

2.1- Về việc áp dụng Quyết định số 110/2002/QĐ-BTC ngày 18/9/2002 của Bộ Tài chính, công văn số 3207 TCT/AC ngày 23/8/2002 của Tổng cục Thuế:

- Điều 3 Quyết định số 110/2002/QĐ-BTC ngày 18/9/2002 của Bộ Tài chính về việc sửa đổi, bổ sung chế độ phát hành, quản lý, sử dụng hóa đơn bán hàng quy định “Quyết định này có hiệu lực sau 15 ngày kể từ ngày ký. Các quy định và hướng dẫn thực hiện trước đây trái với quy định này đều bãi bỏ”.

- Khoản 3 Điều 78 Luật ban hành văn bản quy phạm pháp luật năm 1996 đã được sửa đổi, bổ sung năm 2002 quy định: “Điều 78. Những trường hợp văn bản quy phạm pháp luật hết hiệu lực

Văn bản quy phạm pháp luật hết hiệu lực toàn bộ hoặc một phần trong các trường hợp sau đây:

(...) 3- Bị hủy bỏ hoặc bãi bỏ bằng một văn bản của cơ quan nhà nước có thẩm quyền”.

- Khoản 2, Khoản 3 Điều 80 Luật ban hành văn bản quy phạm pháp luật năm 1996 đã được sửa đổi, bổ sung năm 2002 quy định: “Điều 80. Áp dụng văn bản quy phạm pháp luật

(...) 2- Trong trường hợp các văn bản quy phạm pháp luật có quy định khác nhau về cùng một vấn đề, thì áp dụng văn bản có hiệu lực pháp lý cao hơn.

3- Trong trường hợp các văn bản quy phạm pháp luật về cùng một vấn đề do cùng một cơ quan ban hành mà có quy định khác nhau, thì áp dụng quy định của văn bản được ban hành sau”.

Căn cứ các quy định nêu trên, kể từ thời điểm Quyết định số 110/2002/QĐ-BTC của Bộ Tài chính nêu trên có hiệu lực, Mục II công văn số 3207 TCT/AC ngày 23/8/2002 của Tổng cục Thuế không còn hiệu lực thi hành.

2.2- Về việc áp dụng văn bản quy phạm pháp luật trong quá trình Cục Thuế tỉnh Cà Mau bán hóa đơn cho DNTN Hoàng Hải (bán hóa đơn vào ngày 24/4/2003):

- Điểm 1.2 Khoản 1 Mục V Phần B Thông tư số 120/2002/TT-BTC ngày 30/12/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 89/2002/NĐ-CP ngày 7/11/2002 của Chính phủ về việc in, phát hành, sử dụng, quản lý hóa đơn quy định “1- Thủ tục mua hóa đơn.

(...) 1.2- Thủ tục mua hóa đơn các lần tiếp sau:

a- Giấy giới thiệu kèm theo công văn đề nghị được mua hóa đơn do người đứng đầu tổ chức ký hoặc đơn đề nghị được mua hóa đơn của chủ hộ sản xuất, kinh doanh (theo mẫu đính kèm).

b- Xuất trình Chứng minh nhân dân (còn trong thời hạn sử dụng theo quy định của pháp luật) của người trực tiếp mua hóa đơn.

c- Sổ mua hóa đơn do cơ quan thuế cấp.

d- Bảng kê hóa đơn hàng hóa, dịch vụ bán ra theo mẫu số: 02/GTGT (kể cả tổ chức, cá nhân tính thuế theo phương pháp trực tiếp) có xác nhận đã kê khai thuế của cơ quan thuế quản lý. Trường hợp thời điểm mua hóa đơn không trùng với thời điểm kê khai nộp thuế thì tổ chức, cá nhân tự kê khai số lượng hóa đơn đã sử dụng theo mẫu số: 02/GTGT và tự chịu trách nhiệm về nội dung kê khai của mình. Căn cứ bảng kê, số lượng hóa đơn đã sử dụng, đã kê khai thuế, cơ quan thuế xác định số lượng hóa đơn cần bán cho tổ chức, cá nhân lần tiếp sau cho phù hợp”.

- Khoản 3.2 Mục 3 Phần C Thông tư số 120/2002/TT-BTC ngày 30/12/2002 của Bộ Tài chính nêu trên quy định “3- Các biện pháp khắc phục khác.

(...) 3.2- Trường hợp từ chối bán hóa đơn, tạm đình chỉ sử dụng hóa đơn.

a- Cơ quan thuế các cấp có quyền từ chối việc bán hóa đơn đối với tổ chức, cá nhân mua hóa đơn trong các trường hợp như sau:

- Không đảm bảo đủ thủ tục quy định tại mục V phần B Thông tư này.

- Không kê khai thuế hoặc có kê khai thuế nhưng không có doanh thu tính thuế sau 01 tháng mua hóa đơn.

- Không thực hiện báo cáo sử dụng hóa đơn theo quy định”.

Căn cứ các quy định nêu trên, trường hợp DNTN Hoàng Hải đáp ứng đủ các điều kiện quy định tại Điểm 1.2 Khoản 1 Mục V Phần B Thông tư số 120/2002/TT-BTC nêu trên và không thuộc các trường hợp nêu tại Khoản 3.2 Mục 3 Phần C Thông tư số 120/2002/TT-BTC thì Cục Thuế thực hiện bán hóa đơn cho doanh nghiệp là phù hợp quy định. Biên bản cam kết thanh toán nợ thuế không phải là văn bản quy phạm pháp luật, do vậy không đủ căn cứ pháp lý để dừng bán hóa đơn cho DNTN Hoàng Hải.

Bộ Tài chính trả lời để Cục Thuế tỉnh Cà Mau được biết./.

|

|

TL. BỘ TRƯỞNG |