Nội dung toàn văn Công văn 9443/BTC-TCT chứng từ bán vé máy bay và thu phí dịch vụ của đại lý

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 9443/BTC-TCT |

Hà Nội, ngày 03 tháng 7 năm 2009 |

Kính gửi: Tổng công ty Hàng không Việt Nam

Bộ Tài chính nhận được công văn số 3459/CT-HTr ngày 11/03/2009.của Cục Thuế thành phố Hà Nội về việc đăng ký sử dụng Phiếu thu cước vận chuyển và phí dịch vụ của Tổng công ty Hàng Không Việt Nam tại công văn số 394/TCTHK-TCKT ngày 25/2/2009, Bộ Tài chính có ý kiến như sau:

1. Các Đại lý bán vé máy bay thuộc Tổng công ty Hàng Không Việt Nam được sử dụng mẫu Phiếu thu cước vận chuyển và phí dịch vụ theo mẫu đính kèm để thu phí dịch vụ cung cấp vé máy bay từ khách hàng (gọi tắt là hoá đơn). Tổng công ty Hàng Không Việt Nam được uỷ quyền từ các đại lý về đăng ký mẫu hoá đơn với Tổng cục Thuế nên chịu trách nhiệm trước pháp luật về tính hơp pháp của các đại lý và bảo đảm an toàn trong việc sử dụng mẫu hoá đơn của các đại lý.

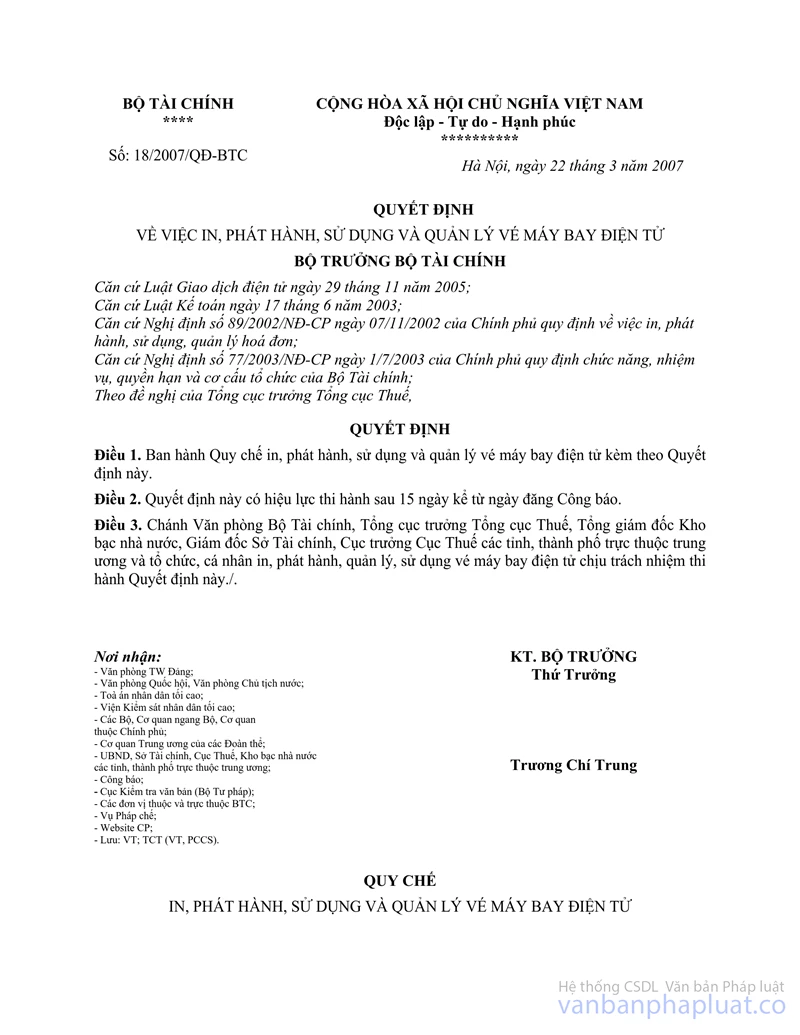

Mẫu hoá đơn này được in trực tiếp từ thiết bị do Tổng công ty Hàng Không Việt Nam hỗ trợ trong mỗi lần xuất vé cho khách hàng theo quy định tại Quyết định số 18/2007/QĐ-BTC ngày 22/03/2007 của Bộ trưởng Bộ Tài chính, không phải dùng phôi in sẵn. Trước khi sử dụng, các đại lý bán vé máy bay phải đăng ký lưu hành mẫu hoá đơn (đã có tên Đại lý xuất vé, địa chỉ, mã số thuế, ký hiệu, số thứ tự), đăng ký số lượng sử dụng với Cục Thuế địa phương theo quy định về đăng ký sử dụng hoá đơn tự in. Khi sử dụng hết số lượng đã đăng ký đại lý tiếp tục đăng ký số lượng sử dụng của đợt mới.

Hàng tháng, đại lý bán vé phải báo cáo tình hình sử đụng hoá đơn cho cơ quan thuế trực tiếp quản lý theo chế độ báo cáo hoá đơn hiện hành. Cục Thuế các tỉnh, thành phố trực thuộc Trung ương có trách nhiệm mở sổ sách theo dõi việc đăng ký sử dụng Phiếu thu cước vận chuyển và phí dịch vụ của các đại lý bán vé theo đúng quy định về in, phát hành, quản lý hoá đơn.

2. Các đại lý bán vé cho các hãng hàng không khác có nhu cầu sử dụng mẫu hoá đơn nêu trên thì sẽ xem xét, hướng dẫn cụ thể.

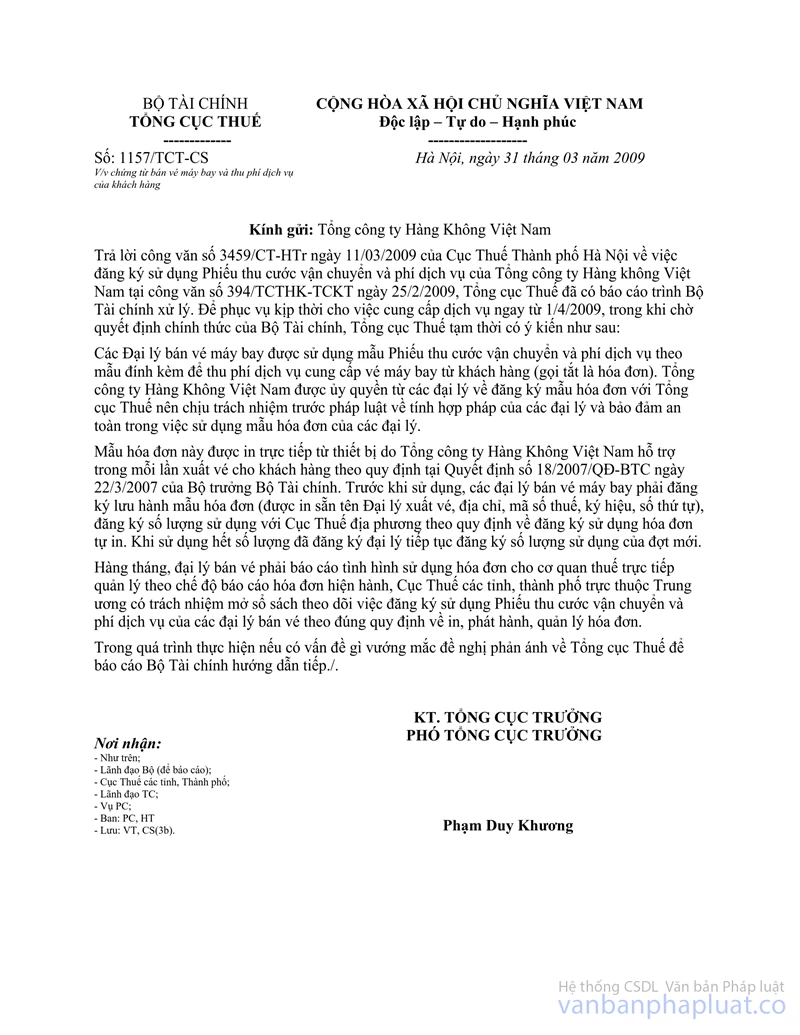

Công văn này thay thế công văn số 1157/TCT-CS ngày 31/3/2009 của Tổng cục Thuế.

Trong quá trình thực hiện nếu có vấn đề gì vướng mắc đề nghị phản ánh về Bộ Tài chính để được hướng dẫn tiếp./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |