Nội dung toàn văn Công văn 948/TCT-CS xử phạt nộp chậm hồ sơ khai thuế sau 90 ngày

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 948/TCT-CS |

Hà Nội, ngày 23 tháng 03 năm 2011 |

Kính gửi: Cục thuế thành phố Hà Nội

Trả lời công văn số 1465/CT-THNVDT ngày 25/01/2011 của Cục thuế thành phố Hà Nội về xử phạt vi phạm đối với hành vi chậm nộp hồ sơ kê khai lệ phí trước bạ, Tổng cục Thuế có ý kiến như sau:

- Tại Điều 1 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006 quy định:

“Điều 1. Phạm vi điều chỉnh

Luật này quy định việc quản lý các loại thuế, các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu theo quy định của pháp luật”.

- Tại khoản 2 Điều 106 Luật Quản lý thuế quy định:

“Điều 106. Xử phạt đối với hành vi chậm nộp tiền thuế

…2. Người nộp thuế khai sai dẫn đến làm thiếu số thuế phải nộp hoặc không khai thuế nếu tự giác khắc phục hậu quả bằng cách nộp đủ số tiền thuế phải nộp trước khi cơ quan có thẩm quyền phát hiện thì bị xử phạt chậm nộp thuế theo quy định tại Điều này, nhưng không bị xử phạt vi phạm thủ tục hành chính thuế, thiếu thuế, trốn thuế”.

- Tại Điều 14, Mục 2, Chương I Nghị định số 98/2007/NĐ-CP ngày 07/06/2007 của Chính phủ quy định:

“Điều 14. Xử phạt đối với hành vi trốn thuế, gian lận thuế

Người nộp thuế có hành vi trốn thuế, gian lận thuế quy định tại Điều 108 của Luật Quản lý thuế ngoài việc phải nộp đủ số tiền thuế trốn, số tiền thuế gian lận thì còn bị xử phạt theo số lần tính trên số tiền thuế trốn, số tiền thuế gian lận như sau:

… a) Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế hoặc nộp hồ sơ khai thuế sau 90 (chín mươi) ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế quy định tại khoản 1, 2, 3 và khoản 5 Điều 32 của Luật Quản lý thuế, hoặc kể từ ngày hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định tại Điều 33 của Luật Quản lý thuế …”.

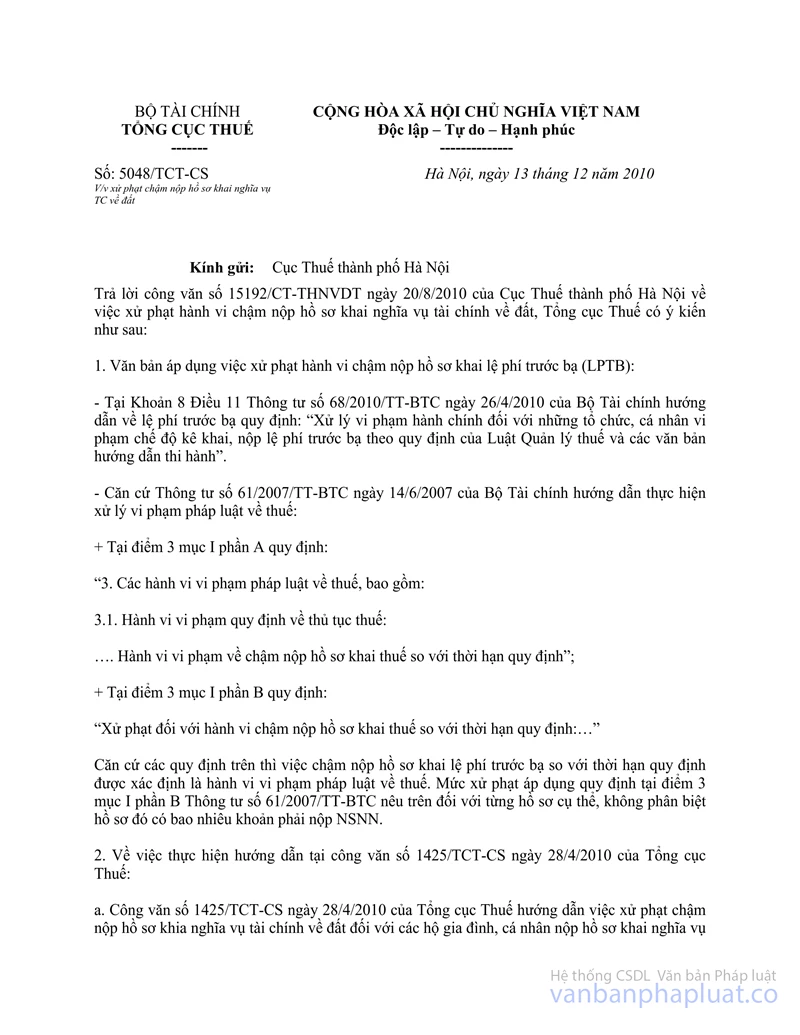

- Về việc xử phạt chậm nộp hồ sơ khai nghĩa vụ tài chính về đất, Tổng cục Thuế đã có công văn số 5048/TCT-CS ngày 13/12/2010 trong đó xác định “việc chậm nộp hồ sơ khai lệ phí trước bạ so với thời hạn quy định được xác định là hành vi vi phạm pháp luật về thuế. Mức xử phạt áp dụng theo quy định tại điểm 3, mục I, phần B, Thông tư số 61/2007/TT-BTC nêu trên đối với từng hồ sơ cụ thể, không phân biệt hồ sơ đó có bao nhiêu khoản phải nộp NSNN”.

Do vậy, việc xử phạt chậm nộp hồ sơ khai lệ phí trước bạ quá 90 ngày đối với các tài sản thực hiện như sau:

1. Đối với tài sản là nhà, đất

Thực hiện theo hướng dẫn tại công văn số 5048/TCT-CS ngày 13/12/2010 của Tổng cục Thuế.

2. Đối với các tài sản không phải là nhà, đất:

Trường hợp người nộp thuế nộp hồ sơ khai thuế sau 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế có phát sinh số thuế phải nộp, nếu người nộp thuế tự giác khắc phục hậu quả bằng cách nộp đủ số tiền thuế phải nộp trước khi cơ quan thuế phát hiện thì bị phạt chậm nộp tiền thuế theo quy định tại khoản 2 Điều 106 Luật Quản lý thuế. Đối với trường hợp nộp hồ sơ khai thuế sau 90 ngày nhưng đã có quyết định kiểm tra của cơ quan thuế thì bị xử phạt theo quy định tại Khoản a, Điều 14, Nghị định số 98/2007/NĐ-CP nêu trên.

Thông tư số 06/2004/TT-BTC ngày 4/2/2004 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 106/2003/NĐ-CP ngày 23/9/2003 của Chính phủ quy định về việc xử phạt hành chính trong lĩnh vực phí và lệ phí chỉ áp dụng đối với cơ quan, tổ chức được giao nhiệm vụ thu phí, lệ phí không áp dụng đối với người nộp phí, lệ phí.

Tổng cục Thuế thông báo để Cục Thuế thành phố Hà Nội được biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |