Nội dung toàn văn Công văn 9489/BTC-KBNN 2014 hướng dẫn kế toán dự toán hoàn thuế giá trị gia tăng 150/2013/TT-BTC

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 9489/BTC-KBNN |

Hà Nội, ngày 14 tháng 07 năm 2014 |

|

Kính gửi: |

- Vụ Ngân sách nhà nước - Bộ Tài chính; |

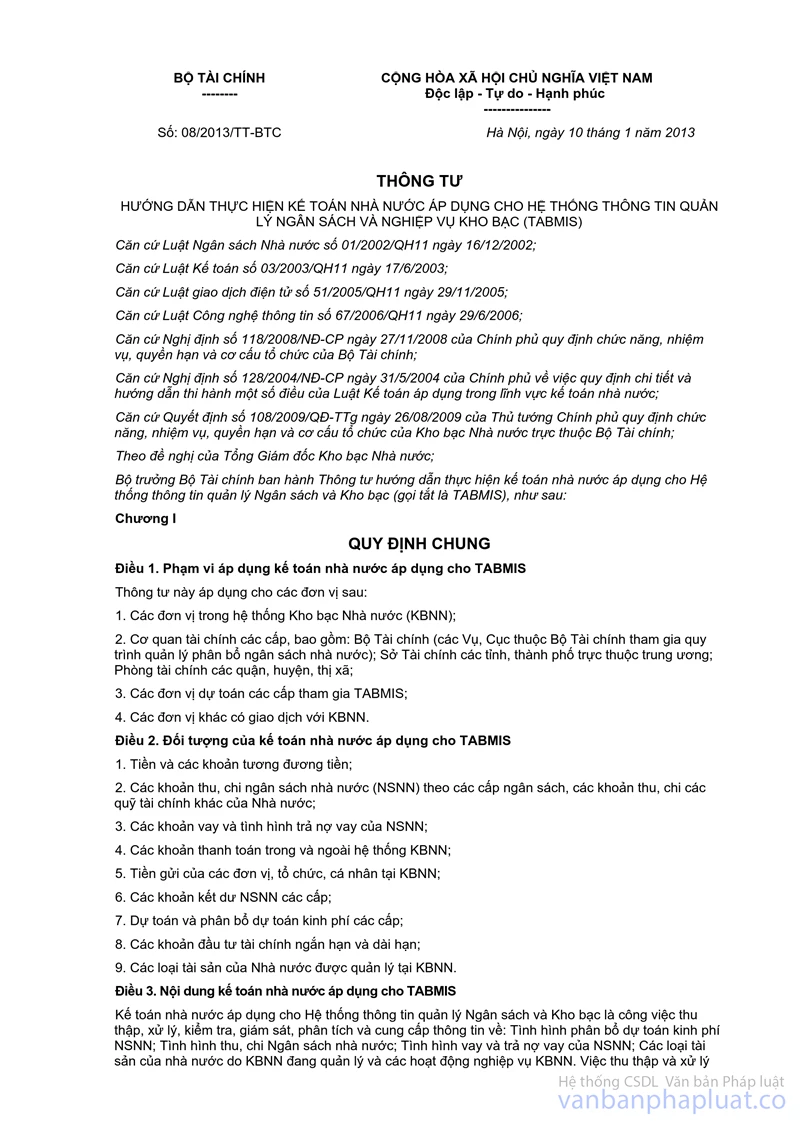

Thực hiện Thông tư số 150/2013/TT-BTC ngày 29/10/2013 của Bộ trưởng Bộ Tài chính về việc hướng dẫn lập, quản lý và việc thực hiện hoàn thuế từ Quỹ hoàn thuế giá trị gia tăng (GTGT); Thông tư số 08/2013/TT-BTC ngày 10/1/2013 của Bộ trưởng Bộ Tài chính hướng dẫn thực hiện kế toán nhà nước áp dụng cho TABMIS, Bộ Tài chính hướng dẫn kế toán dự toán (hạn mức) hoàn thuế GTGT áp dụng cho TABMIS như sau:

A. QUY ĐỊNH CHUNG

I. Về Quy trình nhập, phân bổ dự toán hoàn thuế GTGT

1. Thực hiện theo quy định tại điểm 1 Công văn số 3614/BTC-PC ngày 21/03/2014 của Bộ Tài chính về việc hướng dẫn triển khai thực hiện Thông tư số 150/2013/TT-BTC: “Dự toán Quỹ hoàn thuế sau khi được cấp có thẩm quyền duyệt (giao cho Tổng cục Thuế quản lý) sẽ được Vụ Ngân sách nhà nước nhập dự toán cấp 0 và phân bổ dự toán từ cấp 0 đến cấp 1 (Tổng cục Thuế). Tổng cục Thuế phân bổ từ cấp 1 đến cấp 4 (các Cục Thuế là đơn vị trực tiếp sử dụng số dự toán này để ra các quyết định và lệnh hoàn thuế GTGT). KBNN thực hiện chi ngân sách nhà nước (NSNN) để hoàn thuế GTGT trong phạm vi dự toán chi hoàn thuế (hạn mức) đã phân bổ cho Tổng cục Thuế".

2. Trường hợp được cấp có thẩm quyền cho phép việc ứng trước dự toán năm sau để thực hiện hoàn thuế GTGT, Vụ NSNN nhập dự toán cấp 1 ứng trước, Tổng cục Thuế phân bổ dự toán ứng trước từ cấp 1 đến cấp 4. KBNN thực hiện chi ứng trước NSNN để hoàn thuế GTGT trong phạm vi dự toán chi hoàn thuế đã phân bổ cho từng Cục Thuế.

II. Mã loại dự toán:

Theo yêu cầu quản lý, dự toán được phân loại và mã hóa theo các loại sau:

01- Dự toán đầu năm: Là dự toán chính thức được Quốc hội quyết định và giao đầu năm.

02- Dự toán bổ sung: Là dự toán bổ sung trong năm ngân sách được Quốc hội quyết định ngoài dự toán đầu năm (từ nguồn tăng thu NSTW, nguồn viện trợ...) điều chỉnh tăng hoặc giảm theo quyết định của cấp có thẩm quyền; điều chỉnh từ kinh phí không thực hiện chế độ tự chủ sang kinh phí thực hiện chế độ tự chủ, kinh phí không thường xuyên sang kinh phí thường xuyên.

04- Dự toán chuyển sang năm tiếp theo: Là dự toán của năm ngân sách chưa sử dụng hết được chuyển sang năm sau cấp phát tiếp và quyết toán vào ngân sách năm sau theo chế độ quy định.

06- Dự toán năm trước chuyển sang: Là dự toán của ngân sách năm trước còn lại chưa sử dụng hết được phép chuyển sang năm nay cấp phát tiếp và quyết toán vào ngân sách năm nay.

08- Dự toán tạm cấp: Là dự toán được tạm cấp trong trường hợp đầu năm ngân sách khi dự toán ngân sách và phương án phân bổ dự toán NSNN chưa được cơ quan nhà nước có thẩm quyền quyết định.

09- Dự toán ứng trước: Là dự toán được ứng trước cho năm sau theo Quyết định của cấp có thẩm quyền.

10- Dự toán hủy bỏ: Là dự toán hủy bỏ theo chế độ quy định.

19- Dự toán điều chỉnh: Là dự toán dùng trong các bút toán điều chỉnh dự toán sau khi đã chạy khử số dư âm và chương trình chuyển nguồn.

91- Giảm trừ dự toán: Là dự toán cấp có thẩm quyền thu hồi theo kiến nghị của cơ quan kiểm toán nhà nước.

III. Về việc thu hồi dự toán ứng trước

Căn cứ Quyết định giao dự toán chính thức chi hoàn thuế GTGT của cấp có thẩm quyền, trong đó ghi nội dung thu hồi dự toán ứng trước, sau khi dự toán chính thức được Tổng cục Thuế phân bổ trên hệ thống, trách nhiệm thu hồi dự toán ứng trước của các đơn vị như sau:

- Đối với việc thu hồi dự toán ứng trước cấp 4: KBNN tỉnh, thành phố thực hiện thu hồi dự toán ứng trước (nếu có) trên tài khoản dự toán ứng trước cấp 4 tại bộ sổ tỉnh.

- Đối với việc thu hồi dự toán ứng trước cấp 1: Vụ NSNN thực hiện thu hồi dự toán ứng trước (nếu có) trên tài khoản dự toán ứng trước cấp 1 tại bộ sổ TW.

IV. Quy định về chứng từ dự toán

1. Mẫu chứng từ kế toán

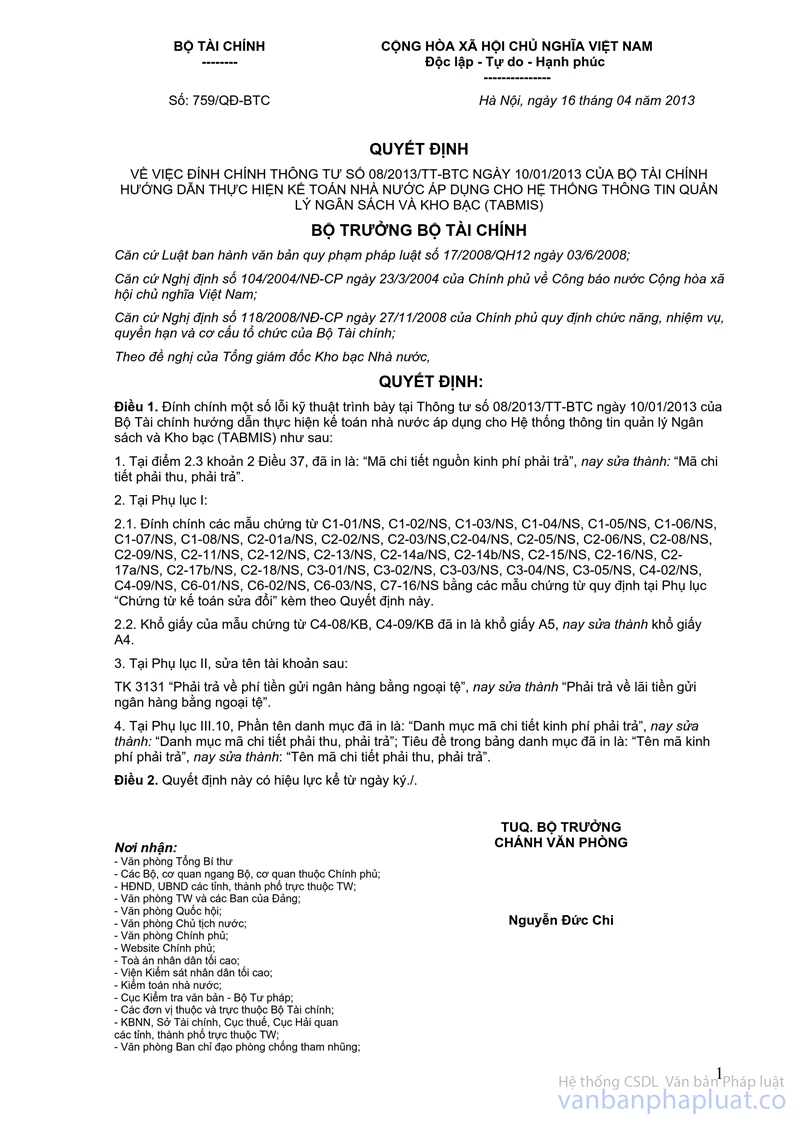

Thực hiện theo mẫu biểu chứng từ được Quy định tại Thông tư số 08/2013/TT-BTC ngày 10/1/2013 của Bộ trưởng Bộ Tài chính và Quyết định số 759/QĐ-BTC ngày 16/4/2013 về việc đính chính Thông tư số 08/2013/TT-BTC và các văn bản hướng dẫn sửa đổi, bổ sung (nếu có), bao gồm:

- Phiếu nhập dự toán ngân sách (Mẫu số C6-01/NS)

- Phiếu nhập dự toán cấp 0 (Mẫu số C6-02/NS)

- Phiếu phân bổ dự toán (Mẫu số C6-03/NS)

- Phiếu điều chỉnh dự toán (Mẫu số C6-04/KB)

2. Phương pháp ghi chép

Phương pháp ghi chép chứng từ kế toán dự toán được nêu trong Phụ lục số 01 kèm theo.

V. Nguyên tắc kết hợp tổ hợp tài khoản dự toán

Nguyên tắc kết hợp tổ hợp tài khoản dự toán được nêu trong Phụ lục số 02 kèm theo.

VI. Tài khoản tổng hợp

- Tài khoản tổng hợp là tài khoản của hệ thống dùng để kiểm soát số dư, phản ánh số dự toán còn được phép chi trên TABMIS. Công thức tính như sau:

Số dư dự toán (số dư của tài khoản tổng hợp) = Dự toán - số đã cam kết chi - số đã chi

- Không thực hiện cam kết chi với khoản chi hoàn thuế GTGT (nên số cam kết chi luôn bằng không).

Danh sách tài khoản tổng hợp (đối với các tài khoản dự toán khác cấp 4 được sửa đổi, bổ sung tại mục I phần B công văn này) được nêu trong Phụ lục số 03 kèm theo.

VII. Quy trình đồng bộ hóa dự toán

Là bước thực hiện chuyển dự toán của đơn vị dự toán cấp trên cho các đơn vị dự toán cấp dưới trong trường hợp đơn vị dự toán cấp trên và đơn vị dự toán cấp dưới không thuộc cùng bộ sổ (không thuộc cùng một tỉnh). Việc đồng bộ hóa dự toán chi hoàn thuế GTGT cấp 4 do Tổng cục Thuế thực hiện (nêu tại bước 6, tiết 2.1, điểm 2, mục II, phần B Công văn này).

B. QUY ĐỊNH CỤ THỂ

I. Sửa đổi, bổ sung tài khoản, mã nguồn NS

1. Sửa đổi tên tài khoản

- Sửa tên tài khoản 9669 “Dự toán khác bằng lệnh chi tiền đơn vị cấp 1” thành “Dự toán khác đơn vị cấp 1 giao trong năm” (tài khoản cấp 3)

Lưu ý: Tài khoản này dùng để theo dõi dự toán kinh phí chi khác của cấp có thẩm quyền giao cho đơn vị dự toán cấp 1 (dự toán chi hoàn thuế GTGT,...).

- Sửa tên tài khoản 9697 “Dự toán khác đơn vị cấp 4” thành “Dự toán khác đơn vị cấp 4 giao trong năm’’ (tài khoản cấp 2)

2. Bổ sung tài khoản

2.1. Tài khoản 1988 - Ứng trước kinh phí khác bằng dự toán

a. Mục đích

Tài khoản này dùng để phản ánh các khoản ứng trước kinh phí chi khác bằng dự toán (dự toán chi hoàn thuế GTGT,...).

b. Nguyên tắc hạch toán

Tương tự như các tài khoản cấp 3 của tài khoản 1980 - Tạm ứng, ứng trước kinh phí khác. Đối với chi hoàn thuế GTGT từ dự toán Quỹ hoàn thuế GTGT, tài khoản này được kết hợp với các đoạn mã sau:

+ Mã quỹ

+ Mã nội dung kinh tế

+ Mã cấp ngân sách

+ Mã đơn vị có quan hệ với ngân sách: (Mã của đơn vị dự toán cấp 4 - Cục Thuế, VP Tổng cục Thuế)

+ Mã địa bàn hành chính

+ Mã chương

+ Mã ngành kinh tế

+ Mã KBNN

+ Mã nguồn NSNN: (02 - Kinh phí hoàn thuế GTGT)

Lưu ý:

- Tài khoản này phải thực hiện kiểm soát dự toán.

- Không hạch toán vào tài khoản này các trường hợp hoàn trả thuế GTGT do nộp nhầm, nộp thừa.

c. Kết cấu và nội dung tài khoản

Tương tự như các tài khoản cấp 3 của tài khoản 1980 - Tạm ứng, ứng trước kinh phí khác.

Tài khoản 1988 (Tài khoản cấp 3) thuộc tài khoản 1985 - ứng trước kinh phí khác (tài khoản cấp 2).

2.2. Tài khoản 1998 - Ứng trước kinh phí khác bằng dự toán trung gian.

a. Mục đích

Tài khoản này là tài khoản trung gian, dùng để chuyển sang năm sau số dư các khoản ứng trước kinh phí chi khác còn lại (dự toán chi hoàn thuế GTGT,...) khi thực hiện quy trình xử lý cuối năm.

b. Nguyên tắc hạch toán

Tương tự như các tài khoản cấp 3 của Tài khoản 1990 - Tạm ứng, ứng trước kinh phí khác trung gian.

c. Kết cấu và nội dung tài khoản

Tương tự như các tài khoản cấp 3 của Tài khoản 1990 - Tạm ứng, ứng trước kinh phí khác trung gian.

Tài khoản 1998 (tài khoản cấp 3) thuộc tài khoản 1995 - Ứng trước kinh phí khác trung gian (tài khoản cấp 2).

2.3. Tài khoản 8991 - Chi ngân sách khác bằng dự toán.

a. Mục đích

Tài khoản này dùng để phản ánh các khoản chi ngân sách khác (chi hoàn thuế GTGT,...) bằng dự toán.

b. Nguyên tắc hạch toán

Tương tự như các tài khoản cấp 2 của tài khoản 8990 - Chi ngân sách khác.

Đối với chi hoàn thuế GTGT từ dự toán Quỹ hoàn thuế GTGT, tài khoản này được kết hợp với các đoạn mã sau:

+ Mã quỹ

+ Mã nội dung kinh tế

+ Mã cấp ngân sách

+ Mã đơn vị có quan hệ với ngân sách: (Mã của đơn vị dự toán cấp 4 - Cục Thuế, VP Tổng cục Thuế)

+ Mã địa bàn hành chính

+ Mã chương

+ Mã ngành kinh tế

+ Mã KBNN

+ Mã nguồn NSNN: (02 - Kinh phí hoàn thuế GTGT)

Lưu ý:

- Tài khoản này phải thực hiện kiểm soát dự toán.

- Không hạch toán vào tài khoản này các trường hợp hoàn trả thuế GTGT do nộp nhầm, nộp thừa.

c. Kết cấu và nội dung tài khoản

Tương tự như các tài khoản cấp 2 của tài khoản 8990 - Chi ngân sách khác

Tài khoản 8991 (tài khoản cấp 2) thuộc tài khoản 8990 - Chi ngân sách khác (tài khoản cấp 1).

2.4. Tài khoản 9668 - Dự toán khác đơn vị cấp 1 ứng trước.

a. Mục đích

Tài khoản này dùng để theo dõi dự toán kinh phí chi khác của cấp có thẩm quyền giao cho đơn vị dự toán cấp 1 ứng trước (dự toán chi hoàn thuế GTGT,...).

b. Nguyên tắc hạch toán

- Hạch toán tài khoản này phải căn cứ Quyết định phê duyệt dự toán cấp 1; Quyết định phân bổ dự toán cấp 1 cho đơn vị cấp dưới của cấp có thẩm quyền.

- Đối với dự toán hoàn thuế GTGT, tài khoản này kết hợp với các đoạn mã theo Phụ lục số 02 kèm theo.

c. Kết cấu và nội dung tài khoản

Bên Nợ:

- Dự toán kinh phí khác của đơn vị dự toán cấp 1 được giao (dự toán chi hoàn thuế GTGT,...).

- Điều chỉnh hủy, giảm dự toán dự toán khác của đơn vị dự toán cấp 1.

Bên Có:

- Điều chỉnh hủy, giảm dự toán dự toán khác đơn vị dự toán cấp 1.

- Dự toán kinh phí khác đã phân bổ.

Số dư Nợ:

- Dự toán khác của đơn vị dự toán cấp 1 còn lại chưa được phân bổ.

Tài khoản 9668 (tài khoản cấp 3) thuộc tài khoản 9667- Dự toán khác đơn vị cấp 1 (tài khoản cấp 2).

2.5. Tài khoản 9694 - Dự toán khác đơn vị cấp 4 ứng trước.

a. Mục đích

Tài khoản này dùng để theo dõi dự toán kinh phí chi khác của cấp có thẩm quyền giao cho đơn vị dự toán cấp 4 ứng trước (dự toán chi hoàn thuế GTGT,...).

b. Nguyên tắc hạch toán

- Hạch toán tài khoản này phải căn cứ dự toán được phê duyệt cho đơn vị dự toán cấp 4 của cấp có thẩm quyền.

- Đối với dự toán hoàn thuế GTGT, tài khoản này kết hợp với các đoạn mã theo Phụ lục số 02 kèm theo.

c. Kết cấu và nội dung tài khoản

Bên Nợ:

- Phản ánh dự toán kinh phí khác của đơn vị dự toán cấp 4 được phân bố (dự toán chi hoàn thuế GTGT,...)

- Điều chỉnh hủy, giảm dự toán kinh phí khác đơn vị dự toán cấp 4

Bên Có:

- Điều chỉnh hủy, giảm dự toán kinh phí khác của đơn vị dự toán cấp 4.

Số dư Nợ:

- Phản ánh dự toán kinh phí khác của đơn vị dự toán cấp 4 được sử dụng.

Tài khoản 9694 (tài khoản cấp 2) thuộc tài khoản 9690 - Dự toán khác đơn vị cấp 4 (tài khoản cấp 1).

Tài khoản 9694 có 01 tài khoản cấp 3 như sau: Tài khoản 9695 - Dự toán khác bằng dự toán đơn vị cấp 4 ứng trước.

2.6. Tài khoản 9698 - Dự toán khác bằng dự toán đơn vị cấp 4 giao trong năm.

a. Mục đích

Tài khoản này dùng để theo dõi dự toán kinh phí chi khác của cấp có thẩm quyền giao cho đơn vị dự toán cấp 4 (dự toán chi hoàn thuế GTGT,...).

b. Nguyên tắc hạch toán

- Hạch toán tài khoản này phải căn cứ dự toán được phê duyệt cho đơn vị dự toán cấp 4 của cấp có thẩm quyền.

- Đối với dự toán hoàn thuế GTGT, tài khoản này kết hợp với các đoạn mã theo Phụ lục số 02 kèm theo.

c. Kết cấu và nội dung tài khoản

Tương tự như các tài khoản cấp 3 của tài khoản 9694 (tại tiết c điểm 2.5 nêu trên).

Tài khoản 9698 (tài khoản cấp 3) thuộc tài khoản 9697 - Dự toán khác đơn vị cấp 4 giao trong năm (tài khoản cấp 2).

3. Bổ sung mã nguồn NSNN

Bổ sung mã nguồn NSNN 02 - Kinh phí hoàn thuế GTGT. Mã nguồn 02 là giá trị chi tiết (mã con) thuộc mã nguồn 01- Nguồn vốn trong nước.

II. Quy trình và phương pháp kế toán dự toán chi hoàn thuế GTGT

1. Quy trình và phương pháp kế toán dự toán do Vụ NSNN thực hiện

Quy trình nhập dự toán và phương pháp kế toán dự toán chi hoàn thuế GTGT cấp 0, phân bổ dự toán từ cấp 0 tới cấp 1, dự toán ứng trước cấp 1, kế toán chuyển nguồn cuối năm thực hiện theo hướng dẫn tại Công văn số 8859/BTC-KBNN ngày 09/7/2013 của Bộ Tài chính hướng dẫn kế toán dự toán, lệnh chi tiền NSTW áp dụng cho TABMIS.

Lưu ý: Nguyên tắc kết hợp tổ hợp tài khoản dự toán hoàn thuế GTGT theo Phụ lục số 02 kèm theo.

2. Phương pháp kế toán dự toán do Tổng cục Thuế thực hiện

2.1. Quy trình phân bổ dự toán từ cấp 1 đến cấp 4:

(1) Căn cứ Quyết định phân bổ, giao dự toán của Tổng cục trưởng Tổng cục Thuế phân bổ, giao cho các Cục Thuế, người nhập (chuyên viên Tổng cục Thuế) thực hiện:

- Truy vấn quỹ, kiểm tra số dư trên tài khoản - Dự toán phân bổ cho đơn vị dự toán cấp 1 trên hệ thống TABMIS tại bộ sổ TW.

- Lập phiếu nhập dự toán (theo hướng dẫn tại Phụ lục số 01 kèm theo) ghi tài khoản nguồn là tài khoản dự toán cấp 1, tài khoản đích là tài khoản dự toán cấp 4; tại phân hệ BA- màn hình Dossier trên bộ sổ Trung ương, phân bổ dự toán cấp 1 theo chi tiết của các mã loại dự toán (dự toán chính thức, bổ sung, điều chỉnh).

Lưu ý:

- Thực hiện bước dành dự toán sau khi đã kiểm tra số liệu nhập trên hệ thống.

- Khi phân bổ dự toán, người nhập phải lựa chọn loại Dossier đúng vì luồng phê duyệt thiết lập trên TABMIS được gán theo các loại Dossier.

- Mã KBNN của tổ hợp tài khoản cấp 1 ghi: 9999. Mã KBNN của tổ hợp tài khoản cấp 4 ghi mã KBNN nơi đơn vị cấp 4 (ĐVSDNS) mở tài khoản theo quy định tại Phụ lục III.3 Thông tư số 08/2013/TT-BTC ngày 10/01/2013 của Bộ trưởng Bộ Tài chính.

(2) Chuyên viên Tổng cục Thuế in liệt kê chứng từ, thực hiện kiểm tra dữ liệu đã nhập, nếu phát hiện sai sót thực hiện sửa bút toán trước khi gửi đi phê duyệt. Sau khi đã kiểm tra đảm bảo số liệu đúng, thực hiện dành dự toán và gửi đi phê duyệt.

(3) Người phê duyệt (Lãnh đạo Vụ Kê khai và Kế toán thuế - Tổng cục Thuế) thực hiện kiểm tra, phê duyệt bút toán (nếu đúng), từ chối phê duyệt nếu phát hiện sai, đồng thời thông báo cho người nhập thực hiện sửa bút toán và phê duyệt lại.

(4) Tạo bút toán: Việc tạo bút toán được hệ thống thực hiện tự động (theo lịch 02 lần/ngày)

(5) Kết sổ:

a) Thực hiện kết sổ tự động: Hệ thống tự động kết sổ (theo lịch 02 lần/ngày).

b) Thực hiện kết sổ thủ công: Trong trường hợp cần thiết, Người phê duyệt thực hiện kết sổ thủ công và kiểm tra việc kết sổ hoàn thành.

(6) Thực hiện bước đồng bộ hóa dự toán:

+ Trường hợp thực hiện tự động chương trình đồng bộ hóa: hệ thống tự động quét những bút toán đủ điều kiện (đã chạy chương trình tạo bút toán và đã kết sổ) để đồng bộ hóa về bộ sổ tỉnh (hiện tại hệ thống đặt tự động 2 lần/ngày, theo quyền của người phê duyệt).

+ Trường hợp thực hiện thủ công: Người phê duyệt thực hiện bước đồng bộ hóa bằng cách lựa chọn chương trình “Tự động đồng bộ hóa dự toán từ bộ sổ TW về bộ sổ tỉnh” trên TABMIS. Các tham số của Chương trình: Tài khoản đồng bộ hóa dự toán trung gian (TK 9810), chương, niên độ, mã KBNN đồng bộ hóa.

(7) Sau khi bút toán được đồng bộ hóa: Người nhập thực hiện truy vấn quỹ tại các bộ sổ của tỉnh, đối chiếu, kiểm tra với các quyết định giao dự toán đảm bảo số liệu phân bổ khớp đúng.

(8) Lưu chứng từ, kết xuất báo cáo:

Việc lưu trữ chứng từ được thực hiện sau khi việc kết sổ hoàn thành, cụ thể:

- Người nhập: in Bảng liệt kê chứng từ (Mẫu S2-06/KB/TABMIS-BA), kèm theo các tài liệu gồm: Phiếu nhập dự toán, Quyết định giao dự toán của cấp có thẩm quyền (bản chính), kiểm tra, chấm, đối chiếu khớp đúng, ký đầy đủ chữ ký trên Bảng liệt kê chứng từ theo mẫu quy định, lưu trữ vào tập chứng từ ngày.

- Người phê duyệt kiểm tra Bảng liệt kê chứng từ tổng hợp (có đầy đủ mã của người nhập) đảm bảo các yếu tố đầy đủ, hợp lệ, hợp pháp, ký trên bảng liệt kê tổng hợp, chuyển cho chuyên viên (được phân công lưu trữ chứng từ) lưu trữ vào tập chứng từ ngày.

- Cuối năm vào thời điểm khóa sổ năm ngân sách, người nhập in báo cáo thực hiện kiểm tra số liệu báo cáo, số liệu quyết toán của đơn vị dự toán cấp 4, bảng đối chiếu xác nhận số liệu của đơn vị dự toán cấp 4 với KBNN nơi đơn vị mở tài khoản để phục vụ công tác khóa sổ, quyết toán cuối năm.

2.2. Phương pháp kế toán

2.2.1. Dự toán giao trong năm

Căn cứ Phiếu nhập dự toán ngân sách, người nhập - chuyên viên Tổng cục Thuế ghi (BA - màn hình Dossier):

Nợ TK 9698 - Dự toán khác bằng dự toán đơn vị cấp 4 giao trong năm

Có TK 9669 - Dự toán khác đơn vị cấp 1 giao trong năm

Sau khi thực hiện bước đồng bộ hóa dự toán, hệ thống tự động sinh ra 02 bút toán sau:

Nợ TK 9810 - Đồng bộ hóa dự toán

Có TK 9698 (bộ sổ trung ương)

Đồng thời:

Nợ TK 9698 (bộ sổ tỉnh)

Có TK 9810 - Đồng bộ hóa dự toán

2.2.2. Dự toán ứng trước

Căn cứ Phiếu nhập dự toán ngân sách, người nhập - chuyên viên Tổng cục Thuế ghi (BA - màn hình Dossier):

Nợ TK 9695 - Dự toán khác bằng dự toán đơn vị cấp 4 ứng trước

Có TK 9668 - Dự toán khác đơn vị cấp 1 ứng trước

Sau khi thực hiện bước đồng bộ hóa dự toán, hệ thống tự động sinh ra 02 bút toán sau:

Nợ TK 9810 - Đồng bộ hóa dự toán

Có TK 9695 (bộ sổ trung ương)

Đồng thời:

NợTK 9695 (bộ sổ tỉnh)

Có TK 9810 - Đồng bộ hóa dự toán

2.2.3. Phương pháp điều chỉnh

Phương pháp điều chỉnh thực hiện theo hướng dẫn tại Phụ lục số 04 kèm theo.

III. Xử lý dự toán cuối quý, cuối năm

- Việc xử lý dự toán cuối quý, cuối năm thực hiện theo hướng dẫn tại điểm 2 Công văn số 3614/BTC-PC ngày 21/03/2014 của Bộ Tài chính.

- Về trách nhiệm thực hiện Quy trình xử lý cuối năm trên TABMIS đối với số dư dự toán hoàn thuế GTGT cấp 4:

+ Hết thời gian chỉnh lý quyết toán (sau ngày 31/01 năm sau), Cục Thuế các tỉnh, thành phố có trách nhiệm đối chiếu với KBNN, xác định số dư dự toán kinh phí hoàn thuế GTGT và đề nghị KBNN đồng cấp thực hiện xử lý số dư dự toán theo đúng quy định tại Công văn số 3614/BTC-PC ngày 21/03/2014.

+ Căn cứ đề nghị của Cục Thuế, KBNN thực hiện xử lý số dư theo đúng quy định hiện hành.

C. TỔ CHỨC THỰC HIỆN

1. Công văn này được áp dụng từ năm ngân sách 2014.

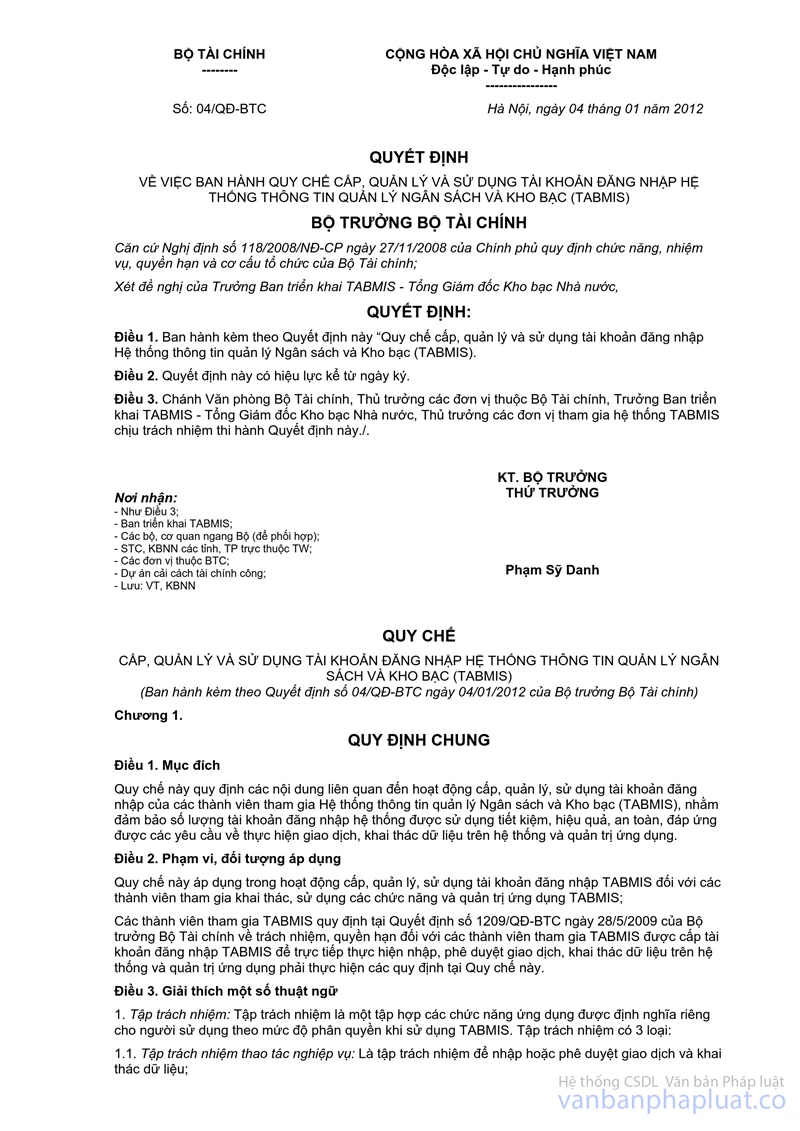

2. Tổng cục Thuế phối hợp với KBNN để thực hiện cấp tài khoản đăng nhập TABMIS theo quy định tại Quyết định số 04/QĐ-BTC ngày 04/01/2012 của Bộ trưởng Bộ Tài chính ban hành Quy chế cấp, quản lý và sử dụng tài khoản đăng nhập TABMIS.

3. Cục Thuế các tỉnh, thành phố thực hiện đăng ký (mở) và sử dụng tài khoản hoàn thuế GTGT (TK dự toán cấp 4) tại các đơn vị KBNN đồng cấp theo quy định tại Thông tư số 61/2014/TT-BTC ngày 12/5/2014 của Bộ trưởng Bộ Tài chính về việc hướng dẫn đăng ký và sử dụng tài khoản tại KBNN trong điều kiện áp dụng TABMIS.

Đề nghị các đơn vị tổ chức triển khai thực hiện. Trong quá trình thực hiện, nếu có vướng mắc, các đơn vị phản ánh về Bộ Tài chính (KBNN) để nghiên cứu giải quyết./.

|

|

TL. BỘ TRƯỞNG |

PHỤ LỤC 01

NỘI DUNG, PHƯƠNG

PHÁP GHI CHÉP VÀ QUY TRÌNH LUÂN CHUYỂN CHỨNG TỪ KẾ TOÁN

(Kèm theo Công văn số 9489/BTC-KBNN ngày 14/7/2014 của Bộ Tài chính)

1. Phiếu nhập dự toán ngân sách (Mẫu số C6-01/NS)

Mục đích

Phiếu nhập dự toán ngân sách là chứng từ kế toán do các đơn vị thực hiện nhập dự toán: CQTC, các đơn vị dự toán tham gia TABMIS, KBNN lập để hạch toán nhập dự toán của các cấp dự toán ngân sách (cấp 0,1,2,3), của đơn vị sử dụng ngân sách và cấp 0 của ngân sách xã.

Phiếu nhập dự toán được sử dụng để nhập dự toán giao trong năm, dự toán bổ sung, dự toán điều chỉnh của cấp có thẩm quyền.

Lưu ý thêm các trường hợp sau:

(1) Dùng để nhập dự toán của các cấp dự toán ngân sách đối với các quyết định giao dự toán có phát sinh ít tổ hợp tài khoản dự toán và sử dụng nhập trực tiếp tổ hợp tài khoản cấp 4.

(2) Dùng ghi chép nghiệp vụ chuyển nguồn dự toán theo tài khoản tổng hợp (số liệu chi tiết chuyển nguồn dự toán được kết xuất từ hệ thống theo quy định được kèm theo mẫu này)

(3) Dùng trong trường hợp thu hồi dự toán để chuyển năm sau.

Phương pháp và trách nhiệm ghi chép

- Ghi năm ngân sách.

- Chuyên viên CQTC, ĐVSDNS, Kế toán viên KBNN ghi đầy đủ yếu tố số thứ tự phiếu nhập dự toán NS, số quyết định giao dự toán, tên ĐVSDNS, năm ngân sách, mỗi dòng ghi chi tiết theo mã TKTN, mã cấp NS, mã ĐVQHNS, mã chương, mã ngành kinh tế, mã CTMT, DA và HTCT (nếu có), mã nguồn NSNN (Mã TCNKP), mã dự phòng, mã loại dự toán, số tiền.

- Ghi ngày tháng năm, ký và đóng dấu theo quy định.

Luân chuyển chứng từ:

Kế toán lập 02 liên Phiếu nhập dự toán ngân sách và xử lý:

+ 01 liên lưu cùng với hồ sơ dự toán kinh phí;

+ 01 liên làm căn cứ hạch toán kế toán và lưu.

2. Phiếu nhập dự toán cấp 0 (Mẫu số C6-02/NS)

Mục đích

- Phiếu nhập dự toán cấp 0 là: chứng từ kế toán dùng cho CQTC các cấp ngân sách(trừ ngân sách xã) căn cứ vào nội dung của văn bản giao dự toán cấp 0 của cấp có thẩm quyền, chuyển tải các nội dung thành các tổ hợp tài khoản dự toán cấp 0 trước khi nhập vào TABMIS.

- Đảm bảo hoàn chỉnh dữ liệu tổng thể dễ tra cứu, giảm thiểu các giao dịch điều chỉnh trong quá trình nhập dữ liệu, chuẩn hóa các thông tin đầu vào trong hoạt động quản lý điều hành ngân sách.

Phương pháp và trách nhiệm ghi chép

- Ghi năm ngân sách.

- Số thứ tự.

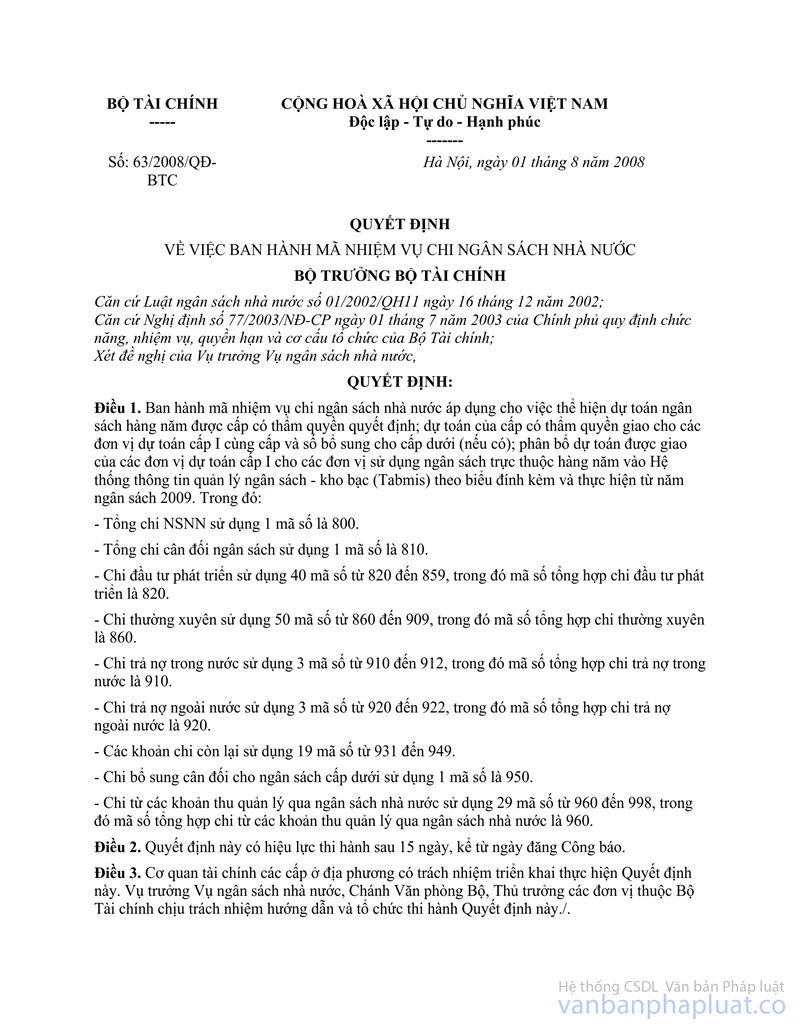

- Cột nội dung: Ghi chép các nội dung theo thứ tự của Biểu mã nhiệm vụ chi NSNN (kèm theo QĐ số 63/2008/QĐ-BTC ngày 01/08/2008 của Bộ trưởng Bộ Tài chính).

- Phần chi tiết các cột còn lại, mỗi dòng ghi chi tiết theo: số và ngày quyết định giao dự toán, mã loại dự toán, mã TKKT, mã cấp NS, mã ĐVQHNS, mã chương, mã ngành kinh tế, mã CTMT,DA và HTCT, mã nguồn NSNN, số tiền, số lô bút toán, số ID, số giao dịch Dossier.

- Ký và đóng dấu đầy đủ vào nơi quy định.

Luân chuyển chứng từ

Kế toán, chuyên viên TC lập 02 liên Phiếu nhập dự toán cấp 0 và xử lý:

- 01 liên lưu cùng với hồ sơ dự toán kinh phí;

- 01 liên làm căn cứ hạch toán kế toán và lưu.

3. Phiếu phân bổ dự toán (Mẫu số C6-03/NS)

Mục đích

- Phiếu phân bổ dự toán là chứng từ kế toán dùng cho CQTC, KBNN, các đơn vị dự toán tham gia TABMIS, căn cứ vào nội dung của văn bản giao dự toán của cấp có thẩm quyền chuyển tải các nội dung thành các tổ hợp tài khoản dự toán, thể hiện quy trình phân bổ dự toán từ đơn vị dự toán cấp trên giao cho các đơn vị dự toán trực thuộc trước khi nhập vào TABMIS.

- Đảm bảo hoàn chỉnh dữ liệu tổng thể quy trình phân bổ ngân sách, dễ tra cứu, giảm thiểu các giao dịch điều chỉnh trong quá trình nhập dữ liệu, chuẩn hóa các thông tin đầu vào trong hoạt động quản lý điều hành ngân sách.

Phiếu phân bổ dự toán được sử dụng để phân bổ dự toán giao trong năm, dự toán bổ sung, điều chỉnh phân bổ dự toán của cấp có thẩm quyền.

Lưu ý: Mẫu này dùng để nhập dự toán của các cấp dự toán ngân sách đối với các quyết định giao dự toán có phát sinh nhiều cấp dự toán, nhiều tổ hợp tài khoản dự toán.

Phương pháp và trách nhiệm ghi chép

- Ghi năm ngân sách

- Số thứ tự.

- Cột nội dung: Ghi chép các nội dung theo thứ tự của Biểu mã nhiệm vụ chi NSNN (kèm theo QĐ số 63/2008/QĐ-BTC ngày 01/08/2008 của Bộ trưởng Bộ Tài chính).

- Phần chi tiết các cột còn lại, mỗi dòng ghi chi tiết theo: Số tiền, loại dự toán, mã TKKT, mã cấp NS, mã ĐVQHNS, mã ngành kinh tế, mã CTMT, mã KB, mã nguồn NSNN, mã dự phòng; Loại dossier phân bổ; số lô bút toán, số ID, số giao dịch Dossier.

- Ký và đóng dấu đầy đủ vào nơi quy định

Luân chuyển chứng từ

Kế toán, chuyên viên cơ quan tài chính lập 02 liên Phiếu phân bổ dự toán:

+ 01 liên lưu cùng với hồ sơ dự toán kinh phí;

+ 01 liên làm căn cứ hạch toán kế toán và lưu.

4. Phiếu điều chỉnh dự toán (Mẫu số C6-04/KB)

Mục đích

Phiếu điều chỉnh dự toán là chứng từ kế toán dùng trong nội bộ một đơn vị thực hiện nhập dự toán: CQTC, các đơn vị dự toán tham gia TABMIS, KBNN; được sử dụng để điều chỉnh về dự toán kinh phí ngân sách trong quá trình hạch toán kế toán có phát sinh sai lầm, sử dụng cho nghiệp vụ đảo dự toán tạm cấp, phục hồi bút toán khử số dư âm khi điều chỉnh các khoản chi có kiểm soát dự toán năm trước sau khi đã chạy chương trình chuyển nguồn, hủy dự toán trong trường hợp không được chuyển sang năm sau hoặc bút toán hủy dự toán khi thực hiện chuyển nguồn ở kỳ 13.

Phương pháp và trách nhiệm ghi chép

- Ghi ngày, tháng, năm lập phiếu điều chỉnh, ngày ghi sổ bút toán điều chỉnh, tên đơn vị sử dụng ngân sách ghi tóm tắt diễn giải nội dung điều chỉnh, mỗi dòng ghi chi tiết theo mã TKTN, mã cấp NS, mã ĐVQHNS, mã chương, mã ngành kinh tế, mã CTMT,DA và HTCT (nếu có), mã KBNN, mã nguồn NSNN (Mã TCMKP), mã dự phòng, mã loại dự toán, số tiền.

- Ký và đóng dấu đầy đủ vào nơi quy định.

Luân chuyển chứng từ

Kế toán lập 03 liên Phiếu điều chỉnh dự toán:

- 01 liên làm căn cứ hạch toán và lưu;

- 01 liên lưu cùng với các tài liệu yêu cầu điều chỉnh hồ sơ;

- 01 liên gửi trả đơn vị yêu cầu điều chỉnh (nếu có).

PHỤ LỤC 02

NGUYÊN TẮC KẾT HỢP

TỔ HỢP TÀI KHOẢN DỰ TOÁN ĐỐI VỚI KẾ TOÁN DỰ TOÁN HOÀN THUẾ GTGT

(Kèm theo Công văn số 9489/BTC-KBNN ngày 14 tháng 7 năm 2014 của Bộ Tài

chính)

I. Phiên dự toán cấp 0

Căn cứ vào quyết định dự toán chi ngân sách Trung ương theo ngành, lĩnh vực Quốc hội quyết định hàng năm, bao gồm dự toán chi trong cân đối ngân sách Trung ương và chi từ nguồn thu quản lý qua ngân sách (gồm cả dự toán bổ sung) để phiên dự toán cấp 0. Đối với dự toán hoàn thuế GTGT, thực hiện phiên tổ hợp tài khoản cấp 0 theo nguyên tắc sau:

- Mã quỹ: 01

- Mã tài khoản kế toán: Theo chế độ kế toán nhà nước áp dụng cho TABMIS. Chọn tài khoản tự nhiên tương ứng dự toán cấp 0 (Tài khoản 9239 - Dự toán khác phân bổ cấp 0).

- Mã nội dung kinh tế: 9999

- Mã cấp ngân sách: cấp 1

- Mã đơn vị có quan hệ với ngân sách: 2997900

- Mã địa bàn hành chính: 99999

- Mã chương: 999

- Mã ngành kinh tế: Mã Nhiệm vụ chi theo Quyết định số 63/2008/QĐ-BTC ngày 01/08/2008 (Chọn mã nhiệm vụ chi 949 - Các khoản chi còn lại)

- Mã chương trình mục tiêu, dự án: 99999.

- Mã Kho bạc nhà nước: 9999

- Mã nguồn ngân sách nhà nước: 02 - Kinh phí hoàn thuế GTGT.

- Mã dự phòng: 000.

2. Phiên dự toán cấp 1

Dự toán hoàn thuế sau khi được cấp có thẩm quyền duyệt giao cho Tổng cục Thuế quản lý sẽ được Vụ NSNN nhập dự toán cấp 0 và phân bổ dự toán từ cấp 0 đến cấp 1 - Tổng cục Thuế (đối với dự toán giao trong năm); nhập dự toán cấp 1 trước năm sau. Thực hiện phiên tổ hợp tài khoản cấp I theo nguyên tắc sau:

- Mã quỹ: 01

- Mã tài khoản kế toán: Theo chế độ kế toán áp dụng cho TABMIS. Chọn tài khoản tự nhiên tương ứng dự toán cấp 1 (như 9668- Dự toán khác đơn vị cấp 1 ứng trước, 9669 - Dự toán khác đơn vị cấp 1 giao trong năm)

- Mã nội dung kinh tế: 9999

- Mã cấp ngân sách: cấp 1

- Mã đơn vị có quan hệ với ngân sách: Mã đơn vị quan hệ ngân sách của Tổng cục Thuế.

- Mã địa bàn hành chính: 99999

- Mã chương: 160

- Mã ngành kinh tế: Mã Nhiệm vụ chi theo quyết định 63/2008/QĐ-BTC ngày 01/8/2008 (chọn mã nhiệm vụ chi 949)

- Mã chương trình mục tiêu, dự án: 99999.

- Mã Kho bạc nhà nước: Ghi giá trị 9999.

- Mã nguồn NSNN: 02 - Kinh phí hoàn thuế GTGT.

- Mã dự phòng: 000.

3. Phiên dự toán cấp 4

Căn cứ Quyết định phân bổ, giao dự toán của Tổng cục Thuế phân bổ, giao cho các Cục Thuế, thực hiện phiên tổ hợp tài khoản cấp 1 theo nguyên tắc sau:

- Mã quỹ: 01

- Mã tài khoản kế toán: Theo chế độ kế toán nhà nước áp dụng cho TABMIS. Chọn tài khoản tự nhiên tương ứng dự toán cấp 4 (9698 - Dự toán khác bằng dự toán đơn vị cấp 4 giao trong năm, 9695 - Dự toán khác bằng dự toán đơn vị cấp 4 ứng trước).

- Mã nội dung kinh tế: 0000

- Mã cấp ngân sách: cấp 1

- Mã đơn vị có quan hệ với ngân sách: mã của đơn vị dự toán cấp 4 (Cục Thuế, VP Tổng cục Thuế).

- Mã địa bàn hành chính: 00000

- Mã chương: 160

- Mã ngành kinh tế: 369

- Mã chương trình mục tiêu, dự án: 00000

- Mã Kho bạc Nhà nước: Ghi mã KBNN nơi đơn vị dự toán cấp 4 (Cục Thuế, VP Tổng cục Thuế) đăng ký (mở) tài khoản.

- Mã nguồn ngân sách nhà nước: 02 - Kinh phí hoàn thuế GTGT

- Mã dự phòng: 000.

Lưu ý:

- Đối với TK nguồn 9100 - Nguồn dự toán: Có các tài khoản cấp 2: 9111, 9121, 9131,... các tài khoản này kết hợp với mã quỹ 01, mã TKTN và mã KBNN

- Đối với TK 9611- Điều chỉnh dự toán: Các đoạn mã của tài khoản 9611 được kết hợp giống như các tổ hợp tài khoản dự toán cần điều chỉnh, ví dụ: Khi phát sinh điều chỉnh liên quan tài khoản dự toán cấp 4, nguyên tắc kết hợp các đoạn mã của TK 9611 tương tự như tổ hợp tài khoản dự toán cấp 4 cần điều chỉnh.

PHỤ LỤC 03

TÀI KHOẢN TỔNG HỢP -

DỰ TOÁN KHÁC CẤP 4

(Kèm theo Công văn số 9489/BTC-KBNN ngày 14 tháng 7 năm 2014 của Bộ Tài chính)

|

Tài khoản cha |

Tài khoản dự toán 1 |

Tài khoản dự toán 2 |

Tài khoản tạm ứng 1 |

Tài khoản tạm ứng 2 |

Tài khoản chi |

Tên tài khoản |

Ghi chú |

|

1/ Kiểm soát dự toán năm nay: |

|

||||||

|

9813 |

9698 |

|

|

|

8991 |

Tổng hợp Dự toán khác bằng dự toán đơn vị cấp 4 giao trong năm |

Bổ sung |

|

2/ Kiểm soát dự toán ứng trước: |

|

||||||

|

9821 |

9695 |

|

1988 |

|

|

Tổng hợp Dự toán khác bằng dự toán đơn vị cấp 4 ứng trước |

Bổ sung |

PHỤ LỤC 04

PHƯƠNG

PHÁP ĐIỀU CHỈNH DỰ TOÁN HOÀN THUẾ GTGT KHI THỰC HIỆN QUY TRÌNH PHÂN BỔ TỪ CẤP 1

ĐẾN CẤP 4

(Kèm theo Công văn số 9489/BTC-KBNN ngày 14 tháng 07 năm 2014 của Bộ Tài

chính)

Phương pháp điều chỉnh dự toán hoàn thuế GTGT khi thực hiện quy trình phân bổ từ cấp 1 đến cấp 4 (áp dụng cho Tổng cục Thuế) thực hiện như sau:

1. Trường hợp khi chưa thực hiện bước đồng bộ hóa

1.1. Điều chỉnh trong trường hợp người sử dụng nhập sai do chọn sai loại giao dịch (Dossier type), sai mã loại dự toán tại thông tin trường động

Người nhập (chuyên viên Tổng cục Thuế) xóa Dossier type, nhập lại Dossier type đúng đã được thiết lập khi xây dựng luồng phê duyệt.

1.2. Phát hiện sai lầm khi chưa lưu bút toán

Người nhập có thể chỉnh sửa hoặc xóa bút toán để nhập lại bút toán đúng.

1.3. Phát hiện sai sau khi thực hiện các bước: Lưu - Kiểm tra dự toán - Dành dự toán của bút toán Dossier.

Các thông tin của Dossie này không thể sửa, xóa. Người nhập đệ trình phê duyệt, người phê duyệt từ chối phê duyệt, người nhập truy vấn lại bút toán Dossier sửa trực tiếp các yếu tố sai, lưu và đệ trình phê duyệt

1.4. Điều chỉnh sau khi người phê duyệt đã phê duyệt bút toán (đã kết sổ hoặc chưa kết sổ bút toán)

1.4.1. Trường hợp sai số tiền, sai đoạn mã tổ hợp tài khoản:

Thực hiện điều chỉnh bút toán trên màn hình ngân sách:

Đỏ Nợ TK đích

Đỏ Có TK nguồn

Hoặc chỉ điều chỉnh đối với 1 vế của tổ hợp tài khoản sai:

Đỏ Nợ TK đích (sai)

Đen Nợ TK đích (đúng)

Thực hiện phân bổ lại.

1.4.2. Điều chỉnh theo quyết định của cấp có thẩm quyền:

Người nhập căn cứ Quyết định điều chỉnh của cấp có thẩm quyền, lập Phiếu điều chỉnh dự toán, thực hiện:

- Cấp có thẩm quyền quyết định điều chỉnh tăng dự toán của đơn vị: Thực hiện bổ sung dự toán cho đơn vị theo đúng quy trình phân bổ.

- Cấp có thẩm quyền quyết định điều chỉnh giảm:

Thực hiện điều chỉnh bằng bút toán trên màn hình Ngân sách (hạch toán ngược vế với quy trình phân bổ)

Nợ TK nguồn

Có TK đích

2. Trường hợp đã thực hiện bước đồng bộ hóa

2.1. Trường hợp sau khi thực hiện bước đồng bộ hóa, phát hiện phân bổ sai cấp 4 hoặc sai cấp 1 và KBNN chưa thực hiện chi hoàn thuế GTGT cho đơn vị hưởng:

* Tại bộ sổ tỉnh:

+ Người nhập (chuyên viên Tổng cục Thuế) nhập bút toán trên màn hình ngân sách, rút dự toán từ tài khoản dự toán đơn vị cấp 4 về tài khoản điều chỉnh dự toán:

Nợ TK 9611- Điều chỉnh dự toán

Có TK dự toán đơn vị cấp 4

+ Người duyệt thực hiện phê duyệt bút toán này, kết sổ và chạy chương trình đồng bộ hóa “Tự động đồng bộ hóa dự toán từ bộ sổ tỉnh về bộ sổ trung ương”, hệ thống tự động sinh ra các bút toán sau:

Nợ TK 9810 - Đồng bộ hóa dự toán trung gian

Có TK 9611 - Điều chỉnh dự toán (bộ sổ tỉnh)

Đồng thời

Nợ TK 9611 - Điều chỉnh dự toán (bộ sổ trung ương)

Có TK 9810 - Đồng bộ hóa dự toán trung gian

* Tại bộ sổ trung ương:

Người nhập (chuyên viên Tổng cục Thuế), nhập bút toán trên màn hình ngân sách, rút dự toán từ TK điều chỉnh dự toán về tài khoản sai (cấp 4 hoặc cấp 1 sai)

Nợ TK 9668, 9669 - Dự toán khác đơn vị cấp 1 ứng trước/giao trong năm;

hoặc Nợ TK 9695, 9698 - Dự toán khác bằng dự toán đơn vị cấp 4 ứng trước /giao trong năm.

Có TK 9611 - Điều chỉnh dự toán

Người phê duyệt phê duyệt bút toán

(1) Người nhập điều chỉnh từ cấp 4 sai về cấp 4 đúng, phân hệ BA - màn hình ngân sách

Đỏ Nợ TK dự toán phân bổ cho đơn vị cấp 4 (sai)

Đen Nợ TK dự toán phân bổ cho cấp 4 (đúng)

Thực hiện đồng bộ hóa lại.

(2) Nếu sai ở cấp 1, việc điều chỉnh sai ở cấp 1 do Vụ NSNN thực hiện

Đỏ Nợ TK dự toán phân bổ cho đơn vị cấp 1 (sai)

Đen Nợ TK dự toán phân bổ cho cấp 1 (đúng)

Sau đó thực hiện lại quy trình phân bổ từ cấp 1 và đồng bộ lại từ cấp 4 (do Tổng cục Thuế thực hiện)

2.2. Điều chỉnh phát hiện sai đoạn mã tổ hợp tài khoản dự toán cấp 4 sau khi KBNN đã thực hiện chi hoàn thuế GTGT cho đơn vị thụ hưởng:

(1) Căn cứ công văn tra soát của Tổng cục Thuế gửi KBNN tỉnh, thành phố, kế toán KBNN lập phiếu điều chỉnh, ghi (GL):

Đỏ Nợ TK 1988, 8991 (đoạn mã sai)

Đen Nợ TK 3398 - Phải trả trung gian để điều chỉnh số liệu

Sau khi Tổng cục Thuế thực hiện bước (2) và (3) tại tiết này (tiết 2.2) và phân bổ lại dự toán (đoạn mã đúng), đồng bộ hóa về Bộ sổ tỉnh, kế toán lập phiếu điều chỉnh, ghi (GL):

Đen Nợ TK TK 1988, 8991 (đoạn mã đúng)

Đỏ Nợ TK 3398 - Phải trả trung gian để điều chỉnh số liệu

(2) Dự toán phân bổ cho đơn vị đơn vị cấp 4, được phục hồi

(3) Tổng cục Thuế thực hiện rút dự toán từ bộ sổ tỉnh về bộ sổ TW và thực hiện phân bổ lại, thực hiện tương tự tiết 2.1, điểm 2 nêu trên.

Lưu ý:

- Trước khi thực hiện điều chỉnh và sau mỗi bước thực hiện bút toán và dành dự toán người nhập nên truy vấn quỹ để biết tình trạng và số dư của các TK điều chỉnh liên quan: TK dự toán, TK chi,...

- Sau khi thực hiện điều chỉnh, người nhập truy vấn quỹ kiểm tra lại số liệu để đảm bảo các bút toán đã được điều chỉnh đúng.