Nội dung toàn văn Công văn 9558/CT-TTHT chính sách thuế khoản tiền bồi thường hỗ trợ di dời nhà xưởng Hồ Chí Minh

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 9558/CT-TTHT |

Thành phố Hồ Chí Minh, ngày 21 tháng 10 năm 2015 |

Kính

gửi: Công ty TNHH Nhựa Nam Á

Địa chỉ: Số 6 Trần Quang Diệu Phường 13 Quận 3

Mã số thuế: 0301428021

Trả lời văn thư số 0110/CV ngày 01/10/2015 của Công ty về chính sách thuế, Cục Thuế TP có ý kiến như sau:

Căn cứ Khoản 1 Điều 5 Thông tư số 219/2012/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng (GTGT) quy định các trường hợp không phải kê khai, tính nộp thuế GTGT:

“Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan Nhà nước có thẩm quyền), tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

Cơ sở kinh doanh khi nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác thì lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.

…”

Căn cứ Điều 7 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn về thuế TNDN quy định về thu nhập khác:

“Điều 7. Thu nhập khác

Thu nhập khác là các khoản thu nhập chịu thuế trong kỳ tính thuế mà khoản thu nhập này không thuộc các ngành nghề, lĩnh vực kinh doanh ghi trong đăng ký kinh doanh của doanh nghiệp. Thu nhập khác bao gồm các khoản thu nhập sau:

…

16. Các khoản tiền, tài sản, lợi ích vật chất khác doanh nghiệp nhận được từ các tổ chức, cá nhân theo thỏa thuận, hợp đồng phù hợp với pháp luật dân sự do doanh nghiệp bàn giao lại vị trí đất cũ để di dời cơ sở sản xuất kinh doanh sau khi trừ các khoản chi phí liên quan như chi phí di dời (chi phí vận chuyển, lắp đặt), giá trị còn lại của tài sản cố định và các chi phí khác (nếu có).

Riêng các khoản tiền, tài sản, lợi ích vật chất doanh nghiệp nhận được theo chính sách của Nhà nước, được cơ quan Nhà nước có thẩm quyền phê duyệt để di dời cơ sở sản xuất thì thực hiện quản lý, sử dụng theo quy định của pháp luật có liên quan.

...”

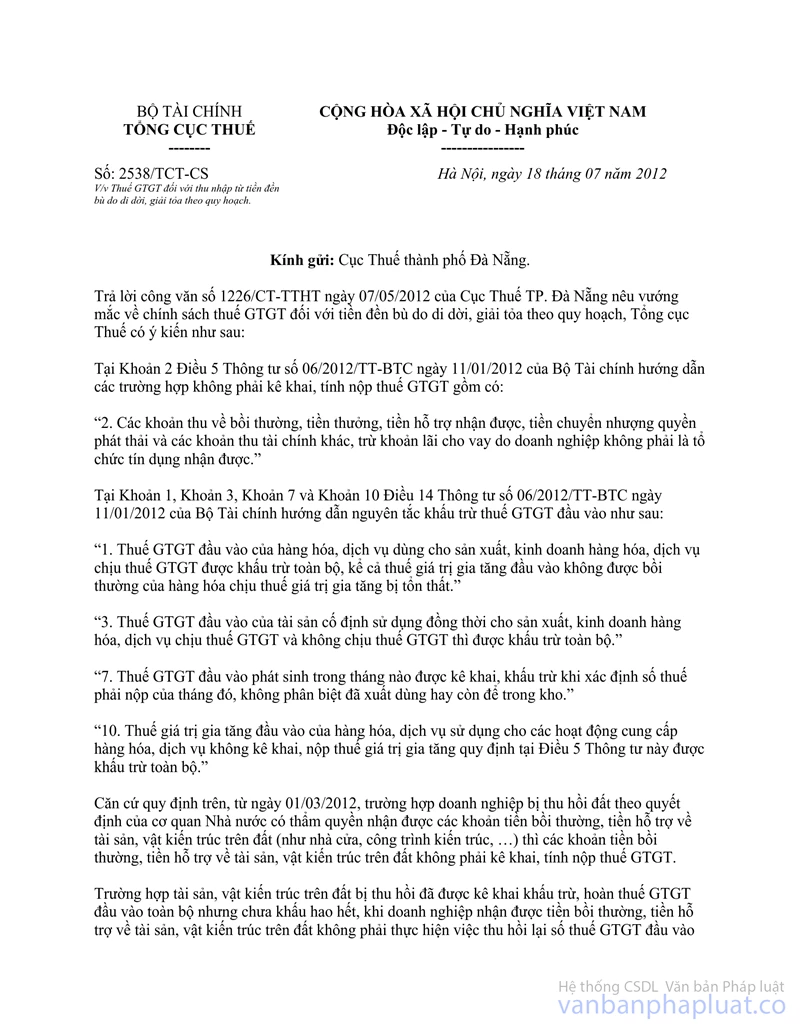

Căn cứ công văn số 2538/TCT-CS ngày 18/07/2012 của Tổng cục Thuế về thuế GTGT đối với thu nhập từ tiền đền bù do di dời, giải tỏa theo quy hoạch;

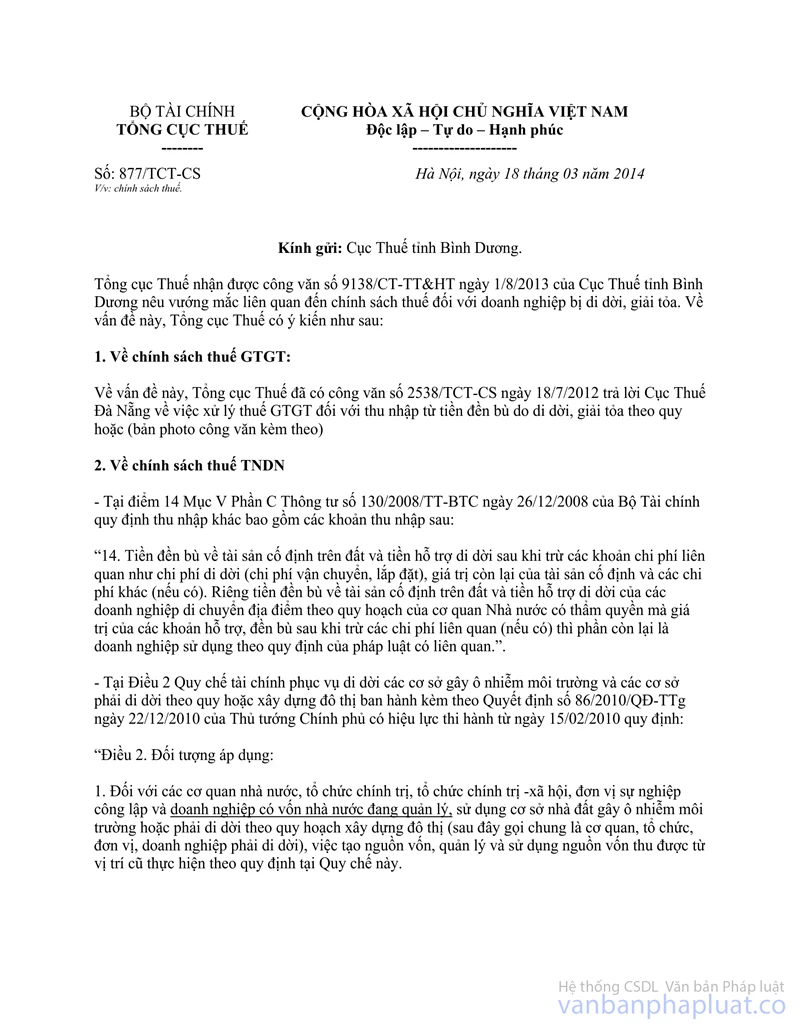

Căn cứ công văn số 877/TCT-CS ngày 18/03/2014 của Tổng cục Thuế về chính sách thuế,

Căn cứ quy định trên, trường hợp Công ty là doanh nghiệp không có vốn Nhà nước có tài sản trên đất (đất thuê của Công ty dịch vụ Công ích Quận 11) tại số 6 đường Tống Văn Trân Phường 5 Quận 11 TP.HCM phải di dời theo quyết định của cơ quan Nhà nước có thẩm quyền và nhận được khoản tiền bồi thường, hỗ trợ di dời nhà xưởng thì khoản tiền nhận được này không phải kê khai, nộp thuế GTGT. Khi nhận tiền Công ty lập chứng từ thu (không lập hóa đơn GTGT) và kê khai nộp thuế TNDN theo quy định.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |