Nội dung toàn văn Công văn 9610/BTC-CST thuế giá trị gia tăng đối với dịch vụ vận tải biển

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 9610/BTC-CST |

Hà Nội, ngày 18 tháng 07 năm 2012 |

Kính gửi: Thủ tướng Chính phủ

Bộ Tài chính nhận được công văn số 2102/VPCP-KTTH ngày 30/3/2012 và công văn số 2887/VPCP-KTTH ngày 26/4/2012 của Văn phòng Chính phủ đề nghị Bộ Tài chính xem xét trả lời kiến nghị của Công ty TNHH Tân Bình về việc khấu trừ thuế giá trị gia tăng (GTGT) của hàng hóa, dịch vụ mua vào tại Việt Nam sử dụng cho vận tải biển giữa các cảng nước ngoài và báo cáo Phó Thủ tướng Chính phủ Vũ Văn Ninh biết. Về vấn đề này, Bộ Tài chính báo cáo Thủ tướng Chính phủ như sau:

I. Quá trình xử lý và kiến nghị của các doanh nghiệp

Từ năm 2010, Bộ Tài chính nhận được một số văn bản kiến nghị về chính sách thuế giá trị gia tăng đối với dịch vụ vận tải biển giữa các cảng nước ngoài của các doanh nghiệp vận tải biển.

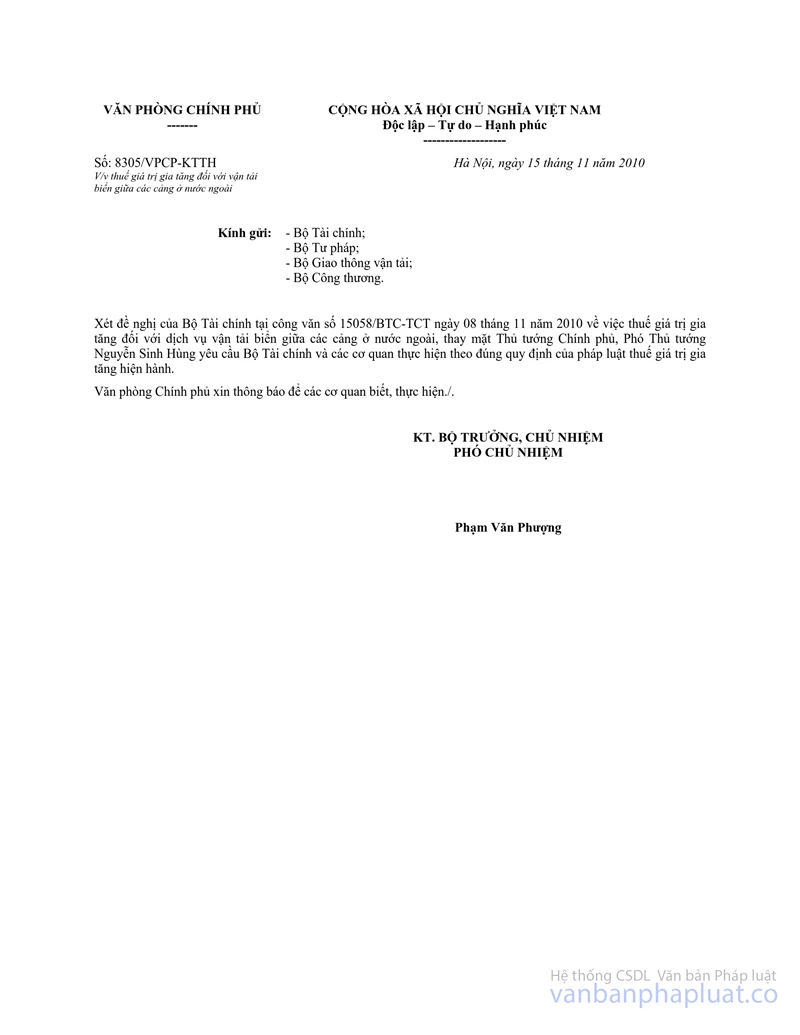

Ngày 8/11/2010, Bộ Tài chính có công văn số 15058/BTC-TCT báo cáo Thủ tướng Chính phủ cho phép xác định hoạt động vận tải giữa các cảng nước ngoài áp dụng mức thuế suất thuế GTGT 0%.

Ngày 15/11/2010, VPCP có công văn số 8305/VPCP-KTTH thông báo ý kiến chỉ đạo của Phó Thủ tướng Chính phủ Nguyễn Sinh Hùng yêu cầu thực hiện theo đúng quy định của pháp luật thuế GTGT hiện hành.

Ngày 9/1/2012, Bộ Tài chính có công văn số 08/BTC-TCDN gửi TTCP về việc xem xét cơ chế hỗ trợ cho Tổng Công ty hàng hải Việt Nam, trong công văn Bộ Tài chính trình Thủ tướng Chính phủ chấp nhận cho Vinalines và các đơn vị thành viên được kê khai, khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ mua vào sử dụng cho hoạt động vận tải giữa các cảng nước ngoài từ ngày 01/01/2009 đến ngày Nghị định sửa đổi, bổ sung một số điều của Nghị định số 123/2008/NĐ-CP có hiệu lực thi hành. Đối với các trường hợp tương tự khác, trình Thủ tướng Chính phủ giao Bộ Tài chính hướng dẫn xử lý bảo đảm thống nhất.

Ngày 07/02/2012, Văn phòng Chính phủ đã có công văn số 118/VPCP-KTTH gửi Bộ Tài chính và Tổng Công ty hàng hải Việt Nam thông báo ý kiến chỉ đạo của Phó Thủ tướng Chính phủ Vũ Văn Ninh như sau: "cho phép Tổng Công ty hàng hải Việt Nam và các đơn vị thành viên được kê khai, khấu trừ số thuế GTGT của hàng hóa, dịch vụ mua vào sử dụng cho hoạt động vận tải giữa các cảng nước ngoài từ ngày 01 tháng 01 năm 2011 đến trước ngày 01 tháng 03 năm 2012 (ngày Nghị định số 121/2011/NĐ-CP của Chính phủ có hiệu lực thi hành)". Nội dung công văn chưa có ý kiến chỉ đạo về phương án xử lý đối với các trường hợp tương tự.

Sau khi nhận được ý kiến chỉ đạo của Phó TTCP, Bộ Tài chính tiếp tục nhận được một số văn bản của Công ty TNHH Tân Bình, Công ty cổ phần vận tải biển Hoàng Anh, Công ty TNHH vận tải biển và thuê tàu Biển Nam (văn bản số 301/11/VC-TB ngày 14/11/2011 của Công ty TNHH Tân Bình; văn bản số 62/11/CT-TCKT ngày 14/11/2011 và số 97/CT-TCKT ngày 03/01/2012 của Công ty cổ phần vận tải biển Hoàng Anh; văn bản số 28/11/CT-TCKT ngày 16/12/2011 của Công ty TNHH vận tải biển và thuê tàu Biển Nam) kiến nghị cho phép xác định dịch vụ vận tải biển giữa các cảng ở nước ngoài được áp dụng mức thuế suất thuế GTGT 0% từ ngày 01/01/2009 (ngày Luật thuế GTGT số 13/2008/QH12 có hiệu lực thi hành).

Ngày 19/3/2012, Công ty TNHH Tân Bình tiếp tục có văn bản số 107/12/CV-TB gửi Phó Thủ tướng Vũ Văn Ninh và Bộ trưởng Bộ Tài chính kiến nghị về vấn đề trên. Công ty được biết Văn phòng Chính phủ có cho phép Tổng Công ty hàng hải Việt Nam và các đơn vị thành viên được khấu trừ số thuế GTGT của hàng hóa, dịch vụ mua vào sử dụng cho hoạt động vận tải giữa các cảng nước ngoài từ ngày 01/01/2011 đến trước ngày 01/03/2012. Công ty hỏi rằng doanh nghiệp ngoài quốc doanh, không nằm trong Tổng Công ty hàng hải Việt Nam thì có được áp dụng chính sách ưu tiên này không.

Ngày 30/3/2012, Văn phòng Chính phủ có công văn số 2102/VPCP-KTTH ngày 26/4/2012, Văn phòng Chính phủ tiếp tục có công văn số 2887/VPCP-KTTH giao Bộ Tài chính xem xét trả lời Công ty TNHH Tân Bình và báo cáo Phó Thủ tướng Chính phủ Vũ Văn Ninh biết.

Qua rà soát, họp trao đổi đối với các doanh nghiệp, Bộ Tài chính được biết:

Do ảnh hưởng của khủng hoảng kinh tế toàn cầu cũng như của Việt Nam nên việc khai thác tàu rất khó khăn, nhất là việc tìm kiếm nguồn hàng vận chuyển từ Việt Nam đi cảng nước ngoài, từ cảng nước ngoài về Việt Nam. Vì vậy, các doanh nghiệp rất vất vả tìm kiếm trên thị trường quốc tế để khai thác hàng chạy giữa các cảng nước ngoài. Các doanh nghiệp cho rằng vận tải biển giữa các cảng nước ngoài là vận tải quốc tế vì:

- Vận tải biển giữa các cảng nước ngoài không có chặng nội địa nên không thể là vận tải nội địa được, đó là vận tải quốc tế.

- Các hợp đồng vận tải giữa các cảng của nước ngoài được ký với các tổ chức, cá nhân nước ngoài, không ký với tổ chức, cá nhân Việt Nam và thu được nguồn ngoại tệ cho đất nước.

Trong điều kiện kinh tế trên thế giới khó khăn hiện nay đã ảnh hưởng trực tiếp đến hoạt động vận tải biển, không như lĩnh vực thương mại và dịch vụ khác có thể tạm ngừng hoạt động kinh doanh, doanh nghiệp vận tải biển phải đầu tư vốn rất lớn để mua, thuê phương tiện mà phần lớn vốn đi vay ngân hàng; chịu rủi ro cao; việc không được khấu trừ thuế GTGT đầu vào càng tạo thêm khó khăn cho các doanh nghiệp vận tải biển.

Các doanh nghiệp vận tải kiến nghị Tổng Công ty hàng hải Việt Nam và các đơn vị thành viên được phép khấu trừ số thuế GTGT của hàng hóa, dịch vụ mua vào sử dụng cho hoạt động vận tải giữa các cảng nước ngoài từ ngày 01/01/2011 đến trước ngày 01/03/2012 thì các doanh nghiệp khác cũng phải được áp dụng chính sách thuế công bằng và thống nhất như Tổng Công ty Hàng hải Việt Nam và các đơn vị thành viên. Theo đó, các doanh nghiệp vận tải biển khác cũng được khấu trừ số thuế GTGT của hàng hóa, dịch vụ mua vào sử dụng cho hoạt động vận tải giữa các cảng nước ngoài từ ngày 01/01/2011 đến trước ngày 01/3/2012.

II. Căn cứ pháp lý và hướng xử lý

1. Quy định về vận tải quốc tế:

Tại điểm d khoản 1 Điều 6 Nghị định số 123/2008/NĐ-CP ngày của Chính phủ có quy định về vận tải quốc tế được áp dụng thuế suất 0% như sau:

"d) Vận tải quốc tế quy định tại khoản này bao gồm vận tải hành khách, hành lý, hàng hóa theo chặng quốc tế từ Việt Nam ra nước ngoài hoặc từ nước ngoài đến Việt Nam. Trường hợp, hợp đồng vận tải quốc tế bao gồm cả chặng vận tải nội địa thì vận tải quốc tế gồm cả chặng nội địa."

Căn cứ quy định nêu trên thì hoạt động vận tải biển giữa các cảng nước ngoài chưa được quy định thuộc hoạt động vận tải quốc tế được áp dụng thuế suất 0%.

2. Về phạm vi điều chỉnh:

Tại Điều 3 Luật thuế GTGT số 13/2008/QH12 có quy định về đối tượng chịu thuế:

"Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam là đối tượng chịu thuế giá trị gia tăng, trừ hàng hóa, dịch vụ không chịu thuế quy định tại Điều 5 của Luật."

Căn cứ quy định trên thì hoạt động vận tải biển giữa các cảng nước ngoài không thuộc phạm vi chịu thuế GTGT tuy không được quy định nằm trong nhóm đối tượng không chịu thuế tại Điều 5.

3. Về dịch vụ xuất khẩu được áp dụng thuế suất 0%:

Tại điểm b khoản 1 Điều 6 Nghị định số 123/2008/NĐ-CP về dịch vụ xuất khẩu áp dụng thuế suất 0% có quy định:

"b) Đối với dịch vụ xuất khẩu bao gồm dịch vụ cung ứng trực tiếp cho tổ chức, cá nhân ở nước ngoài hoặc ở trong khu phi thuế quan.

Tổ chức ở nước ngoài là tổ chức không có cơ sở thường trú tại Việt Nam, không phải là người nộp thuế giá trị gia tăng tại Việt Nam.

Cá nhân ở nước ngoài là người nước ngoài không cư trú tại Việt Nam, người Việt Nam định cư ở nước ngoài và ở ngoài Việt Nam thời gian diễn ra việc cung ứng dịch vụ.

Tổ chức, cá nhân trong khu phi thuế quan là tổ chức, cá nhân có đăng ký kinh doanh và các trường hợp khác theo quy định của Thủ tướng Chính phủ."

Căn cứ quy định trên, nếu hoạt động vận tải từ cảng nước ngoài đến cảng nước ngoài thỏa mãn 02 điều kiện là: (1) có hợp đồng với tổ chức, cá nhân nước ngoài và (2) có chứng từ thanh toán qua ngân hàng quy định tại điểm c khoản 1 Điều 6 Nghị định số 123/2008/NĐ-CP thì đáp ứng điều kiện dịch vụ xuất khẩu được áp dụng thuế suất thuế GTGT 0%. Theo đó, thuế GTGT của hàng hóa, dịch vụ mua vào tại Việt Nam để sử dụng cho hoạt động vận tải từ cảng nước ngoài đến cảng nước ngoài được kê khai, khấu trừ và hoàn thuế nếu đáp ứng được các điều kiện về hóa đơn, chứng từ và thanh toán qua ngân hàng theo quy định.

Trường hợp doanh nghiệp vận tải hàng hóa từ cảng nước ngoài đến cảng nước ngoài cho một doanh nghiệp Việt Nam thì không đáp ứng điều kiện dịch vụ xuất khẩu được áp dụng thuế suất thuế GTGT 0%.

Từ các căn cứ pháp lý trình bày ở trên và trường hợp của Vinalines và các đơn vị thành viên đã được kê khai, khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ mua vào tại Việt Nam để sử dụng cho hoạt động vận tải giữa các cảng nước ngoài từ ngày 01/01/2011 đến trước ngày 01/03/2012, Bộ Tài chính nhận thấy các đơn vị khác cũng cần được xử lý tương tự để bảo đảm thống nhất và phù hợp với quy định của pháp luật về dịch vụ xuất khẩu.

Bộ Tài chính kính trình Thủ tướng Chính phủ xem xét, chỉ đạo.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |