Nội dung toàn văn Công văn 962/TCT-HTQT 2015 thuế nhà thầu đối với dịch vụ tái bảo hiểm ra nước ngoài của PTI

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 962/TCT-HTQT |

Hà Nội, ngày 20 tháng 03 năm 2015 |

Kính gửi: Cục Thuế TP. Hà Nội.

Tổng cục Thuế nhận được công văn số 1233 CT/KT1 ngày 13/01/2015 của Cục Thuế TP. Hà Nội đề nghị Tổng cục Thuế hướng dẫn về việc về việc miễn thuế theo Hiệp định tránh đánh thuế hai lần (sau đây gọi là Hiệp định) của các nhà thầu của Tổng Công ty Cổ phần Bảo hiểm Bưu điện (PTI). Về vấn đề này, sau khi xin ý kiến chỉ đạo của Lãnh đạo Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

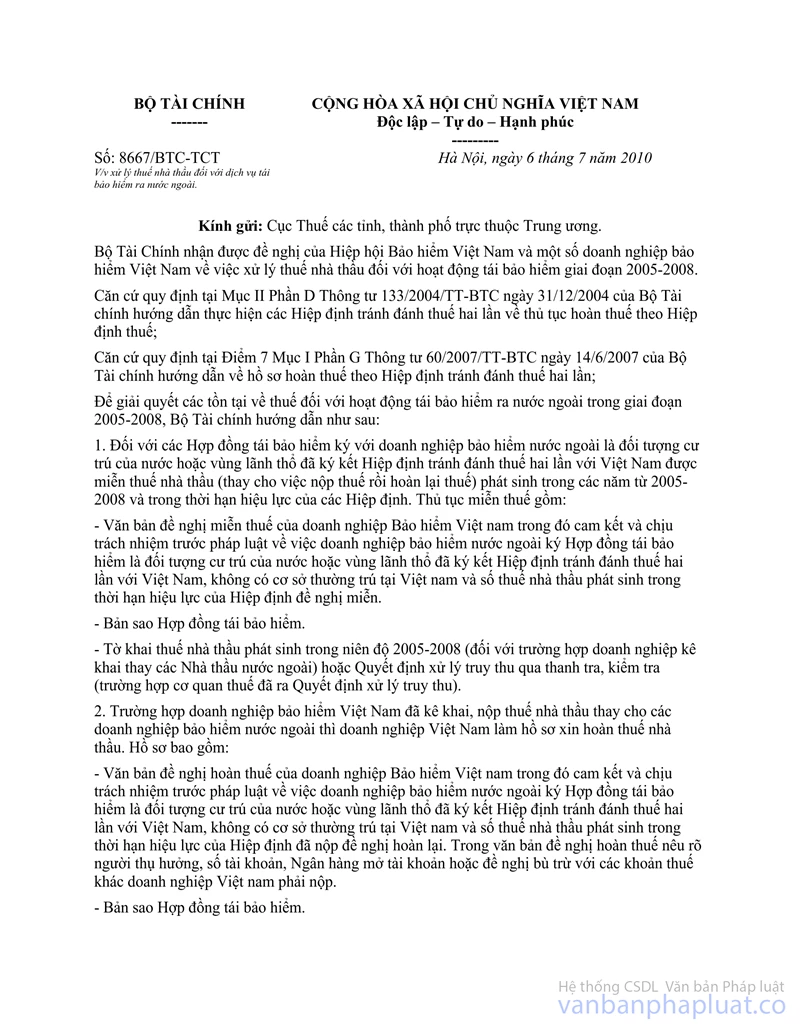

Để giải quyết các tồn tại về thuế đối với hoạt động tái bảo hiểm ra nước ngoài trong giai đoạn 2005-2008, Bộ Tài chính đã có công văn số 8667/BTC-TCT ngày 06/7/2010 hướng dẫn các Cục Thuế như sau:

- Đối với các Hợp đồng tái bảo hiểm ký với doanh nghiệp bảo hiểm nước ngoài là đối tượng cư trú của nước hoặc vùng lãnh thổ đã ký kết Hiệp định với Việt Nam được miễn thuế nhà thầu (thay cho việc nộp thuế rồi hoàn lại thuế) phát sinh trong các năm từ 2005-2008 và trong thời hạn hiệu lực của các Hiệp định.

- Trường hợp doanh nghiệp bảo hiểm Việt Nam đã kê khai, nộp thuế nhà thầu thay cho các doanh nghiệp bảo hiểm nước ngoài thì doanh nghiệp Việt Nam làm hồ sơ xin hoàn thuế nhà thầu.

Căn cứ hướng dẫn nêu trên, việc xử lý khoản thuế nhà thầu của PTI trong giai đoạn từ năm 2005 đến nay như sau:

- Trong giai đoạn từ 2005 đến 2008:

Tại công văn số 8667/BTC-TCT của Bộ Tài chính có đề cập đến nội dung: “và trong thời hạn hiệu lực của các Hiệp định” là để đảm bảo việc miễn thuế nhà thầu đối với dịch vụ tái bảo hiểm ra nước ngoài chỉ áp dụng đối với các doanh nghiệp tái bảo hiểm nước ngoài là đối tượng cư trú của nước/vùng lãnh thổ đã ký Hiệp định với Việt Nam và Hiệp định có hiệu lực thi hành tại Việt Nam trong giai đoạn từ năm 2005 đến năm 2008. Trong thực tế, doanh nghiệp bảo hiểm Việt Nam ký hợp đồng với nhiều doanh nghiệp tái bảo hiểm nước ngoài là đối tượng cư trú của nhiều nước/vùng lãnh thổ khác nhau, trong giai đoạn 2005-2008, có những nước/vùng lãnh thổ đã ký Hiệp định với Việt Nam, nhưng cũng có các nước/vùng lãnh thổ chưa ký Hiệp định với Việt Nam (ví dụ: UAE, Ca-ta, Cô-oét, Ix-ra-en, A-rập Xê-út, ...), hoặc đã ký Hiệp định với Việt Nam nhưng Hiệp định chưa có hiệu lực (ví dụ: Xri-Lan ca, Ai-cập, Bru-nây).

Do đó, đề nghị Cục Thuế TP. Hà Nội xử lý miễn thuế, hoàn thuế theo đúng hướng dẫn tại công văn số 8667/BTC-TCT ngày 06/7/2010 của Bộ Tài chính về việc xử lý thuế nhà thầu đối với dịch vụ tái bảo hiểm ra nước ngoài nếu các doanh nghiệp bảo hiểm Việt Nam nộp đầy đủ hồ sơ theo hướng dẫn tại công văn số 8667/BTC-TCT; không xem xét đến thời hạn 3 năm áp dụng Hiệp định trong giai đoạn này.

- Trong giai đoạn từ 2009 đến nay (nếu có):

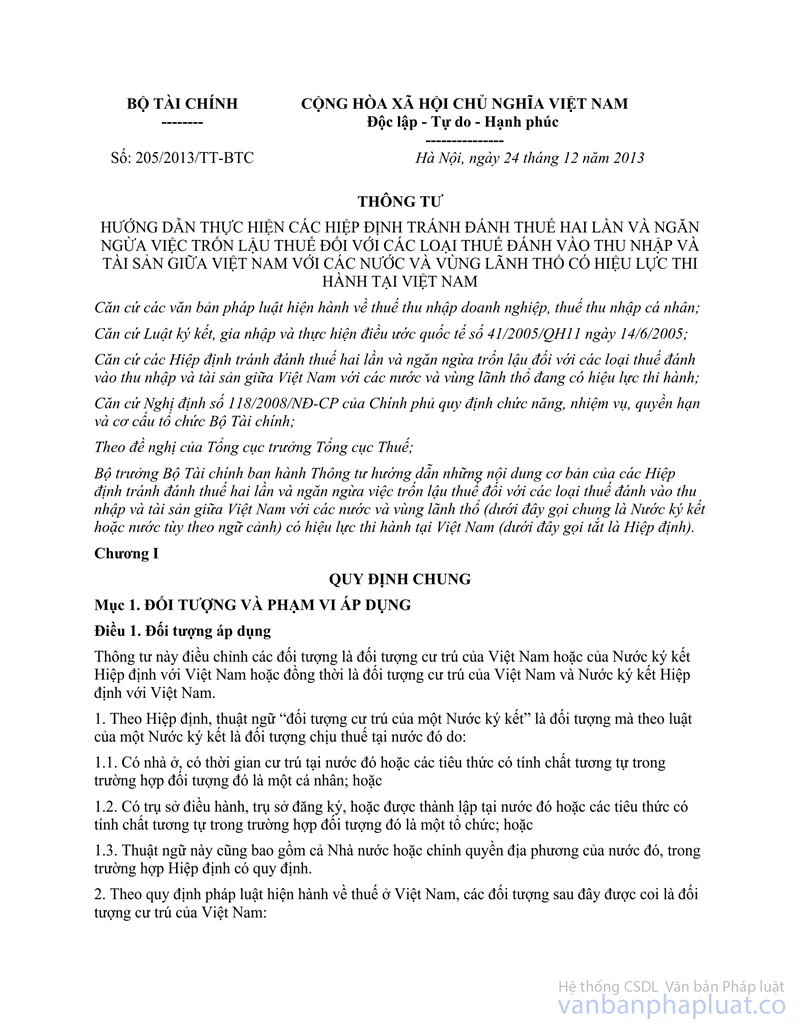

Hồ sơ thông báo miễn thuế theo Hiệp định đối với tái bảo hiểm nước ngoài được thực hiện theo hướng dẫn tại Thông tư số 60/2007/TT-BTC ngày 14/6/2007 (Mục X, Phần B) hoặc Thông tư số 28/2011/TT-BTC ngày 28/02/2011 (Khoản 2.d), Điều 18, Chương II) hoặc Thông tư số 156/2013/TT-BTC ngày 06/11/2013 (Điều 20, Chương II) của Bộ Tài chính tùy theo thời điểm đề nghị áp dụng Hiệp định và các nguyên tắc áp dụng Hiệp định hướng dẫn tại Thông tư số 205/2013/TT-BTC ngày 24/12/2013 của Bộ Tài chính.

Tổng cục Thuế thông báo để Cục Thuế biết và hướng dẫn PTI thực hiện. Yêu cầu Cục Thuế thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật về thuế và các văn bản quy phạm pháp luật khác có liên quan và hướng dẫn tại công văn này./.

|

|

KT. TỔNG CỤC

TRƯỞNG |