Nội dung toàn văn Công văn 984/TCT-CS chính sách thuế nhà đất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 984/TCT-CS |

Hà Nội, ngày 20 tháng 03 năm 2009 |

|

Kính gửi: |

Ông Đoàn Hữu Dục |

Trả lời đơn thư ngày 08/02/2009 của Ông Đoàn Hữu Dục,Tổng cục Thuế có ý kiến như sau:

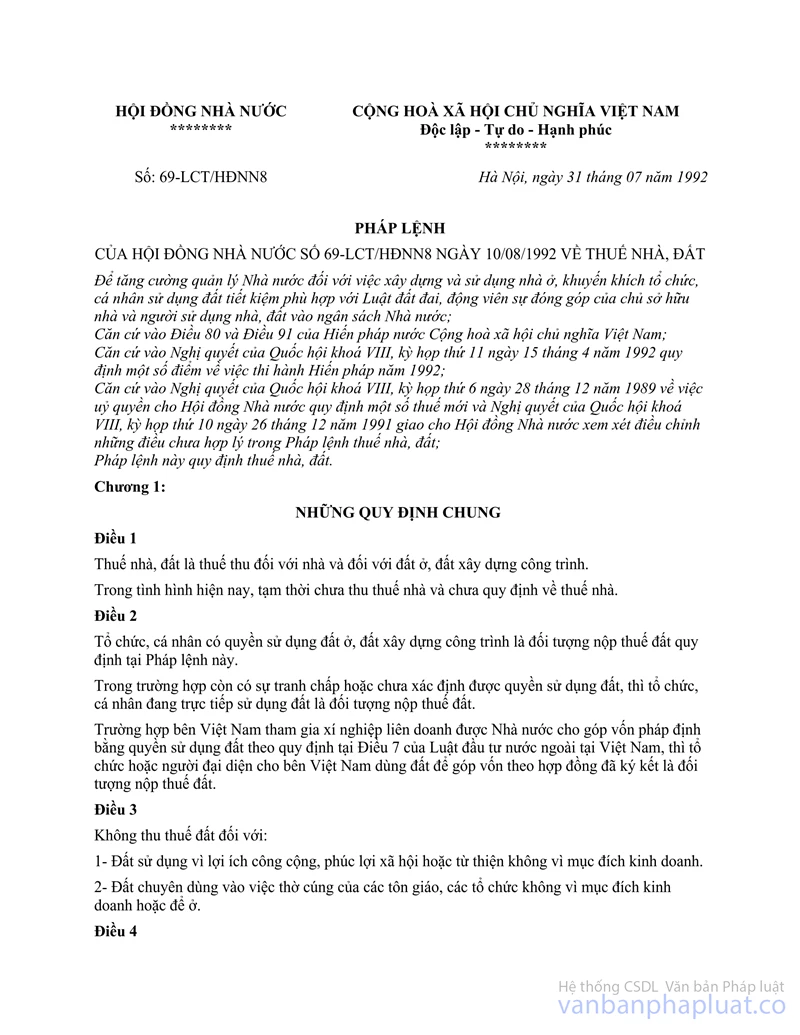

- Tại khoản 3 Điều 13 Pháp lệnh về thuế nhà đất do Quốc hội nước cộng hòa xã hội chủ nghĩa Việt Nam ban hành ngày 31/07/1992 quy định tạm miễn thuế nhà đất đối với “Đất ở của gia đình thương binh loại 1/4, loại 2/4; gia đình liệt sĩ được hưởng chế độ trợ cấp của Nhà nước quy định; đất xây dựng nhà tình nghĩa”

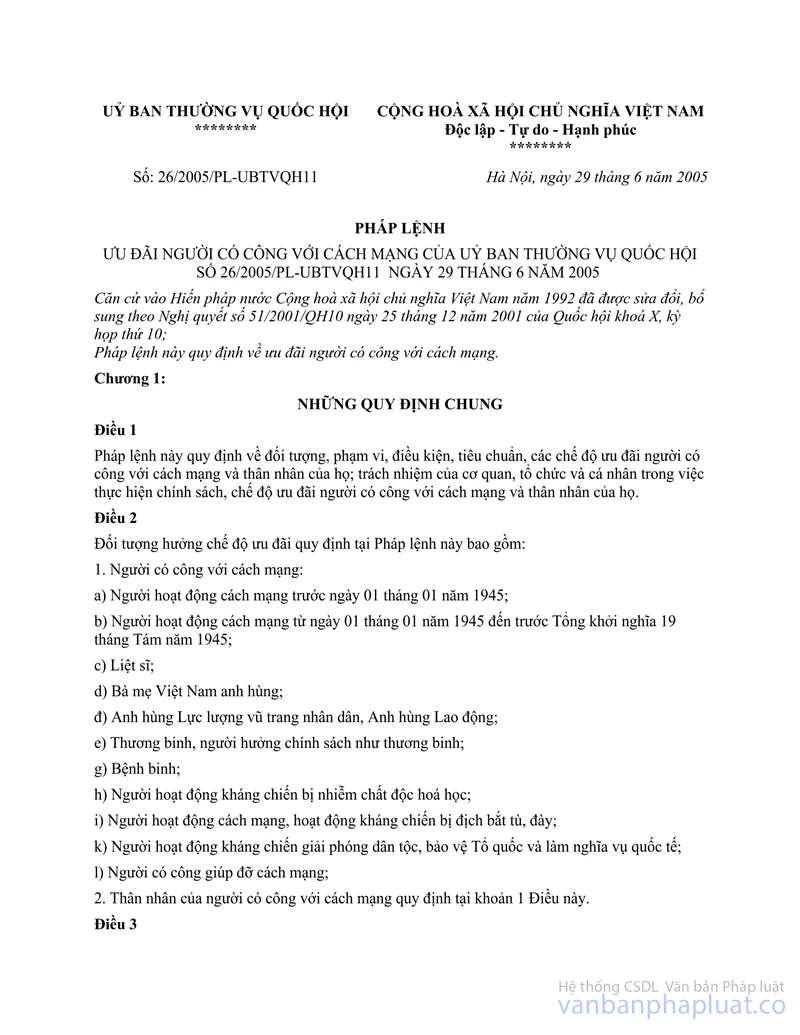

- Điều 19 Pháp lệnh số 26/2005/PL-UBTVQH11 của Ủy ban Thường vụ Quốc hội về ưu đãi người có công với cách mạng quy định “thương binh, người hưởng chính sách như thương binh và thương binh loại B quy định tại điều này được gọi chung là thương binh”.

Như vậy, pháp luật đã quy định hưởng chính sách như thương binh cũng được coi là thương binh. Do đó, trường hợp Ông Đoàn Hữu Dục là bệnh binh, nếu được cơ quan có thẩm quyền công nhận là người được hưởng chính sách như thương binh hạng nào thì Ông cũng được hưởng đầy đủ các ưu đãi mà pháp luật quy định đối với thương binh hạng đó. Theo đó, nếu Ông được cơ quan có thẩm quyền công nhận là người được hưởng chính sách như thương binh hạng 1/4 hoặc 2/4 thì đất ở của gia đình Ông thuộc diện được miễn thuế nhà đất.

Tổng cục Thuế trả lời để Ông được biết. Đề nghị Ông liên hệ với Cục Thuế tỉnh Bình Định để được giải quyết cụ thể./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |