Nội dung toàn văn Công văn 992/TCT-DNL kê khai nộp thuế đối với thu nhập khác từ Hợp đồng dầu khí

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 992/TCT-DNL |

Hà Nội, ngày 26 tháng 03 năm 2013 |

|

Kính gửi: |

- Tập đoàn dầu khí Việt Nam; |

Tổng cục Thuế nhận được công văn số 8524/DKVN-TCKT ngày 31/10/2012 của Tập đoàn dầu khí Việt Nam (PVN) kiến nghị giải quyết vướng mắc về phạm vi nộp thuế, nghĩa vụ kê khai, thuế suất áp dụng đối với thu nhập khác từ Hợp đồng phân chia sản phẩm (PSC) Lô 11.2; công văn số 10018/CT-TTra1 ngày 21/12/2012 của Cục Thuế thành phố Hồ Chí Minh đề nghị hướng dẫn xử lý thuế đối với Lô 11.2.

Về vấn đề này, sau khi báo cáo, được sự đồng ý của Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

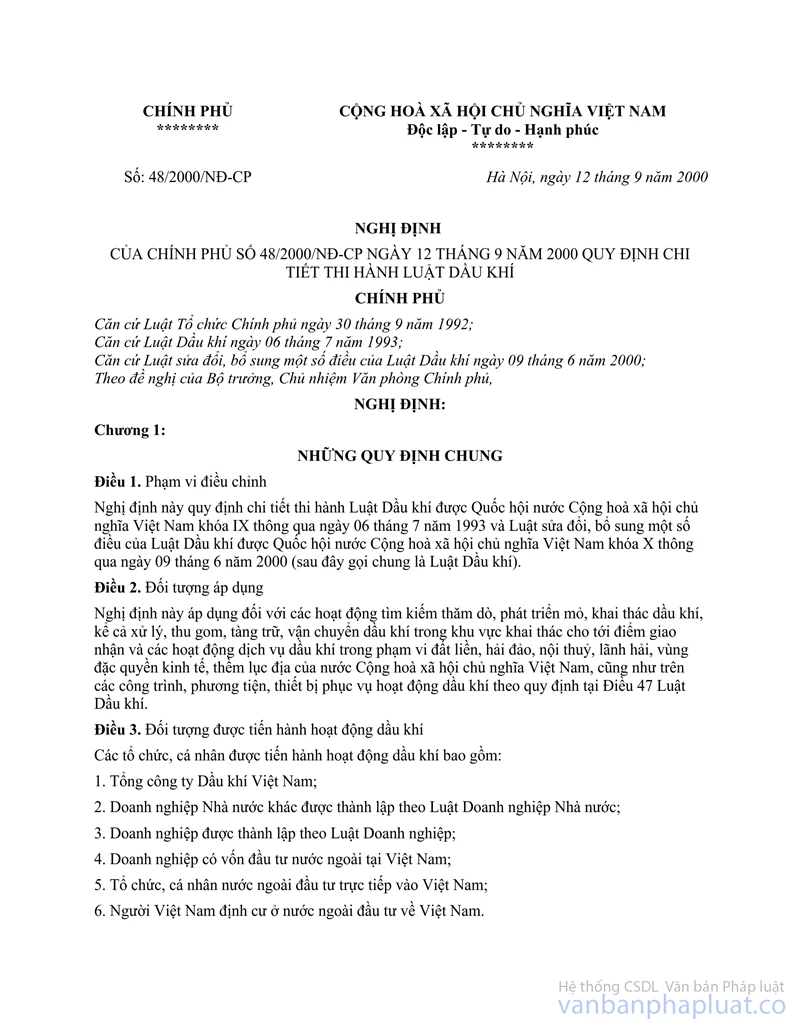

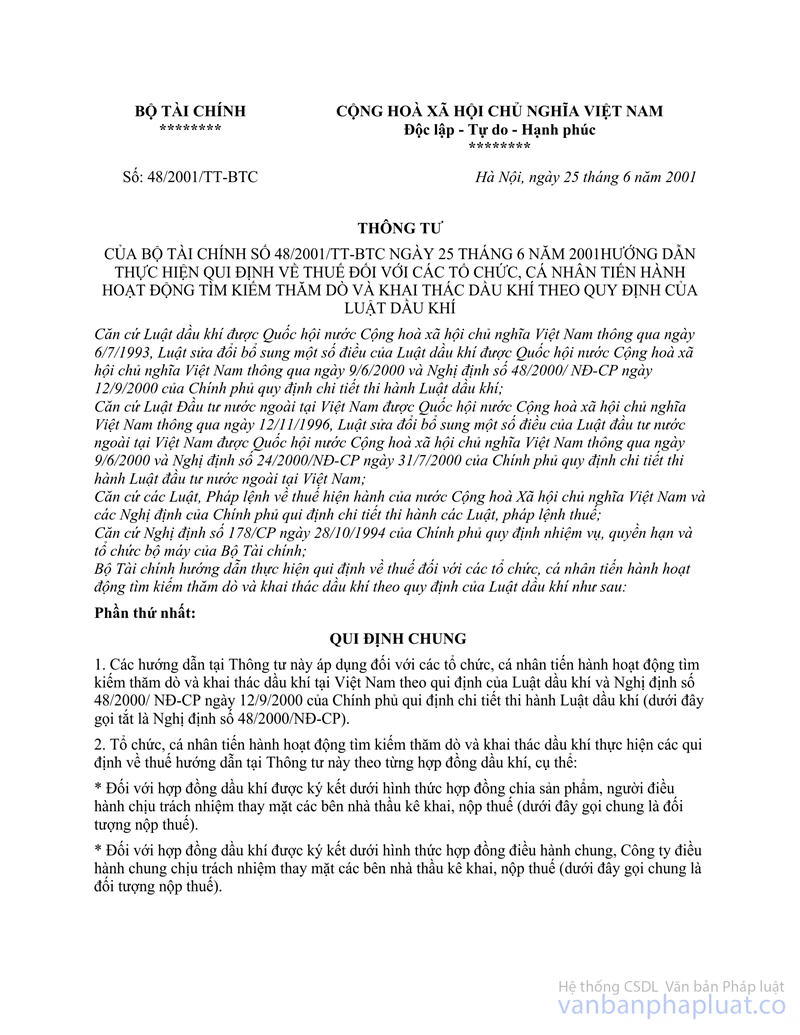

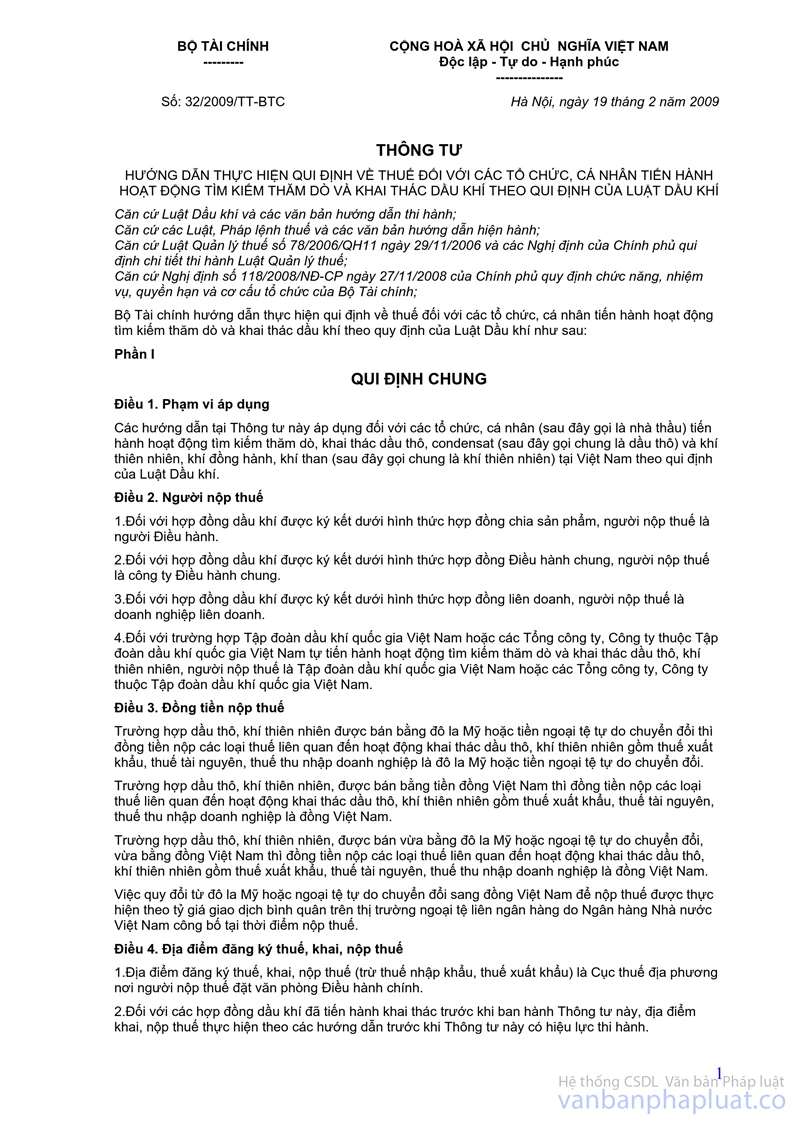

Căn cứ Nghị định số 48/2000/NĐ-CP ngày 12/9/2000 của Chính phủ quy định chi tiết thi hành Luật dầu khí; Thông tư số 48/2001/TT-BTC ngày 25/6/2001 của Bộ Tài chính hướng dẫn thực hiện quy định về thuế đối với tổ chức, cá nhân tiến hành hoạt động tìm kiếm, thăm dò và khai thác dầu khí theo quy định của Luật dầu khí; Thông tư số 32/2009/TT-BTC ngày 19/02/2009 của Bộ Tài chính hướng dẫn thực hiện quy định về thuế đối với các tổ chức, cá nhân tiến hành hoạt động tìm kiếm thăm dò và khai thác dầu khí theo quy định của Luật Dầu khí. Căn cứ nội dung tại Hợp đồng phân chia sản phẩm Lô 11.2, Tổng cục Thuế hướng dẫn thực hiện như sau:

1. Đối với thu nhập từ bồi thường bảo hiểm, thu nhập từ khoản phí cập cảng:

Tại Điều 3 Giải trình C của Hợp đồng phân chia sản phẩm Lô 11.2 về thể thức kế toán quy định về chi phí có thể thu hồi và chi phí không thể thu hồi của Nhà thầu:

"3.3. Nhập có theo thỏa thuận này những doanh thu thực của những lần mua bán sau đây sẽ được ghi nhập có vào kế toán thu hồi chi phí theo Thỏa thuận này:

(a) Doanh thu thực của bất cứ bảo hiểm hoặc đòi bồi thường bảo hiểm liên quan đến hoạt động dầu khí;

(b) Thu nhập mà Nhà thầu nhận được của các bên thứ ba đối với việc sử dụng tài sản hoặc sở hữu tài sản đã được tính vào kế toán theo thỏa thuận này."

Căn cứ nội dung trích dẫn nêu trên, khoản thu nhập từ bồi thường bảo hiểm và thu nhập từ thu phí cầu cảng của các Nhà thầu tham gia Hợp đồng dầu khí Lô 11.2 được ghi giảm chi phí thu hồi của Hợp đồng này."

2. Đối với khoản thu nhập từ lãi tiền gửi ngân hàng của các Nhà thầu tham gia Hợp đồng dầu khí Lô 11.2 là thu nhập khác của các Nhà thầu này.

- Thuế suất thuế thu nhập doanh nghiệp đối với thu nhập khác của Nhà thầu dầu khí Lô 11.2 thực hiện theo quy định tại Thông tư số 48/2001/TT-BTC Thông tư số 32/2009/TT-BTC (áp dụng theo thuế suất đối với hoạt động tìm kiếm thăm dò và khai thác dầu khí) và thỏa thuận tại Hợp đồng dầu khí Lô 11.2.

- Về nghĩa vụ kê khai, nộp thuế đối với khoản thu nhập khác từ lãi tiền gửi ngân hàng: Trường hợp PVN không nhận được bất cứ phần chia nào từ khoản thu nhập lãi tiền gửi ngân hàng của các Nhà thầu tham gia Hợp đồng Lô 11.2 và tại Hợp đồng Lô 11.2 không quy định việc phân chia khoản thu nhập này giữa các Nhà thầu PVN thì Nhà điều hành Hợp đồng dầu khí Lô 11.2 có trách nhiệm kê khai, nộp thuế đối với khoản thu nhập khác theo quy định trước khi chia cho các Nhà thầu tham gia Hợp đồng dầu khí Lô 11.2.

Tổng cục Thuế hướng dẫn để Tập đoàn dầu khí Việt Nam, Cục Thuế thành phố Hồ Chí Minh, Tổng công ty thăm dò khai thác dầu khí, Công ty dầu khí Quốc gia Hàn Quốc - Văn phòng Tp.HCM biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |