Nội dung toàn văn Công văn1471/TCT-TS chính sách lệ phí trước bạ và tiền sử dụng đất

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1471/TCT-TS |

Hà Nội, ngày 18 tháng 04 năm 2007 |

Kính gửi: Cục Thuế Tỉnh Bình Định

Trả lời công văn số 395/CT-THDT ngày 02/03/2007 của Cục Thuế tỉnh Bình Định về việc vướng mắc chính sách thu LPTB và tiền SDĐ, Tổng cục Thuế có ý kiến như sau:

1/ Về lệ phí trước bạ:

- Lệ phí trước bạ đối với đất thuê: về vấn đề này, Tổng cục, Thuế đã có công văn số 926 TCT/TS ngày 06/3/2007 (bản photpcopy đính kèm), theo đó: các trường hợp đăng ký quyền SDĐ thuê trước ngày 05/02/2007 thuộc đối tượng phải nộp LPTB theo quy định tại Thông tư số 95/2005/TT-BTC ngày 26/10/2005 của Bộ Tài chính, cơ quan thuế đã phát hành thông báo nhưng đến ngày 05/2/2007 chủ tài sản chưa nộp tiền vào NSNN thì không phải nộp nữa. Trường hợp sau ngày 05/02/2007 cơ quan thuế mới nhận được hồ sơ (do cơ quan TN&MT chuyển sang) thì không phải nộp LPTB theo Thông tư số 02/2007/TT-BTC ngày 08/01/2007 của Bộ Tài chính sửa đổi bổ sung Thông tư số 95/2005/TT-BTC ngày 26/10/2005 nêu trên.

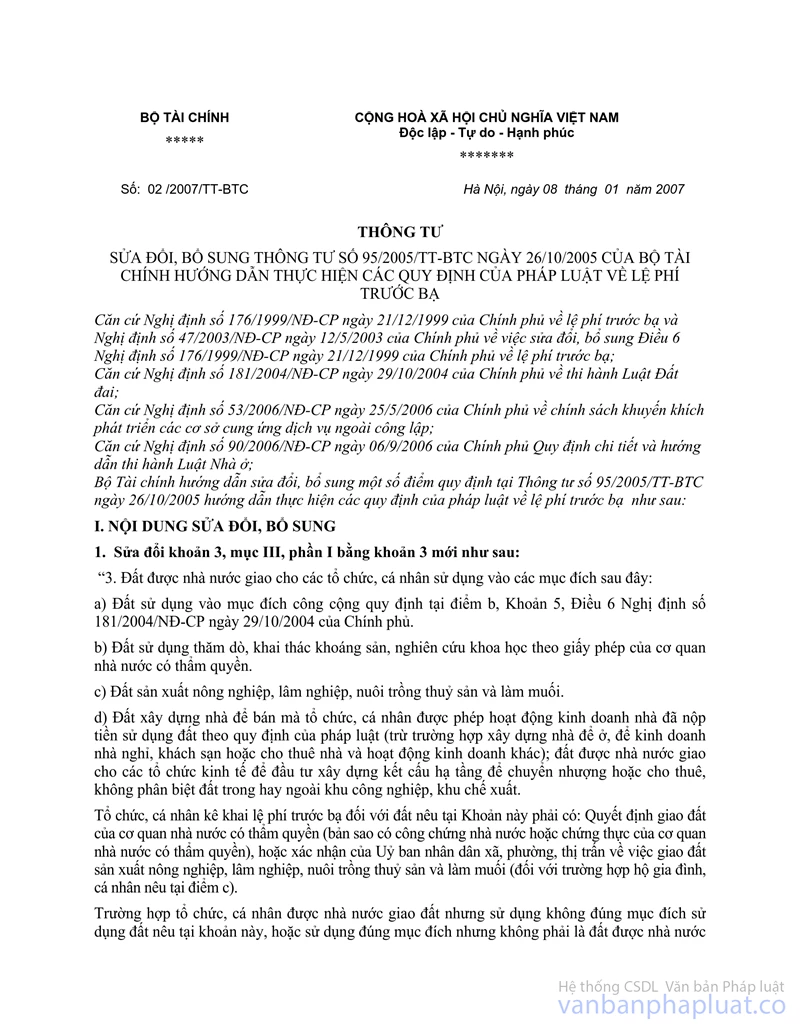

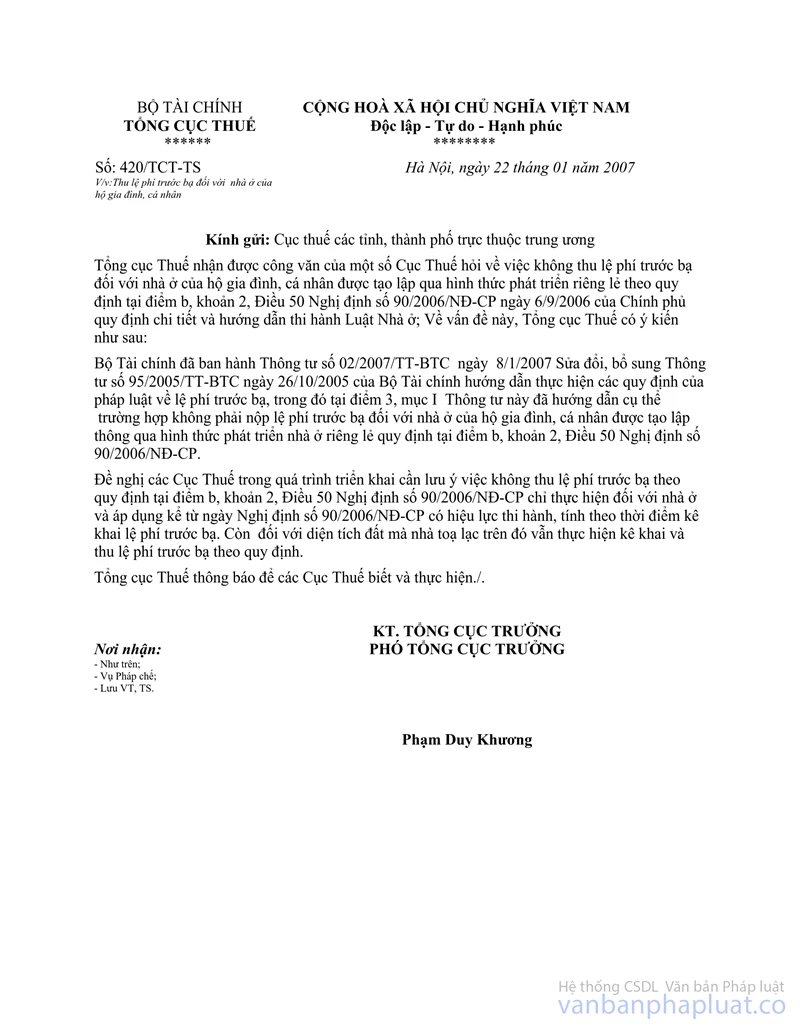

- Đối với nhà ở: về vấn đề này Tổng cục Thuế đã có công văn số 420/TCT-TS ngày 22/01/2007 (bản phototopy đính kèm), theo đó, các trường hợp tạo lập nhà ở trước ngày Nghị định số 90/2006/NĐ-CP ngày 06/09/2006 của Chính phủ có hiệu lực nhưng từ ngày 05/02/2007 trở đi mới kê khai nộp lệ phí trước bạ thì không phải nộp lệ phí trước bạ.

2/ Về tiền SDĐ:

Theo quy định về nguyên tắc thực hiện miễn, giảm tiền SDĐ tại điểm 1 mục I phần C Thông tư số 117/2004/TT-BTC ngàt 07/12/2004 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 198/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về số tiền SDĐ: “Hộ gia đình, cá nhân thuộc đối tượng được miễn, giảm tiền sử dụng đất chỉ được miễn, giảm tiền sử dụng đất một lần thuộc một trong các trường hợp được nhà nước giao đất để làm nhà ở, được phép chuyển mục đích sử dụng đất từ đất khác sang làm đất ở, được cấp giấy chứng nhận quyền sử dụng đất ở”. Do vậy, trường hợp người được giao đất là thành viên của hộ gia đình nghèo (có đủ giấy tờ chứng minh, xác nhận của cơ quan lao động, thương binh và xã hội cấp huyện) thì được miễn, giảm tiền SDĐ theo quy định nếu hộ gia đình đó chưa làm thủ tục để được miễn giảm. Trường hợp, hộ gia đình đó (chủ hộ) đã được hưởng miễn giảm tiền SDĐ một lần rồi thì người được giao đất mới (không phải chủ hộ) phải nộp đủ tiền SDĐ theo quy định.

|

|

K.T.

TỔNG CỤC TRƯỞNG |