Nội dung toàn văn Công văn2841/TCT-HT chính sách thu phí bảo vệ môi trường khai thác khoáng sản và thuế tài nguyên

|

BỘ TÀI CHÍNH TỔNG CỤC THUẾ****** |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ******** |

|

Số: 2841/TCT-HT V/v: chính sách thu phí bảo vệ môi trường đối với khai thác khoáng sản và thuế tài nguyên |

Hà Nội, ngày 20 tháng 07 năm 2007 |

Kính gửi: Cục thuế tỉnh Thái Nguyên

Tổng cục Thuế nhận được công văn số 15/ĐN-CT ngày 07/06/2007 của Công ty TNHH Chiến Thắng đề nghị giải đáp về chính sách thu phí bảo vệ môi trường và thuế tài nguyên đối với hoạt động khai thác đá; Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

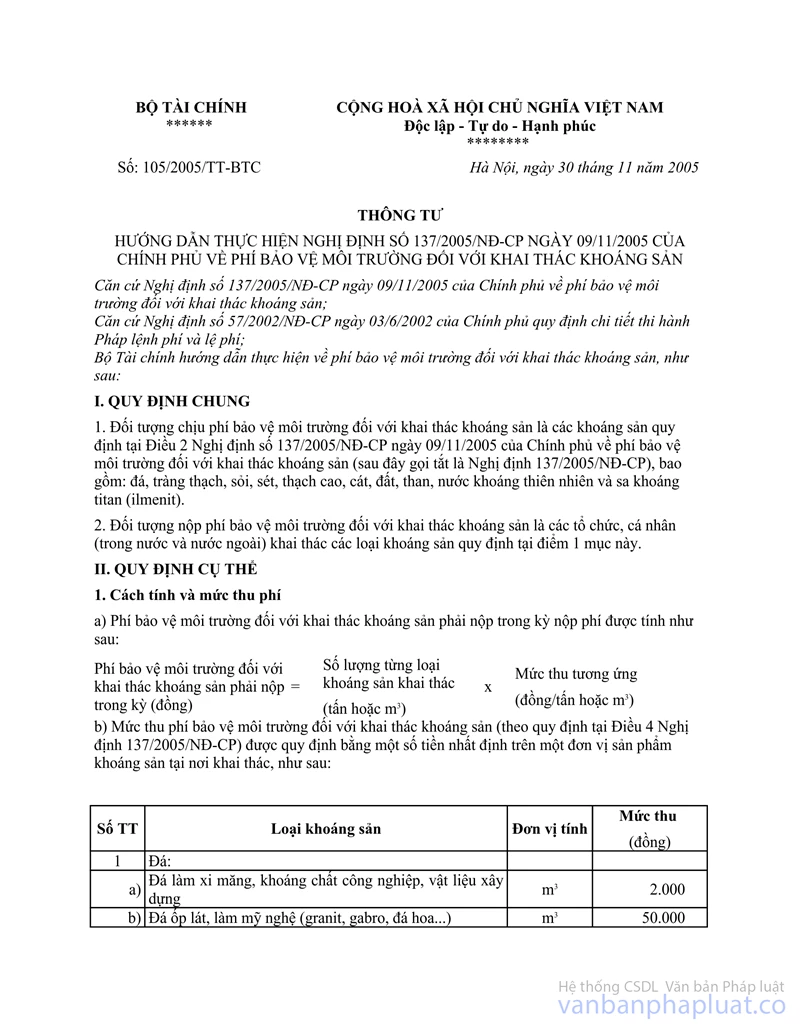

1. Về phí bảo vệ môi trường đối với khai thác khoáng sản: Đơn vị tính m3 để thu phí bảo vệ môi trường đối với hoạt động khai thác đá, Bộ Tài chính đã có công văn 11674/BTC-CST ngày 22 tháng 9 năm 2006 gửi Cục Thuế các tỉnh, thành phố trực thuộc Trung ương hướng dẫn thực hiện thu phí bảo vệ môi trường đối với khai thác khoáng sản. Theo đó: “Đối với việc khai thác đá: Theo hướng dẫn tại Thông tư 105/2005/TT-BTC mức thu phí được tính trên một đơn vị sản phẩm khoáng sản tại nơi khai thác (đá nguyên khai, đá hộc). Trường hợp đơn vị khai thác khoáng sản sử dụng máy móc, thiết bị khai thác, chế biến khép kín cần quy đổi đá thành phẩm (sau khi khai thác) về đá nguyên khai để xác định số phí phải nộp, thì cơ quan thuế căn cứ vào số lượng đá thành phẩm khai thác được trong tháng chi cho công suất thực tế sử dụng trong tháng, hoặc xác định qua lấy mẫu một đơn vị khoáng sản (đá) cần khai thác và số lượng đá thành phẩm có được sau quá trình khai thác, chế biến khép kín của máy móc, thiết bị để xác định tỷ lệ tính cho phù hợp với từng loại đá được khai thác.”

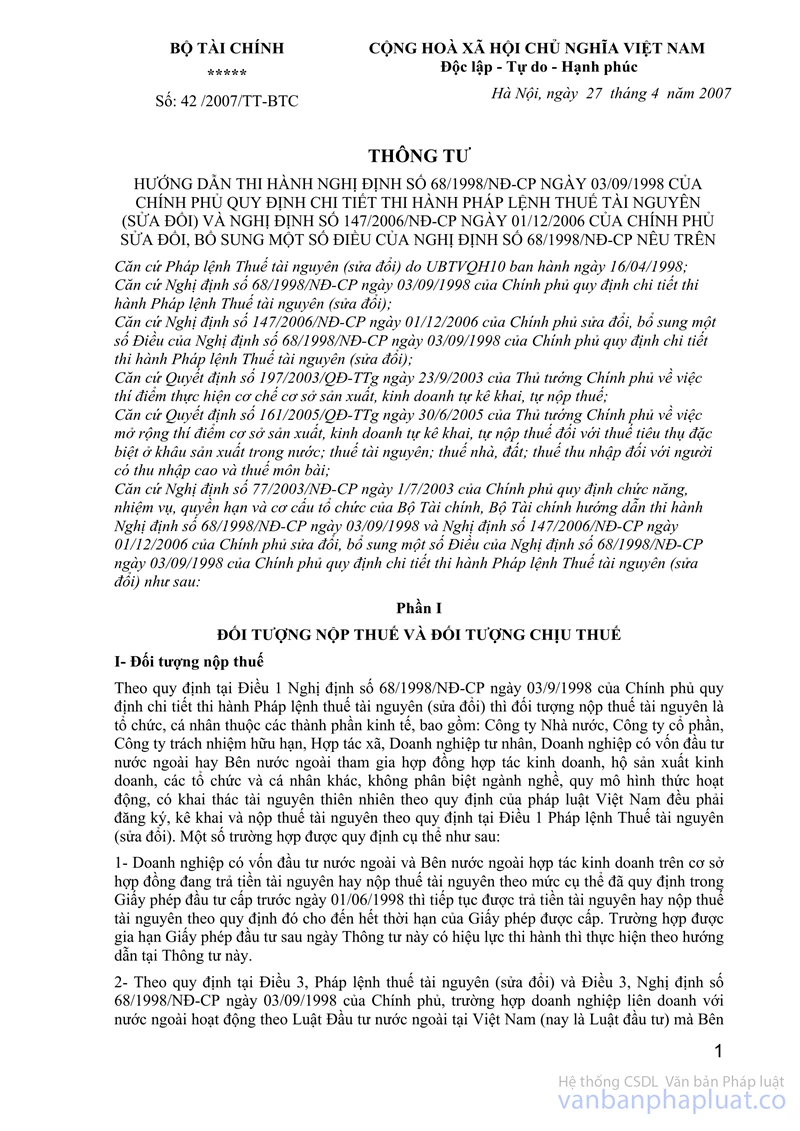

2. Về thuế tài nguyên: tại điểm 1, điểm 2, Mục II, Phần II Thông tư số 42/2007/TT-BTC ngày 27/4/2007 của Bộ Tài chính hướng dẫn về thuế tài nguyên: “1- Đối với tài nguyên xác định được sản lượng ở khâu khai thác và có thể bán ra ngay sau khi khai thác (như: đất, đá, cát, sỏi, thủy sản…) thì giá tính thuế của một đơn vị tài nguyên là giá thực tế bán ra, không bao gồm thuế giá trị gia tăng.

2- Đối tài nguyên khai thác có cùng phẩm cấp, chất lượng, sau đó một phần sản lượng tài nguyên được bán ra tại nơi khai thác theo giá thị trường, một phần vận chuyển đi để tiêu thụ hoặc đưa vào sản xuất, chế biến, sàng tuyển, chọn lọc…, thì giá tính thuế đơn vị của toàn bộ sản lượng tài nguyên khai thác được trong tháng là giá bán một đơn vị của loại tài nguyên đó tại nơi khai thác…”

Căn cứ hướng dẫn nêu trên, trường hợp Công ty khai thác đá tạo thành đá hộc (thương phẩm) và bán ra tại nơi khai thác thì giá tính thuế tài nguyên là giá bán đá hộc. Giá bán đá hộc này cũng được áp dụng làm giá tính thuế tài nguyên đối với toàn bộ sản lượng đá hộc khai thác trong tháng, mà không phụ thuộc vào việc đá hộc đã khai thác được Công ty lưu tại bãi, trong kho hoặc đưa đi chế biến thành đá có kích thướng nhỏ hơn (đá dăm) hoặc để sản xuất sản phẩm khác. Đối với sản phẩm đá dăm hoặc sản phẩm khác được chế biến từ đá hộc khi bán ra không chịu thuế tài nguyên nữa.

Trường hợp Công ty khai thác đá hộc, không bán ra mà chuyển toàn bộ vào chế biến đá dăm hoặc sản phẩm khác thì giá tính thuế tài nguyên là giá đá dăm hoặc giá bán sản phẩm chế biến từ đá, trừ (-) chi phí phát sinh sau khâu khai thác đá hộc như chi phí sàng tuyển, chọn lọc, chế biến, … theo hướng dẫn tại điểm 3.1 Mục II, Phần II Thông tư số 42/2007/TT-BTC nêu trên.

Tổng cục Thuế thông báo để Cục thuế tỉnh Thái Nguyên biết và trả lời cho đơn vị./.

|

Nơi nhận - Như trên; - Công ty TNHH Chiến Thắng; - Vụ Pháp chế; - Lưu: VT, PC, HT. |

KT. TỔNG CỤC TRƯỞNG PHÓ TỔNG CỤC TRƯỞNG

Phạm Duy Khương |