Nội dung toàn văn Hướng dẫn 1026/HD-STC-NS 2013 thanh quyết toán công trình hạ tầng nông thôn mới Bình Định

|

UBND TỈNH BÌNH ĐỊNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1026/HD-STC-NS |

Bình Định, ngày 26 tháng 4 năm 2013 |

HƯỚNG DẪN

THỦ TỤC THANH, QUYẾT TOÁN ĐỐI VỚI CÁC DỰ ÁN, CÔNG TRÌNH XÂY DỰNG CƠ SỞ HẠ TẦNG NÔNG THÔN MỚI CÓ QUY MÔ NHỎ, KỸ THUẬT ĐƠN GIẢN

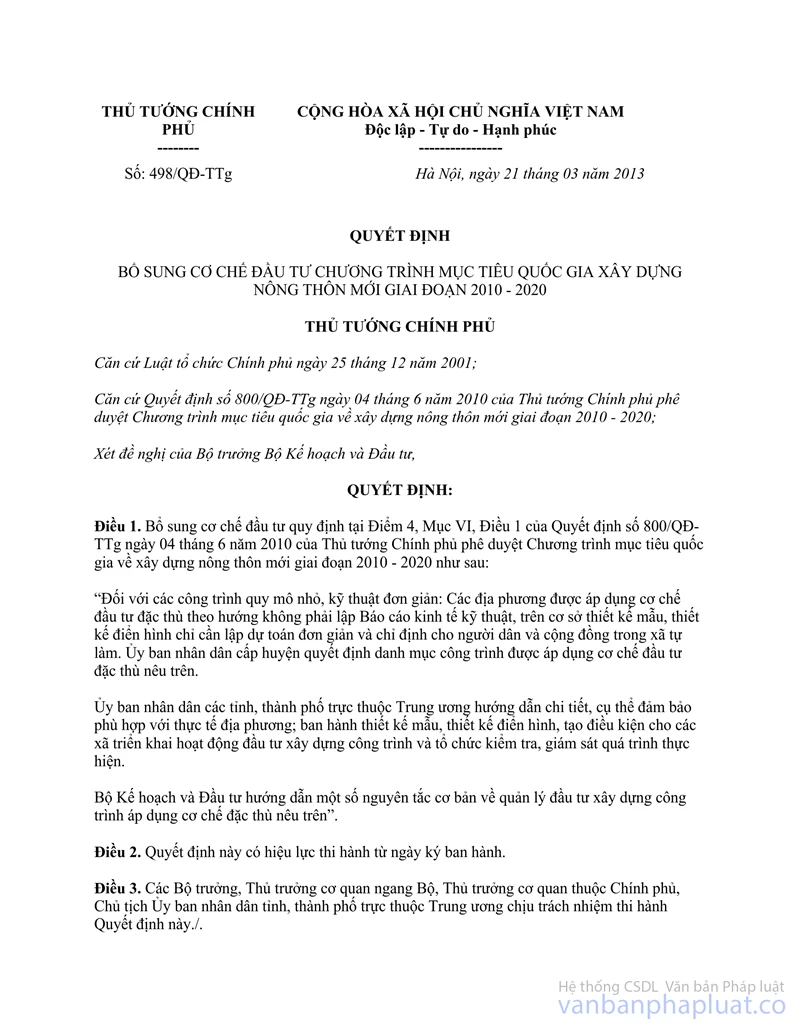

Căn cứ Quyết định số 800/QĐ-TTg ngày 04/6/2010 của Thủ tướng Chính phủ về việc phê duyệt Chương trình mục tiêu Quốc gia về xây dựng nông thôn mới giai đoạn 2010 – 2020; Quyết định số 498/QĐ-TTg ngày 21/3/2013 của Thủ tướng Chính phủ về bổ sung cơ chế đầu tư Chương trình mục tiêu Quốc gia xây dựng nông thôn mới giai đoạn 2010 – 2020;

Căn cứ Thông tư số 86/2011/TT-BTC ngày 17/6/2011 của Bộ Tài chính quy định về quản lý, thanh toán vốn đầu tư và vốn sự nghiệp có tính chất đầu tư thuộc nguồn ngân sách Nhà nước; Thông tư số 28/2012/TT-BTC ngày 24/02/2012 của Bộ Tài chính quy định về quản lý vốn đầu tư thuộc nguồn vốn ngân sách xã, phường, thị trấn;

Thực hiện ý kiến chỉ đạo của UBND tỉnh tại Thông báo số 30/TB-UBND ngày 05/3/2013; sau khi thống nhất ý kiến với KBNN tỉnh, Sở Tài chính hướng dẫn hồ sơ, thủ tục thanh, quyết toán đối với các dự án, công trình xây dựng cơ sở hạ tầng nông thôn mới có quy mô nhỏ, kỹ thuật đơn giản như sau:

I. Đối tượng áp dụng.

Các dự án, công trình quy mô nhỏ, kỹ thuật đơn giản thuộc danh mục công trình được UBND huyện, thị xã, thành phố quyết định áp dụng cơ chế đầu tư đặc thù theo Quyết định 498/QĐ-TTg ngày 21/3/2013 của Thủ tướng Chính phủ.

II. Về hồ sơ, thủ tục thanh, quyết toán.

Đối với gói thầu dự án, công trình quy mô nhỏ, kỹ thuật đơn giản mà người dân trong xã có thể tự làm được thì chỉ cần lập Dự toán đơn giản theo thiết kế mẫu, thiết kế điển hình (không phải lập Báo cáo kinh tế kỹ thuật). Chủ đầu tư có trách nhiệm báo cáo Người có thẩm quyền quyết định phê duyệt dự án đầu tư giao cho người dân trong xã tự tổ chức thi công xây dựng và tự chịu trách nhiệm của mình trước pháp luật. Thực hiện hình thức này, Chủ đầu tư trực tiếp ký hợp đồng với người dân thông qua Người đại diện (là người do những người dân trong xã tham gia thi công xây dựng bầu; Người đại diện có thể là tổ, đội xây dựng cũng có thể là nhóm người có một người đứng ra chịu trách nhiệm). Khi áp dụng hình thức này phải có sự giám sát của Ban giám sát đầu tư của cộng đồng.

1. Hồ sơ, tài liệu cơ sở ban đầu.

a) Hồ sơ mở tài khoản: tài liệu để mở tài khoản thực hiện theo Thông tư 109/2011/TT-BTC ngày 01/8/2011 của Bộ Tài chính về việc hướng dẫn mở tài khoản tại KBNN trong điều kiện áp dụng Tabmis.

b) Chủ đầu tư gửi đến Kho bạc Nhà nước (nơi mở tài khoản thanh toán) các tài liệu cơ sở của dự án đầu tư (các tài liệu này là bản chính hoặc bản sao có đóng dấu sao y bản chính của Chủ đầu tư; tài liệu này chỉ gửi một lần cho đến khi dự án kết thúc đầu tư, trừ trường hợp có sự bổ sung, điều chỉnh), bao gồm:

- Quyết định phê duyệt danh mục công trình, dự án được áp dụng cơ chế đầu tư đặc thù của UBND cấp huyện;

- Dự toán và Quyết định phê duyệt Dự toán của cấp có thẩm quyền;

- Văn bản của Người có thẩm quyền quyết định phê duyệt dự án đầu tư giao cho người dân trong xã tự tổ chức thi công, xây dựng;

- Hợp đồng ký kết giữa Ban Quản lý xã và nhóm, tổ, đội, cá nhân thực hiện các nội dung của dự án, công trình.

2. Hồ sơ, thủ tục tạm ứng vốn.

Kho bạc Nhà nước thanh toán cho Chủ đầu tư để tạm ứng vốn cho nhà thầu theo hợp đồng hoặc để thực hiện các công việc cần thiết phải tạm ứng trước và phải được quy định cụ thể trong hợp đồng; việc tạm ứng vốn được thực hiện sau khi hợp đồng có hiệu lực. Mức vốn tạm ứng, thời điểm tạm ứng và việc thu hồi tạm ứng phải thực hiện theo quy định của Nhà nước đối với từng loại hợp đồng cụ thể như sau:

a) Mức vốn tạm ứng: thực hiện theo quy định tại Thông tư số 28/2012/TT-BTC ngày 24/02/2012 của Bộ Tài chính quy định về quản lý vốn đầu tư thuộc nguồn vốn ngân sách xã, phường, thị trấn, đối với gói thầu do người dân trong xã tự làm được tạm ứng tối đa 50% giá trị hợp đồng và không vượt kế hoạch vốn đầu tư bố trí trong năm cho dự án.

b) Hồ sơ đề nghị tạm ứng vốn: căn cứ hồ sơ tài liệu quy định tại mục 1 (phần II) và mức vốn tạm ứng quy định ở trên; Chủ đầu tư lập hồ sơ đề nghị tạm ứng gửi tới Kho bạc Nhà nước gồm:

- Giấy đề nghị thanh toán vốn đầu tư (theo Phụ lục số 03 ban hành kèm theo Thông tư số 28/2012/TT-BTC).

- Chứng từ chuyển tiền (theo quy định hệ thống chứng từ kế toán của Bộ Tài chính).

c) Thu hồi vốn tạm ứng:

- Vốn tạm ứng được thu hồi qua từng lần thanh toán khối lượng hoàn thành của hợp đồng, bắt đầu thu hồi từ lần thanh toán đầu tiên và thu hồi hết khi thanh toán khối lượng hoàn thành đạt 80% giá trị hợp đồng. Mức thu hồi từng lần do Chủ đầu tư thống nhất với nhà thầu và quy định cụ thể trong hợp đồng.

- Đối với công việc bồi thường, hỗ trợ khi Nhà nước thu hồi đất:

+ Đối với công việc bồi thường, hỗ trợ: sau khi chi trả cho người thụ hưởng, Chủ đầu tư tập hợp chứng từ, làm thủ tục thanh toán và thu hồi tạm ứng trong thời hạn chậm nhất là 30 ngày làm việc kể từ ngày chi trả cho người thụ hưởng.

+ Đối với các công việc khác: vốn tạm ứng được thu hồi vào từng kỳ thanh toán khối lượng hoàn thành và thu hồi hết khi đã thực hiện xong công việc bồi thường, hỗ trợ.

d) Chủ đầu tư có trách nhiệm cùng với nhà thầu tính toán mức tạm ứng hợp lý, quản lý việc sử dụng vốn tạm ứng đúng mục đích, đúng đối tượng, có hiệu quả và có trách nhiệm hoàn trả đủ số vốn đã tạm ứng theo quy định.

- Trường hợp vốn tạm ứng chưa thu hồi nhưng không sử dụng, nếu quá thời hạn 6 tháng quy định trong hợp đồng phải thực hiện khối lượng mà nhà thầu chưa thực hiện do nguyên nhân khách quan hay chủ quan hoặc sau khi ứng vốn mà nhà thầu sử dụng sai mục đích, thì Chủ đầu tư có trách nhiệm cùng Kho bạc Nhà nước thu hồi hoàn trả vốn đã tạm ứng cho ngân sách nhà nước. Nghiêm cấm việc tạm ứng vốn mà không sử dụng hoặc sử dụng không đúng mục đích.

- Trường hợp đến hết năm kế hoạch mà vốn tạm ứng chưa thu hồi hết do hợp đồng chưa được thanh toán đạt đến tỷ lệ quy định thì tiếp tục thu hồi trong kế hoạch năm sau và không trừ vào kế hoạch thanh toán vốn đầu tư năm sau.

e) Nhà nước cấp vốn cho Chủ đầu tư để thanh toán tạm ứng trong năm kế hoạch chậm nhất là đến ngày 31 tháng 12 (trừ trường hợp thanh toán tạm ứng để thực hiện giải phóng mặt bằng thì được thực hiện đến hết ngày 31 tháng 01 năm sau). Chủ đầu tư có thể thanh toán tạm ứng một lần hoặc nhiều lần cho một hợp đồng căn cứ vào nhu cầu thanh toán vốn tạm ứng nhưng không vượt mức vốn tạm ứng theo quy định nêu trên; trường hợp kế hoạch vốn bố trí không đủ mức vốn tạm ứng thì Chủ đầu tư được tạm ứng tiếp trong kế hoạch năm sau.

3. Thanh toán khối lượng hoàn thành.

a) Đối với công việc được thực hiện thông qua hợp đồng: việc thanh toán hợp đồng phải phù hợp với loại hợp đồng, giá hợp đồng và các điều kiện trong hợp đồng. Số lần thanh toán, giai đoạn thanh toán, thời điểm thanh toán, thời hạn thanh toán, hồ sơ thanh toán và điều kiện thanh toán phải được quy định rõ trong hợp đồng; cụ thể:

- Đối với hợp đồng trọn gói: thanh toán theo tỉ lệ phần trăm (%) giá hợp đồng hoặc giá công trình, hạng mục công trình, khối lượng công việc tương ứng với các giai đoạn thanh toán được ghi trong hợp đồng.

- Đối với hợp đồng theo đơn giá cố định: thanh toán trên cơ sở khối lượng thực tế hoàn thành (kể cả khối lượng tăng hoặc giảm được phê duyệt theo thẩm quyền, nếu có) được nghiệm thu và đơn giá trong hợp đồng.

- Đối với hợp đồng theo đơn giá điều chỉnh: thanh toán trên cơ sở khối lượng thực tế hoàn thành (kể cả khối lượng tăng hoặc giảm được phê duyệt theo thẩm quyền, nếu có) được nghiệm thu và đơn giá đã điều chỉnh do trượt giá theo đúng các thoả thuận trong hợp đồng.

- Đối với hợp đồng theo thời gian:

+ Chi phí cho chuyên gia được xác định trên cơ sở mức lương cho chuyên gia và các chi phí liên quan do các bên thỏa thuận trong hợp đồng nhân (x) với thời gian làm việc thực tế được nghiệm thu (theo tháng, tuần, ngày, giờ).

+ Các khoản chi phí ngoài mức thù lao cho chuyên gia thì thanh toán theo phương thức quy định trong hợp đồng.

- Đối với hợp đồng theo tỷ lệ phần trăm (%): thanh toán theo tỷ lệ (%) của giá hợp đồng. Tỷ lệ (%) cho các lần thanh toán do các bên thỏa thuận trong hợp đồng. Khi bên nhận thầu hoàn thành tất cả các nghĩa vụ theo hợp đồng, bên giao thầu thanh toán cho bên nhận thầu số tiền bằng tỷ lệ (%) giá trị công trình hoặc giá trị khối lượng công việc đã hoàn thành được quy định trong hợp đồng.

- Đối với hợp đồng kết hợp các loại giá hợp đồng: việc thanh toán được thực hiện tương ứng với các loại hợp đồng theo quy định ở trên đây.

- Đối với khối lượng công việc phát sinh ngoài hợp đồng: việc thanh toán các khối lượng phát sinh (ngoài hợp đồng) chưa có đơn giá trong hợp đồng, thực hiện theo các thỏa thuận bổ sung hợp đồng mà các bên đã thống nhất trước khi thực hiện và phải phù hợp với các quy định của pháp luật có liên quan. Trường hợp bổ sung công việc phát sinh thì Chủ đầu tư và nhà thầu phải ký phụ lục bổ sung hợp đồng theo nguyên tắc sau đây:

+ Trường hợp khối lượng công việc phát sinh lớn hơn 20% khối lượng công việc tương ứng ghi trong hợp đồng hoặc khối lượng phát sinh chưa có đơn giá trong hợp đồng thì được thanh toán trên cơ sở các bên thống nhất xác định đơn giá mới theo nguyên tắc thỏa thuận trong hợp đồng về đơn giá cho khối lượng phát sinh.

+ Trường hợp khối lượng phát sinh nhỏ hơn hoặc bằng 20% khối lượng công việc tương ứng ghi trong hợp đồng thì áp dụng đơn giá trong hợp đồng, kể cả đơn giá đã được điều chỉnh theo thỏa thuận của hợp đồng (nếu có) để thanh toán.

+ Đối với hợp đồng theo đơn giá cố định và hợp đồng theo thời gian thì khi giá nhiên liệu, vật tư, thiết bị do Nhà nước áp dụng biện pháp bình ổn giá theo quy định của Pháp lệnh giá có biến động bất thường hoặc khi nhà nước thay đổi chính sách về thuế, tiền lương ảnh hưởng trực tiếp đến giá hợp đồng thì được thanh toán trên cơ sở điều chỉnh đơn giá nếu được phép của cấp quyết định đầu tư và các bên có thỏa thuận trong hợp đồng.

+ Đối với hợp đồng theo đơn giá điều chỉnh, thì đơn giá trong hợp đồng được điều chỉnh cho những khối lượng công việc mà tại thời điểm ký hợp đồng, bên giao thầu và bên nhận thầu cam kết sẽ điều chỉnh lại đơn giá do trượt giá sau một khoảng thời gian nhất định kể từ ngày hợp đồng có hiệu lực.

+ Đối với hợp đồng trọn gói và hợp đồng theo tỷ lệ (%): trường hợp có phát sinh hợp lý những công việc ngoài phạm vi hợp đồng đã ký (đối với hợp đồng thi công xây dựng là khối lượng nằm ngoài phạm vi công việc phải thực hiện theo thiết kế; đối với hợp đồng tư vấn là khối lượng nằm ngoài nhiệm vụ tư vấn phải thực hiện). Trường hợp này, khi điều chỉnh khối lượng mà không làm thay đổi mục tiêu đầu tư hoặc không vượt tổng dự toán được phê duyệt thì Chủ đầu tư và nhà thầu tính toán, thỏa thuận và ký kết phụ lục bổ sung hợp đồng; trường hợp làm vượt tổng dự toán được phê duyệt thì phải được Người có thẩm quyền quyết định đầu tư xem xét, quyết định; trường hợp thỏa thuận không được thì khối lượng các công việc phát sinh đó sẽ hình thành gói thầu mới, việc lựa chọn nhà thầu để thực hiện gói thầu này theo quy định hiện hành.

- Hồ sơ thanh toán: khi có khối lượng hoàn thành được nghiệm thu theo giai đoạn thanh toán và điều kiện thanh toán trong hợp đồng (hoặc hợp đồng bổ sung), Chủ đầu tư lập hồ sơ đề nghị thanh toán gửi Kho bạc Nhà nước, bao gồm:

+ Bảng xác định giá trị khối lượng công việc hoàn thành đề nghị thanh toán (theo Phụ lục số 04 ban hành kèm theo Thông tư số 28/2012/TT-BTC).

+ Giấy đề nghị thanh toán vốn đầu tư (theo Phụ lục số 03 ban hành kèm theo Thông tư số 28/2012/TT-BTC).

+ Chứng từ chuyển tiền (theo quy định hệ thống chứng từ kế toán của Bộ Tài chính).

b) Đối với công việc thực hiện không thông qua hợp đồng:

- Đối với các công việc như trường hợp tự làm, các công việc quản lý dự án do Chủ đầu tư trực tiếp thực hiện,...: việc thanh toán phù hợp với từng loại công việc, trên cơ sở báo cáo khối lượng công việc hoàn thành và dự toán được duyệt cho từng công việc. Hồ sơ thanh thanh toán bao gồm: bảng kê khối lượng công việc hoàn thành và dự toán được duyệt cho từng công việc; giấy đề nghị thanh toán vốn đầu tư hoặc tạm ứng (nếu có) và chứng từ chuyển tiền.

- Đối với chi phí bồi thường, hỗ trợ khi Nhà nước thu hồi đất, hồ sơ thanh toán bao gồm: bảng kê xác nhận khối lượng công tác bồi thường, hỗ trợ đã thực hiện (theo phụ lục số 05 ban hành kèm theo Thông tư số 28/2012/TT-BTC); giấy đề nghị thanh toán vốn đầu tư hoặc tạm ứng (nếu có) và chứng từ chuyển tiền.

Căn cứ hợp đồng và khối lượng xây dựng hoàn thành được nghiệm thu; Chủ đầu tư lập hồ sơ đề nghị tạm ứng (hoặc thanh toán), gửi Kho bạc Nhà nước đề nghị tạm ứng (hoặc thanh toán) cho Người đại diện.

Trường hợp Người đại diện không có tài khoản: Chủ đầu tư đề nghị Kho bạc Nhà nước thanh toán bằng tiền mặt; Người đại diện thanh toán trực tiếp cho người dân tham gia thực hiện thi công xây dựng gói thầu; Chủ đầu tư và Ban giám sát đầu tư của cộng đồng có trách nhiệm giám sát chặt chẽ việc thanh toán tiền công cho người dân.

Khi thanh toán cho gói thầu do người dân trong xã tự làm thì cơ quan thanh toán không thanh toán giá trị chi phí của các công việc người dân không thực hiện và phần thuế giá trị gia tăng trong dự toán công trình.

III. Quản lý chi phí quản lý dự án đầu tư:

Thực hiện theo quy định tại Thông tư số 72/2010/TT-BTC ngày 11/5/2010 của Bộ Tài chính hướng dẫn cơ chế đặc thù về quản lý, sử dụng chi phí quản lý dự án đầu tư tại 11 xã thực hiện Đề án “Chương trình xây dựng thí điểm mô hình nông thôn mới thời kỳ công nghiệp hóa, hiện đại hóa”.

Khuyến khích thực hiện việc quản lý thanh toán, quyết toán nguồn vốn huy động từ các khoản đóng góp tự nguyện và viện trợ không hoàn lại của các doanh nghiệp, tổ chức, cá nhân trong và ngoài nước cho các dự án đầu tư (gọi chung là nhà tài trợ) theo quy định hiện hành của nhà nước. Trường hợp nếu có những quy định về thanh toán, quyết toán vốn khác với các quy định của các văn bản hiện hành của cấp có thẩm quyền thì thực hiện theo các quy định của nhà tài trợ.

Trong quá trình thực hiện, nếu có khó khăn, vướng mắc đề nghị UBND các huyện, thị xã, thành phố phản ảnh về Sở Tài chính để phối hợp với các ngành liên quan nghiên cứu xử lý hoặc đề xuất xử lý./.

|

Nơi

nhận: |

GIÁM ĐỐC |