Nội dung toàn văn Hướng dẫn 1322/HD-STC 2007 chế độ thu quản lý sử dụng Phí chợ Yên Bái

|

UBND TỈNH YÊN

BÁI |

CỘNG HÒA XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 1322/HD-STC |

Yên Bái, ngày 14 tháng 12 năm 2007 |

HƯỚNG DẪN

CHẾ ĐỘ THU, NỘP, QUẢN LÝ, SỬ DỤNG PHÍ CHỢ.

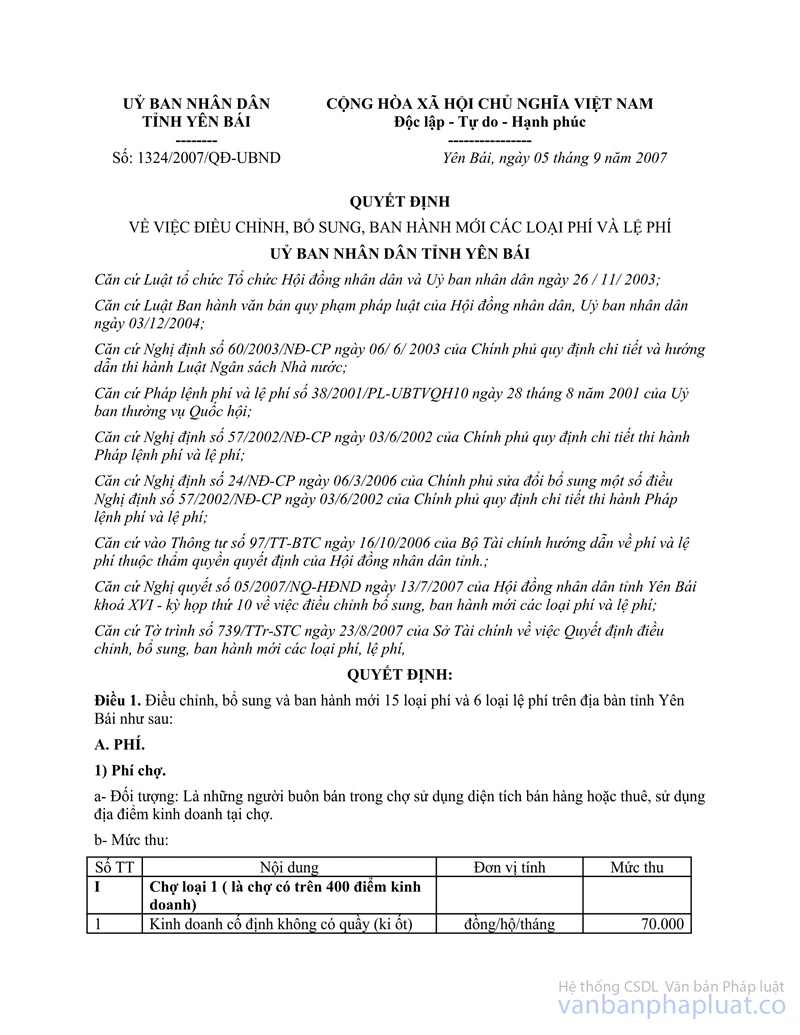

Căn cứ Quyết định số 1324/2007/QĐ-UBND ngày 05/9/2007 của Uỷ ban nhân dân tỉnh Yên Bái về việc điều chỉnh, bổ sung, ban hành mới các loại phí và lệ phí;

Sở Tài chính hướng dẫn thực hiện chế độ thu, quản lý, sử dụng Phí chợ trên địa bàn tỉnh Yên Bái như sau:

I. Những quy định chung

1. Phí chợ là khoản thu về diện tích bán hàng đối với những người buôn bán trong chợ nhằm bù đắp một phần hoặc toàn bộ chi phí đầu tư, quản lý chợ của ban quản lý, tổ quản lý hoặc doanh nghiệp quản lý chợ.

2. Đối tượng thu phí: Là các Ban quản lý chợ, tổ quản lý, doanh nghiệp quản lý chợ hoặc cá nhân thực hiện khai thác và quản lý chợ.

3. Đối tượng nộp phí: Là những người buôn bán trong chợ sử dụng diện tích bán hàng hoặc thuê, sử dụng địa điểm kinh doanh tại chợ.

II. Mức thu phí

- Mức thu phí thực hiện theo Quyết định 1324/2007/QĐ-UBND ngày 05/9/2007 của chủ tịch UBND tỉnh về việc điều chỉnh, bổ sung, ban hành mới các loại phí và lệ phí.

- Mức thu Phí chợ đối với hộ kinh doanh có thuê quầy (ki ốt) đối với từng loại chợ mức thu cụ thể của từng quầy do Ban quản lý chợ (hoặc doanh nghiệp xây dựng khai thác chợ) căn cứ vào khả năng sinh lời của từng vị trí cho thuê, căn cứ vào tổng mức đầu tư cho từng quầy, xây dựng cho phù hợp với tình hình đặc điểm kinh doanh tại chợ, đảm bảo sự công bằng minh bạch và theo một phương pháp tính thống nhất, gửi Phòng Tài chính thẩm định trình Uỷ ban nhân dân huyện, thị xã, thành phố quyết định mức thu, bảo đảm không vượt quá mức tối đa đã được qui định trong quyết định 1324/2007/QĐ-UBND ngày 05/9/2007 của chủ tịch UBND tỉnh .

- Đối với các chợ mà Ban quản lý, tổ quản lý hoặc doanh nghiệp quản lý chợ thực hiện thu tiền thuê, sử dụng địa điểm kinh doanh tại chợ theo hợp đồng sử dụng, thuê địa điểm kinh doanh thì phí chợ là tiền thuê, sử dụng địa điểm kinh doanh tại chợ (người kinh doanh tại chợ chỉ phải nộp một trong hai khoản: Phí chợ hoặc tiền thuê, sử dụng địa điểm kinh doanh).

III. Quản lý, sử dụng tiền phí

1. Quản lý, sử dụng tiền phí thuộc Ngân sách Nhà nước

a) Quản lý, sử dụng tiền phí:

Tiền thu phí chợ thu được từ các dịch vụ do Nhà nước đầu tư hoặc các dịch vụ thuộc đặc quyền của Nhà nước là khoản thu phí thuộc Ngân sách Nhà nước được quản lý và sử dụng như sau:

- Đơn vị thu phí có trách nhiệm kê khai, nộp 100% số tiền phí thu được vào Ngân sách Nhà nước theo quy định của mục lục Ngân sách Nhà nước hiện hành (Mục 035 tiểu mục 02) và điều tiết cho các cấp Ngân sách theo quy định.

- Cơ quan Nhà nước, tổ chức thu phí được mở tài khoản “tạm giữ tiền phí” tại Kho bạc Nhà nước nơi thu để theo dõi, quản lý tiền phí. Căn cứ vào tình hình thu phí (số tiền phí thu được nhiều hay ít, nơi thu phí, lệ phí xa hay gần Kho bạc Nhà nước,...) mà định kỳ hàng ngày hoặc hàng tuần, các cơ quan Nhà nước, tổ chức thu phí phải gửi số tiền phí đã thu được trong kỳ vào tài khoản tạm giữ tiền phí và phải tổ chức hạch toán riêng khoản thu này theo chế độ kế toán đơn vị hành chính sự nghiệp (đối với đơn vị sự nghiệp có thu) hoặc chế độ kế toán doanh nghiệp (đối với doanh nghiệp). Khi nộp tiền phí thu được vào Ngân sách Nhà nước, cơ quan, tổ chức thu phí làm thủ tục với Kho bạc để thực hiện trích từ tài khoản tạm giữ tiền phí để nộp vào Ngân sách Nhà nước.

- Các nội dung chi cụ thể sau:

+ Chi hoàn trả vốn đầu tư xây dựng chợ (nếu có).

+ Chi cho người lao động: Tiền lương, tiền công, các khoản phụ cấp, các khoản phải nộp theo lương.

+ Chi quản lý hành chính: Vật tư văn phòng, điện, nước, thông tin liên lạc, hội nghị, sửa chữa thường xuyên cơ sở vật chất...

+ Chi cho công tác đặt in (mua vé chợ)

+ Chi cho các hoạt động tổ chức thu (kể cả hoạt động thu theo hợp đồng uỷ nhiệm thu).

+ Chi cho hoạt động cung ứng dịch vụ (kể cả chi nộp thuế, trích khấu hao tài sản cố định).

+ Chi khác phụ vụ công tác thu của Ban quản lý.

- Hàng năm, Ban quản lý chợ xây dựng dự toán thu, chi theo đúng chế độ, định mức qui định của Nhà nước hiện hành, gửi cơ quan quản lý cấp trên, cơ quan Tài chính, cơ quan Thuế cùng cấp, theo đúng thời gian qui định. Để tổng hợp vào dự toán thu, chi Ngân sách của ngành mình cấp mình.

- Kho bạc Nhà nước có chức năng kiểm soát các nội dung chi theo quy định tại điều 15 Nghị định 02/2003/NĐ-CP ngày 14/01/2003 của Chính phủ về phát triển và quản lý chợ. Hàng năm Ban quản lý chợ phải quyết toán thu chi theo chế độ chính sách hiện hành, đã được Nhà nước qui định.

b) Đối với các đơn vị thu phí là đơn vị sự nghiệp thực hiện chế độ giao quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính theo Nghị định số 43/2006/NĐ-CP ngày 25/4/2006 của Chính phủ được sử dụng phần phí, lệ phí trích lại theo chế độ quy định của từng khoản phí, lệ phí cho phù hợp với cơ chế tài chính áp dụng đối với đơn vị mình.

2. Quản lý sử dụng phí không thuộc Ngân sách Nhà nước

- Đối với phí chợ thu được từ các dịch vụ không do Nhà nước đầu tư hoặc do Nhà nước đầu tư nhưng đã chuyển giao cho tổ chức cá nhân để khai thác, thì số thu đó là khoản thu không thuộc Ngân sách Nhà nước.

- Tiền thu phí không thuộc Ngân sách Nhà nước được xác định là doanh thu của tổ chức, cá nhân thu phí. Tổ chức, cá nhân thu phí có nghĩa vụ nộp thuế theo quy định của pháp luật đối với số phí thu được và có quyền quản lý, sử dụng số tiền thu phí sau khi đã nộp thuế theo quy định của pháp luật.

- Hàng năm, tổ chức, cá nhân thu phí phải thực hiện quyết toán thuế đối với số tiền phí thu được cùng với kết quả hoạt động sản xuất, kinh doanh khác (nếu có) với cơ quan thuế theo quy định của pháp luật về thuế hiện hành.

IV. Chứng từ thu phí, lệ phí

1. Đối với phí thuộc Ngân sách Nhà nước, tổ chức khi thu phí phải lập và cấp biên lai thu phí cho người nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý, sử dụng ấn chỉ thuế;

2. Đối với phí không thuộc Ngân sách Nhà nước, tổ chức, cá nhân khi thu phí phải lập và giao hoá đơn cho người nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý, sử dụng hoá đơn bán hàng;

3. Trường hợp sử dụng chứng từ đặc thù như tem, vé ... in sẵn mức thu phí, phải thực hiện chế độ quản lý, sử dụng riêng cho phù hợp theo hướng dẫn của Bộ Tài chính về phát hành, quản lý, sử dụng chứng từ đặc thù đó.

4. Mọi trường hợp không được giao biên lai hoặc giao biên lai không đúng quy định thì đối tượng nộp phí có quyền yêu cầu tổ chức, cá nhân thu phí giao biên lai theo đúng quy định hoặc khiếu nại, tố cáo với cơ quan Nhà nước có thẩm quyền xử lý theo quy định của pháp luật.

V. Đăng ký, kê khai, thu, nộp, quyết toán phí

Ban quản lý chợ, tổ chức, cá nhân thu phí chợ phải đăng ký, kê khai, thu, nộp, quyết toán phí, lệ phí theo quy định như sau:

1. Đối với Ban quản lý thu phí thuộc Ngân sách Nhà nước

a) Trong thời hạn chậm nhất là 10 ngày trước khi bắt đầu thu phí Ban quản lý, tổ chức thu phí phải đăng ký với cơ quan thuế địa phương về loại phí, địa điểm thu, chứng từ thu và việc tổ chức thu phí, cụ thể như sau:

- Ban quản lý, tổ chức, thu phí, lệ phí trực thuộc huyện, thị xã, thành phố, thị trấn, xã, phường thu phí đăng ký với Chi cục thuế cấp huyện, thị xã, thành phố.

b) Tổ chức thu phí thực hiện kê khai phí từng tháng và nộp tờ khai cho cơ quan thuế nơi đăng ký thu phí trong 5 ngày đầu của tháng tiếp theo để theo dõi, quản lý. Trường hợp trong tháng không phát sinh số thu phí vẫn phải kê khai và nộp tờ khai cho cơ quan thuế.

c) Thời hạn nộp tiền phí vào NSNN của tháng phát sinh số thu phí chậm nhất không quá 15 ngày của tháng tiếp theo.

d) Việc quyết toán phí thuộc Ngân sách Nhà nước thực hiện cùng thời gian với việc quyết toán Ngân sách Nhà nước. Cơ quan thuế thực hiện quyết toán số thu theo biên lai, tổng số thu, số được để lại, số phải nộp Ngân sách Nhà nước. Cơ quan tài chính, cơ quan thuế quyết toán số chi từ nguồn thu phí được để lại đơn vị theo quy định cụ thể của Bộ Tài chính đối với từng loại phí.

2. Đối với Ban quản lý, tổ chức thu phí không thuộc Ngân sách Nhà nước

Ban quản lý, tổ chức thu phí phải đăng ký, kê khai, nộp thuế với cơ quan thuế quản lý theo quy định của pháp luật về thuế hiện hành, cụ thể như sau:

- Đăng ký thuế với cơ quan thuế theo quy định của pháp luật hiện hành về mã số đối tượng nộp thuế;

- Kê khai, nộp thuế theo quy định của Luật thuế giá trị gia tăng, Luật thuế thu nhập doanh nghiệp, các văn bản quy định, hướng dẫn về thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và các loại thuế khác (nếu có) theo quy định của pháp luật.

VI. Hạch toán kế toán phí, lệ phí

1. Tổ chức, cá nhân thu phí, lệ phí có trách nhiệm:

a) Mở sổ sách kế toán để theo dõi, phản ảnh việc thu, nộp và quản lý, sử dụng số tiền phí theo chế độ kế toán hiện hành của Nhà nước;

b) Định kỳ báo cáo quyết toán việc thu, nộp, sử dụng số tiền phí thu được theo quy định của Nhà nước đối với từng loại phí;

c) Thực hiện chế độ công khai tài chính theo quy định của pháp luật.

2. Tổ chức, cá nhân thu các loại phí, lệ phí khác nhau phải mở sổ sách kế toán theo dõi hạch toán và báo cáo quyết toán riêng đối với từng loại phí.

3. Trường hợp thay đổi, kết thúc hoặc đình chỉ thu phí thì phải quyết toán phí theo quy định trên đây trong thời hạn 30 ngày kể từ ngày có quyết định thay đổi, kết thúc hoặc đình chỉ thu phí.

4. Tổ chức, cá nhân thu phí chịu trách nhiệm về tính chính xác của số liệu quyết toán phí. Nếu phát hiện có sự trốn, lậu phí hoặc thuế phải nộp đối với những khoản phí phải chịu thuế, sẽ bị xử lý theo quy định của pháp luật.

VII. Công khai chế độ thu phí, lệ phí

Tổ chức, cá nhân thu phí, lệ phí phải niêm yết hoặc thông báo công khai tại địa điểm thu phí, lệ phí ở vị trí thuận tiện để các đối tượng nộp phí dễ nhận biết:

1. Niêm yết: Tên phí; Mức thu; Chứng từ thu.

2. Thông báo công khai: Văn bản quy định thu phí, lệ phí.

VIII. Nghĩa vụ với Ngân sách Nhà nước

1. Phí thuộc Ngân sách Nhà nước không phải chịu thuế. Tổ chức thu phí thuộc Ngân sách Nhà nước không phải đăng ký, kê khai, nộp thuế đối với các khoản phí này, mà thực hiện đăng ký, kê khai thu, nộp, quản lý và sử dụng phí theo hướng dẫn tại văn bản này.

Tiền phí để lại cho đơn vị thu phí để trang trải chi phí cho việc thu phí không phản ánh vào Ngân sách Nhà nước. Khoản thu này được xác định là nguồn thu sự nghiệp của đơn vị. Khoản thu này không phải chịu thuế thu nhập doanh nghiệp, kể cả thuế thu nhập doanh nghiệp bổ sung (nếu có).

2. Phí không thuộc Ngân sách Nhà nước do các tổ chức, cá nhân thu theo hướng dẫn tại văn bản này phải chịu thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và các loại thuế khác (nếu có) theo quy định của pháp luật về thuế hiện hành.

Trên đây là hướng dẫn thực hiện chế độ thu, quản lý, sử dụng Phí chợ trên địa bàn tỉnh Yên Bái. Trong quá trình triển khai thực hiện, nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Sở Tài chính để xem xét, giải quyết./.

|

|

GIÁM ĐỐC |