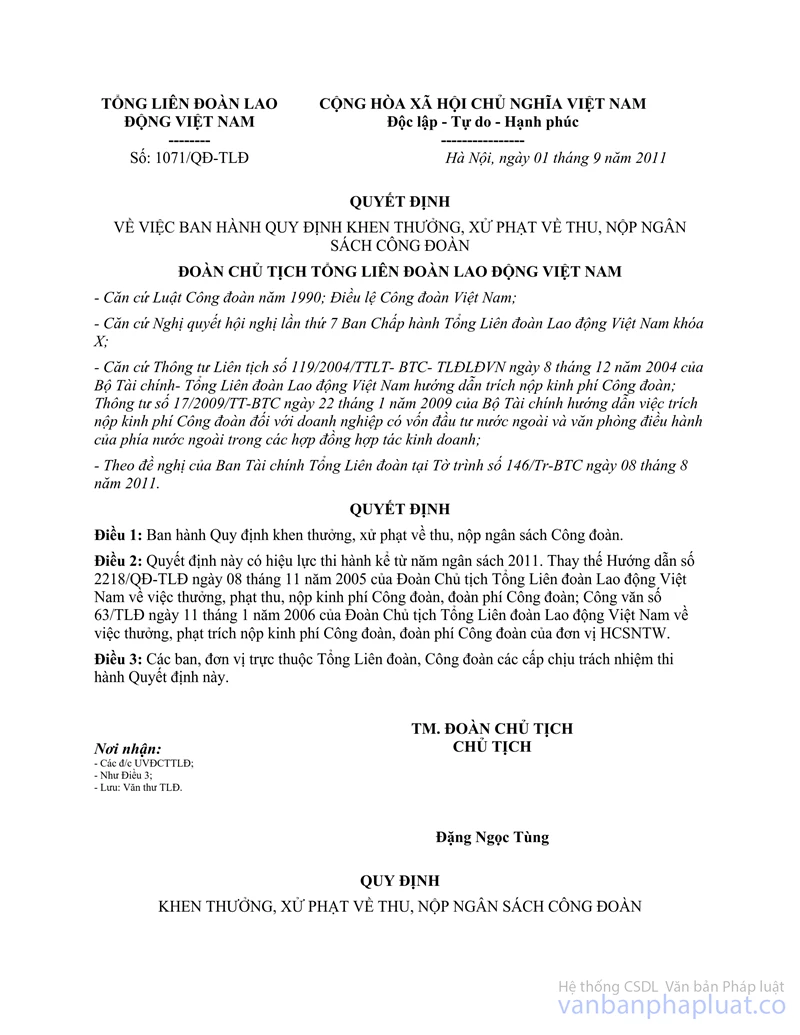

Hướng dẫn 2218/HD-TLĐ năm 2005 thưởng phạt thu nộp kinh phí công đoàn đoàn phí công đoàn đã được thay thế bởi Quyết định 1071/QĐ-TLĐ khen thưởng, xử phạt thu nộp ngân sách và được áp dụng kể từ ngày 01/01/2011.

Nội dung toàn văn Hướng dẫn 2218/HD-TLĐ năm 2005 thưởng phạt thu nộp kinh phí công đoàn đoàn phí công đoàn

|

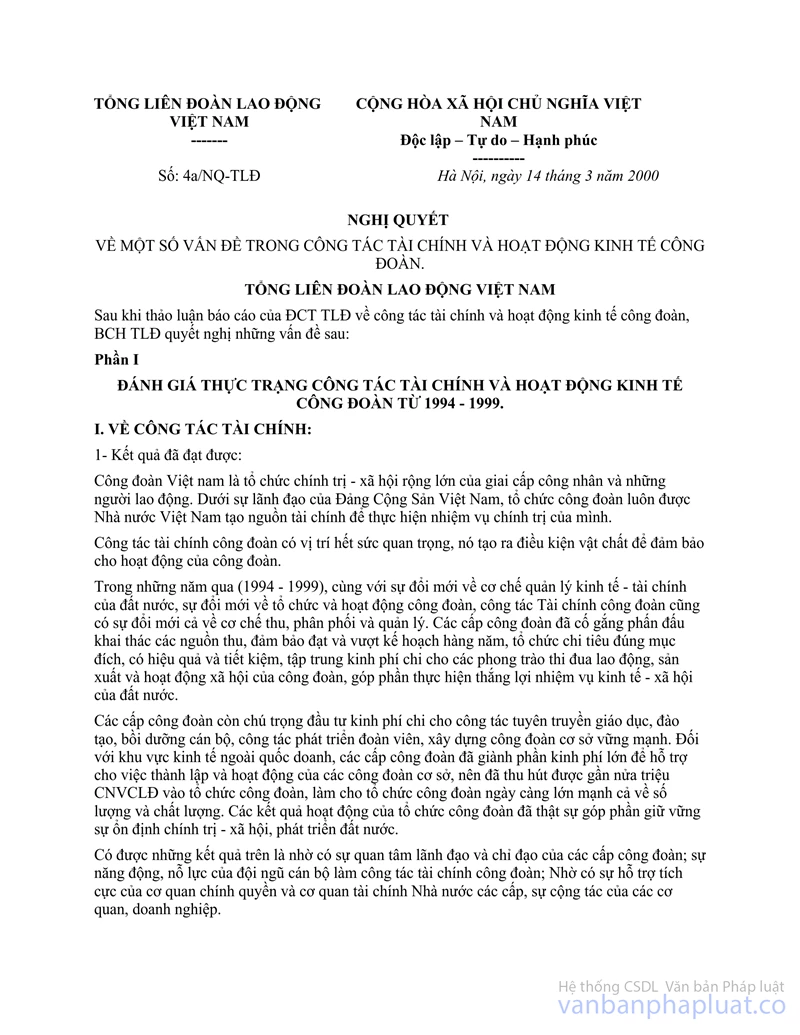

TỔNG LIÊN

ĐOÀN LAO ĐỘNG VIỆT NAM |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

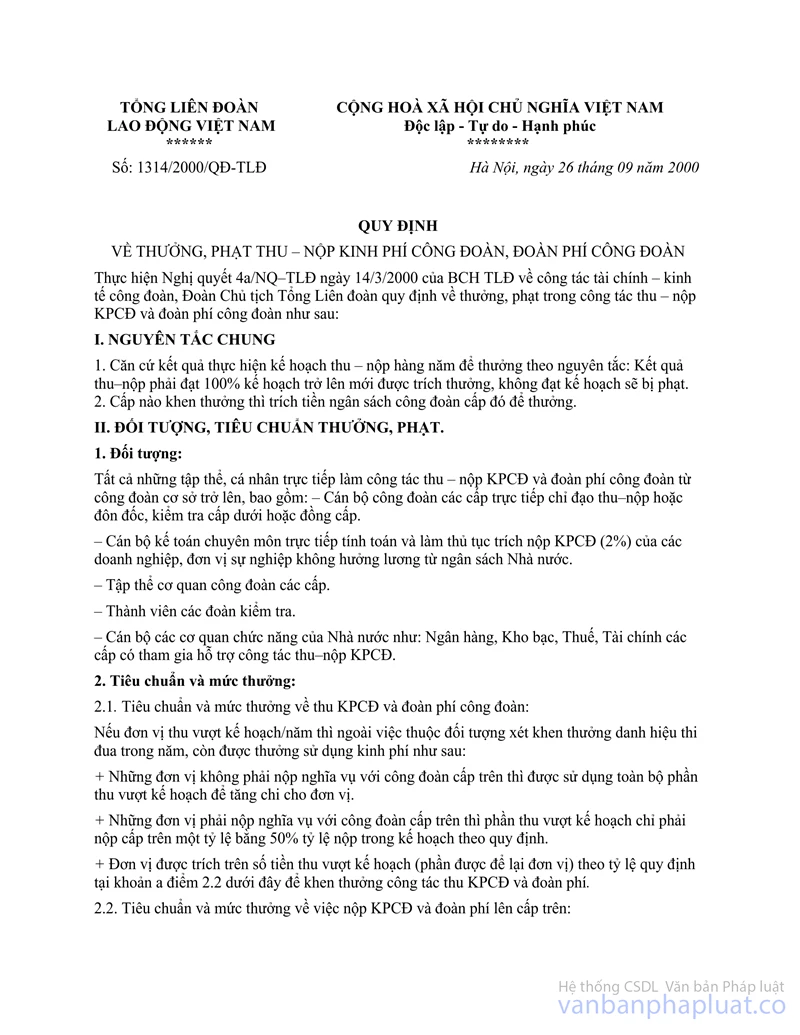

Số: 2218/HD-TLĐ |

Hà Nội, ngày 08 tháng 11 năm 2005 |

HƯỚNG DẪN

VỀ THƯỞNG - PHẠT, THU - NỘP KINH PHÍ CÔNG ĐOÀN, ĐOÀN PHÍ CÔNG ĐOÀN

Căn cứ Nghị quyết 4a/NQ-TLĐ ngày 14/3/2000 của Ban Chấp hành TLĐ về công tác tài chính - kinh tế công đoàn, Đoàn Chủ tịch Tổng Liên đoàn hướng dẫn về thưởng, phạt trong công tác thu - nộp kinh phí công đoàn và đoàn phí công đoàn như sau:

I- NGUYÊN TẮC CHUNG

1. Căn cứ kết quả thực hiện kế hoạch thu - nộp hàng năm để thưởng theo nguyên tắc. Kết quả thu - nộp phải đạt 100% kế hoạch trở lên mới được trích thưởng, không đạt kế hoạch sẽ bị phạt.

2. Cấp nào khen thưởng thì trích tiền ngân sách công đoàn cấp đó để thưởng.

II- ĐỐI TƯỢNG, TIÊU CHUẨN THƯỞNG, PHẠT

1. Đối tượng:

Tất cả những tập thể, cá nhân trực tiếp làm công tác thu - nộp kinh phí công đoàn và đoàn phí công đoàn từ công đoàn cơ sở trở lên, bao gồm:

- Tập thể cơ quan công đoàn các cấp; Cán bộ công đoàn các cấp trực tiếp chỉ đạo thu - nộp kinh phí, đoàn phí công đoàn.

- Cán bộ kế toán chuyên môn trực tiếp tính toán và làm thủ tục trích nộp kinh phí công đoàn (2% TQL) của các doanh nghiệp, đơn vị HCSN.

- Thành viên các đoàn kiểm tra.

- Tập thể, cán bộ các cơ quan nhà nước như: Kho bạc, Tài chính, Thuế các cấp phối hợp thu kinh phí công đoàn.

2. Tiêu chuẩn và mức thưởng:

2.1/ Mức thưởng nộp kinh phí công đoàn và đoàn phí công đoàn lên công đoàn cấp trên:

a) Đối với công đoàn cơ sở doanh nghiệp, đơn vị sự nghiệp không hưởng lương từ ngân sách nhà nước:

Nếu nộp đạt 100% kế hoạch/năm trở lên được thưởng 2% trên số tiền đã nộp trong kế hoạch và 4% trên số tiền nộp vượt kế hoạch.

b) Các công đoàn cấp trên cơ sở:

Nếu nộp đạt 100% kế hoạch/năm trở lên được hưởng 1% trên số tiền đã nộp trong kế hoạch và 3% trên số tiền nộp vượt kế hoạch.

2.2/ Cơ quan Tài chính, Kho bạc nhà nước các cấp phối hợp thu kinh phí công đoàn khu vực HCSN hưởng lương từ ngân sách nhà nước và kế toán đơn vị HCSN trích nộp kinh phí công đoàn được trích thưởng bằng 1% số tiền thu được. Mức thưởng cụ thể cho từng đối tượng do Ban thường vụ LĐLĐ tỉnh, thành phố; CĐ ngành TW, Công đoàn TCTy trực thuộc Tổng Liên đoàn, Đoàn Chủ tịch Tổng Liên đoàn quyết định.

2.3/ Những nơi nhờ cơ quan Thuế thu hộ kinh phí công đoàn (2% TQL) thì được thực hiện trích thưởng bằng 2% số tiền thu được.

2.4/ Thưởng kiểm tra do truy thu:

Các cấp công đoàn tổ chức kiểm tra tình hình thu nộp kinh phí công đoàn (2% TQL) và đoàn phí công đoàn, nếu phát hiện những trường hợp thu chưa đúng, nộp còn thiếu so với quy định, yêu cầu đơn vị thu đúng, nộp đủ số tiền phải nộp vào tài khoản tiền gửi của công đoàn. Đơn vị nhận được tiền, sẽ trích 5% số tiền truy thu để thưởng cho các thành viên đã tham gia kiểm tra.

2.5/ Thưởng thu vượt kế hoạch:

- Đơn vị thu vượt kế hoạch/năm nếu không phải nộp nghĩa vụ lên công đoàn cấp trên được sử dụng toàn bộ phần thu vượt kế hoạch để tăng chi cho đơn vị.

- Đơn vị thu vượt kế hoạch/năm phải nộp nghĩa vụ về Tổng Liên đoàn phần thu vượt kế hoạch chỉ nộp Tổng Liên đoàn bằng 50% tỷ lệ nộp theo quy định.

3. Về xử phạt trong công tác thu - nộp kinh phí công đoàn và đoàn phí công đoàn

a) Những đơn vị thu kinh phí công đoàn và đoàn phí công đoàn không đạt kế hoạch/năm (trừ trường hợp có lý do chính đáng) thì:

- Giảm chi tương ứng với số thu không đạt kế hoạch, nếu đơn vị nộp nghĩa vụ với cấp trên thì vẫn phải nộp đủ kế hoạch/năm được duyệt.

- Tập thể đơn vị và đ/c Chủ tịch công đoàn, đ/c Trưởng ban Tài chính không được xét khen thưởng danh hiệu thi đua năm đó. Đồng thời thông báo đến Ban Chấp hành công đoàn cấp trên trực tiếp.

b) Những đơn vị không nộp đủ nghĩa vụ với cấp trên kể cả trường hợp thu vượt kế hoạch/năm mà chỉ nộp cấp trên theo kế hoạch, không nộp đủ phần vượt kế hoạch theo quy định thì:

- Tập thể đơn vị và đ/c Chủ tịch công đoàn, đ/c Trưởng ban Tài chính không được xét khen thưởng danh hiệu thi đua năm đó. Đồng thời thông báo đến Ban Chấp hành công đoàn cấp trên trực tiếp.

- Đơn vị phải nộp đủ số còn thiếu năm trước vào kế hoạch năm sau.

III- QUẢN LÝ, SỬ DỤNG TIỀN THƯỞNG

1. Quản lý, cấp phát tiền thưởng

Căn cứ kết quả thu - nộp kinh phí công đoàn và đoàn phí công đoàn, 6 tháng hoặc hết năm Ban Tài chính công đoàn từng cấp lập kế hoạch trích thưởng trình Ban thường vụ công đoàn cấp mình (ở Tổng Liên đoàn trình Thường trực Đoàn Chủ tịch) ra quyết định trích thưởng. Căn cứ quyết định Ban Tài chính cấp phát kinh phí và hạch toán vào chi ngân sách công đoàn.

2. Sử dụng tiền thưởng

Để động viên đúng mức các tập thể, cá nhân có đóng góp vào việc thu - nộp kinh phí công đoàn và đoàn phí công đoàn, đồng thời bảo đảm mối quan hệ hợp lý với các hoạt động khác của công đoàn, việc sử dụng tiền thưởng được quy định như sau:

- Căn cứ vào số tiền được thưởng, Ban Tài chính công đoàn lập phương án phân phối trình Ban Thường vụ công đoàn cấp mình trình duyệt để thực hiện.

- Mức thưởng cho cá nhân và tập thể do Ban thường vụ công đoàn từng cấp căn cứ vào tình hình thực tế (số tiền, số người và mối quan hệ khác) để quyết định cho hợp lý. Nhưng mức thưởng cho cá nhân trong 1 năm tối đa không quá 3 tháng lương tối thiểu của khu vực HCSN. Nếu số tiền thưởng đã chi cho tập thể, cá nhân không hết (nếu có), số còn lại được bổ sung vào ngân sách công đoàn để chi cho hoạt động.

IV- ĐIỀU KHOẢN THI HÀNH

Hướng dẫn này có hiệu lực thi hành từ năm ngân sách 2005. Thay thế Quy định tạm thời số 1314/QĐ-TLĐ ngày 26/9/2000 của Đoàn Chủ tịch Tổng Liên đoàn về thưởng, phạt, thu - nộp kinh phí công đoàn, đoàn phí công đoàn. Quá trình thực hiện nếu có vướng mắc, phản ánh về Tổng Liên đoàn để nghiên cứu giải quyết./.

|

|

T/L ĐOÀN CHỦ

TỊCH |