Hướng dẫn 3297/NHCS-TD thực hiện biện pháp bảo đảm tiền vay dự án đã được thay thế bởi Hướng dẫn 2478/NHCS-TDSV thực hiện biện pháp bảo đảm tiền vay và được áp dụng kể từ ngày 04/09/2009.

Nội dung toàn văn Hướng dẫn 3297/NHCS-TD thực hiện biện pháp bảo đảm tiền vay dự án

|

NGÂN

HÀNG |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3297/NHCS-TD |

Hà Nội, ngày 22 tháng 11 năm 2005 |

HƯỚNG DẪN

VIỆC THỰC HIỆN CÁC BIỆN PHÁP BẢO ĐẢM TIỀN VAY DỰ ÁN “CHƯƠNG TRÌNH PHÁT TRIỂN DOANH NGHIỆP VỪA VÀ NHỎ VAY VỐN KFW”

- Căn cứ Nghị định số 178/1999/NĐ-CP ngày 29/12/1999 của Chính phủ về bảo đảm tiền vay của các tổ chức tín dụng;

- Căn cứ Nghị định số 85/2002/NĐ-CP ngày 25/10/2002 của Chính phủ về sửa đổi, bổ sung Nghị định số 178/1999/NĐ-CP ngày 29/12/1999 của Chính phủ về bảo đảm tiền vay của các tổ chức tín dụng;

- Căn cứ Thông tư số 07/2003/TT-NHNN ngày 19/05/2003 của Thống đốc Ngân hàng Nhà nước Việt Nam V/v hướng dẫn thực hiện một số quy định về bảo đảm tiền vay của các tổ chức tín dụng;

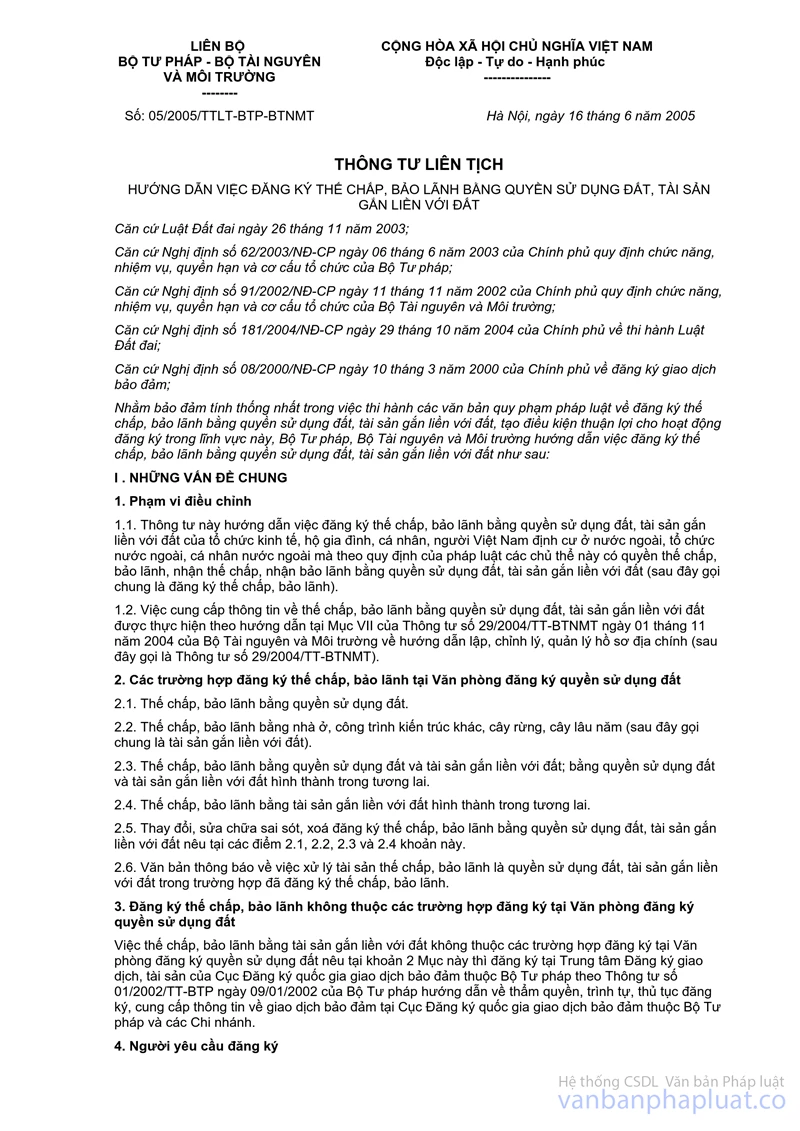

- Căn cứ Thông tư liên tịch số 05/2005/TTLT-BTP-BTNMT ngày 16/6/2005 của Liên Bộ Bộ Tư pháp - Bộ Tài nguyên và Môi trường về hướng dẫn việc đăng ký thế chấp, bảo lãnh bằng quyền sử dụng đất, tài sản gắn liền với đất;

- Căn cứ Điều lệ về tổ chức và hoạt động của Ngân hàng Chính sách xã hội ban hành kèm theo Quyết định số 16/2003/QĐ-TTg ngày 22/01/2003 của Thủ tướng Chính phủ;

Tổng giám đốc Ngân hàng Chính sách xã hội (NHCSXH) hướng dẫn việc thực hiện các biện pháp bảo đảm tiền vay dự án “Chương trình phát triển doanh nghiệp vừa và nhỏ vay vốn KFW” như sau:

I. Các biện pháp bảo đảm tiền vay bằng tài sản theo quy định tại văn bản này được áp dụng đối với khách hàng vay vốn của NHCSXH theo dự án “Chương trình phát triển doanh nghiệp vừa và nhỏ vay vốn KFW” (KFW là tên viết tắt của Ngân hàng Tái thiết Đức) tại 10 chi nhánh NHCSXH tỉnh, thành phố: Hà Nội, Hà Tây, Bắc Ninh, Hưng Yên, Điện Biên, Hà Tĩnh, Đà Nẵng, Gia Lai, Long An, Hồ Chí Minh.

II. Trong văn bản này, các từ ngữ sử dụng được hiểu như sau:

1. Bảo đảm tiền vay: là việc NHCSXH áp dụng các biện pháp nhằm phòng ngừa rủi ro, tạo cơ sở kinh tế và pháp lý để thu hồi được các khoản nợ đã cho vay.

2. Cho vay có bảo đảm bằng tài sản: là việc cho vay vốn của NHCSXH mà theo đó nghĩa vụ trả nợ của khách hàng vay được cam kết bảo đảm thực hiện bằng tài sản cầm cố, thế chấp, tài sản của bên thứ ba bảo lãnh hoặc tài sản hình thành từ vốn vay của khách hàng vay.

3. Tài sản bảo đảm tiền vay là tài sản của khách hàng vay, của bên bảo lãnh để bảo đảm thực hiện nghĩa vụ trả nợ, bao gồm:

- Tài sản thuộc quyền sở hữu, giá trị quyền sử dụng đất của khách hàng vay, của bên bảo lãnh;

- Tài sản thuộc quyền quản lý, sử dụng của khách hàng vay, của bên bảo lãnh là doanh nghiệp nhà nước;

- Tài sản hình thành từ vốn vay.

4. Bảo lãnh bằng tài sản của bên thứ ba (gọi là bên bảo lãnh): là việc bên bảo lãnh cam kết với NHCSXH về việc sử dụng tài sản thuộc quyền sở hữu, giá trị quyền sử dụng đất của mình, đối với doanh nghiệp nhà nước là tài sản thuộc quyền quản lý, sử dụng để thực hiện nghĩa vụ trả nợ thay cho khách hàng vay, nếu đến hạn trả nợ mà khách hàng vay thực hiện không đúng nghĩa vụ trả nợ.

5. Tài sản: bao gồm vật có thực, tiền, giấy tờ trị giá được bằng tiền và các quyền tài sản.

6. Tài sản hình thành từ vốn vay là tài sản của khách hàng vay mà giá trị tài sản được tạo nên bởi một phần hoặc toàn bộ khoản vay của NHCSXH.

7. Tài sản gắn liền với đất là tài sản không di, dời được bao gồm:

a. Nhà ở, công trình xây dựng gắn liền với đất đai.

b.Tài sản khác gắn liền với nhà ở, công trình xây dựng nói tại Tiết a Điểm này trong trường hợp việc thế chấp, bảo lãnh bao gồm nhà ở, công trình xây dựng và tài sản đó.

c. Vườn cây lâu năm, rừng cây.

d. Các tài sản khác gắn liền với đất đai.

8. Hoa lợi, lợi tức:

a. Hoa lợi là sản vật tự nhiên mà tài sản mang lại.

b. Lợi tức là các khoản lợi thu được từ việc khai thác tài sản.

9. Vật chính và vật phụ:

a. Vật chính là vật độc lập, có thể khai thác công dụng theo tính năng.

b. Vật phụ là vật trực tiếp phục vụ cho việc khai thác công dụng của vật chính, là một bộ phận của vật chính, nhưng có thể tách rời vật chính. Khi thực hiện nghĩa vụ chuyển giao vật chính, thì phải chuyển giao cả vật phụ, trừ trường hợp có thỏa thuận khác.

III. Bảo đảm tiền vay bằng tài sản cầm cố, thế chấp của khách hàng vay hoặc bảo lãnh bằng tài sản của bên thứ ba

1. Tài sản bảo đảm tiền vay

1.1. Tài sản cầm cố

a. Máy móc, thiết bị, phương tiện vận tải, nguyên liệu, vật liệu, hàng tiêu dùng, kim khí quí, và các vật có giá khác;

b. Ngoại tệ bằng tiền mặt, số dư trên tài khoản tiền gửi tại tổ chức cung ứng dịch vụ thanh toán bằng tiền Việt Nam và ngoại tệ;

c. Trái phiếu, cổ phiếu, tín phiếu, kỳ phiếu, chứng chỉ tiền gửi, sổ tiết kiệm, thương phiếu, các giấy tờ khác trị giá được bằng tiền.

d. Tài sản hình thành trong tương lai là động sản hình thành sau thời điểm ký kết giao dịch cầm cố và sẽ thuộc quyền sở hữu của bên cầm cố như hoa lợi, lợi tức, tài sản hình thành từ vốn vay, các động sản khác mà bên cầm cố có quyền nhận.

e. Lợi tức và các quyền phát sinh từ tài sản cầm cố cũng thuộc tài sản cầm cố nếu các bên có thỏa thuận hoặc pháp luật có quy định; trường hợp tài sản cầm cố được bảo hiểm thì khoản tiền bảo hiểm cũng thuộc tài sản cầm cố.

1.2. Tài sản thế chấp

a. Nhà ở, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà ở, công trình xây dựng và các tài sản khác gắn liền với đất.

b. Giá trị quyền sử dụng đất theo quy định hiện hành của Luật Đất đai ngày 26/11/2003:

- Đối với hộ gia đình, cá nhân:

+ Hộ gia đình, cá nhân sử dụng đất nông nghiệp, đất phi nông nghiệp (theo quy định tại mục 2, 3 Chương III Luật Đất đai) được nhà nước giao hoặc do nhận quyền sử dụng đất hợp pháp được thế chấp, bảo lãnh bằng quyền sử dụng đất và tài sản thuộc sở hữu của mình gắn liền với đất.

+ Hộ gia đình, cá nhân sử dụng đất được Nhà nước cho thuê mà đã trả tiền thuê đất cho cả thời gian thuê hoặc đã trả trước tiền thuê đất cho nhiều năm nếu thời hạn thuê đất đã được trả tiền còn lại ít nhất là 05 năm thì được thế chấp, bảo lãnh bằng quyền sử dụng đất và tài sản thuộc sở hữu của mình gắn liền với đất thuê.

- Tổ chức kinh tế được thế chấp, bảo lãnh bằng quyền sử dụng đất:

+ Đất do Nhà nước giao có thu tiền sử dụng đất.

+ Đất do nhận chuyển nhượng quyền sử dụng hợp pháp.

+ Đất do Nhà nước cho thuê mà đã trả tiền thuê đất cho cả thời gian thuê hoặc cho nhiều năm mà thời hạn thuê đất đã được trả tiền còn lại ít nhất 05 năm. Riêng đối với doanh nghiệp có vốn đầu tư nước ngoài được thế chấp, bảo lãnh bằng quyền sử dụng đất và tài sản gắn liền trên đất trong thời hạn thuê đất, thuê lại đất trong trường hợp đã trả trước tiền thuê đất cho nhiều năm và thời hạn thuê đất đã trả tiền còn lại ít nhất 05 năm. Thời hạn cho vay phải phù hợp với thời hạn thuê đất còn lại.

+ Trường hợp tổ chức kinh tế được Nhà nước giao đất không thu tiền sử dụng đất để sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thuỷ sản, làm muối, hoặc được Nhà nước cho thuê đất mà trả tiền thuê đất hàng năm thì chỉ được thế chấp, bảo lãnh bằng tài sản thuộc sở hữu của mình gắn liền với đất đó.

c. Tài sản hình thành trong tương lai là bất động sản hình thành sau thời điểm ký kết giao dịch thế chấp và sẽ thuộc quyền sở hữu của bên thế chấp như hoa lợi, lợi tức, tài sản hình thành từ vốn vay, công trình xây dựng, các bất động sản khác mà bên thế chấp có quyền nhận.

Trường hợp thế chấp toàn bộ tài sản có vật phụ, thì vật phụ đó cũng thuộc tài sản thế chấp. Trường hợp thế chấp một phần bất động sản có vật phụ, thì vật phụ chỉ thuộc tài sản thế chấp nếu các bên có thỏa thuận.

Hoa lợi, lợi tức và các quyền phát sinh từ tài sản thế chấp cũng thuộc tài sản thế chấp nếu các bên có thỏa thuận hoặc pháp luật có quy định; trường hợp tài sản thế chấp được bảo hiểm thì khoản tiền bảo hiểm cũng thuộc tài sản thế chấp.

1.3. Tài sản bảo lãnh

Tài sản của bên thứ ba dùng để bảo đảm thực hiện nghĩa vụ bảo lãnh bao gồm các tài sản theo quy định tại Tiết 1.1 và Tiết 1.2 Điểm này.

2. Điều kiện đối với tài sản được nhận làm bảo đảm tiền vay:

Tài sản mà khách hàng vay, bên bảo lãnh dùng để cầm cố, thế chấp, bảo lãnh vay vốn tại NHCSXH phải có đủ các điều kiện sau đây:

2.1. Tài sản phải thuộc quyền sở hữu hoặc quyền sử dụng, quản lý của khách hàng vay, bên bảo lãnh theo quy định sau đây:

a. Đối với giá trị quyền sử dụng đất: phải thuộc quyền sử dụng của khách hàng vay, bên bảo lãnh và được thế chấp, bảo lãnh theo quy định của pháp luật về đất đai, cụ thể:

- Có giấy chứng nhận quyền sử dụng đất. Trường hợp bên thế chấp, bảo lãnh chưa có giấy chứng nhận quyền sử dụng đất thì phải có một trong các loại giấy tờ về quyền sử dụng đất quy định tại các khoản 1, 2 và 5 Điều 50 Luật Đất đai;

- Đất không có tranh chấp;

- Quyền sử dụng đất không bị kê biên để bảo đảm thi hành án;

- Còn trong thời hạn sử dụng.

b. Đối với tài sản của doanh nghiệp nhà nước: phải là tài sản do Nhà nước giao cho doanh nghiệp đó quản lý, sử dụng và được dùng để bảo đảm tiền vay theo quy định của pháp luật về doanh nghiệp nhà nước;

c. Đối với tài sản khác phải thuộc quyền sở hữu của khách hàng vay, bên bảo lãnh. Trường hợp tài sản mà pháp luật quy định phải đăng ký quyền sở hữu, thì khách hàng vay, bên bảo lãnh phải có giấy chứng nhận quyền sở hữu tài sản;

2.2. Tài sản được phép giao dịch: là tài sản mà pháp luật cho phép hoặc không cấm mua, bán, tặng, cho, chuyển đổi, chuyển nhượng, cầm cố, thế chấp, bảo lãnh và các giao dịch khác.

2.3. Tài sản không có tranh chấp: là tài sản không có tranh chấp về quyền sở hữu hoặc quyền sử dụng, quản lý của khách hàng vay, bên bảo lãnh tại thời điểm ký hợp đồng bảo đảm.

2.4. Tài sản mà pháp luật quy định phải mua bảo hiểm thì khách hàng vay, bên bảo lãnh phải mua bảo hiểm tài sản trong thời hạn bảo đảm tiền vay.

NHCSXH kiểm tra điều kiện của tài sản bảo đảm tiền vay. Khách hàng vay, bên bảo lãnh chịu trách nhiệm về tính hợp pháp của tài sản bảo đảm tiền vay.

3. Điều kiện của bên bảo lãnh: Bên bảo lãnh phải có đủ các điều kiện sau đây:

3.1. Có năng lực pháp luật dân sự, năng lực hành vi dân sự.

a. Bên bảo lãnh là pháp nhân, cá nhân Việt Nam: có năng lực pháp luật dân sự, năng lực hành vi dân sự theo quy định của pháp luật Việt Nam.

b. Bên bảo lãnh là pháp nhân, cá nhân nước ngoài: có năng lực pháp luật dân sự, năng lực hành vi dân sự theo quy định của pháp luật nhà nước mà bên bảo lãnh là pháp nhân nước ngoài có quốc tịch hoặc cá nhân nước ngoài là công dân, nếu pháp luật nước ngoài đó được Bộ Luật Dân sự của nước Cộng hòa xã hội chủ nghĩa Việt Nam, các văn bản pháp luật khác của Việt Nam quy định hoặc điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam ký kết hoặc tham gia quy định; trong trường hợp pháp nhân, cá nhân nước ngoài xác lập, thực hiện việc bảo lãnh tại Việt Nam, thì phải có năng lực pháp luật dân sự, năng lực hành vi dân sự theo quy định của pháp luật Việt Nam.

3.2. Có tài sản đủ điều kiện theo quy định tại điểm 2 Mục III văn bản này.

- Trường hợp bên bảo lãnh là tổ chức tín dụng, cơ quan quản lý ngân sách Nhà nước thì thực hiện bảo lãnh theo quy định của pháp luật về bảo lãnh ngân hàng, bảo lãnh ngân sách Nhà nước và hướng dẫn của Tổng giám đốc NHCSXH.

- Để thực hiện nghĩa vụ bảo lãnh, bên bảo lãnh phải cầm cố, thế chấp tài sản tại NHCSXH.

4. Xác định giá trị tài sản bảo đảm tiền vay

4.1. Tài sản bảo đảm tiền vay được xác định giá trị tại thời điểm ký kết hợp đồng bảo đảm; việc xác định giá trị tại thời điểm chỉ làm cơ sở xác định mức cho vay của NHCSXH, không áp dụng khi xử lý tài sản bảo đảm để thu hồi nợ. Việc xác định giá trị tài sản bảo đảm tiền vay phải được lập thành văn bản riêng theo mẫu số 10/BĐTV đính kèm văn bản này.

4.2. Giá trị tài sản bảo đảm tiền vay do chi nhánh NHCSXH, khách hàng vay, bên bảo lãnh thỏa thuận, trừ trường hợp giá trị quyền sử dụng đất là đất do Nhà nước giao và đất thuê của nhà nước quy định tại tiết 4.3.a, 4.3.c, 4.3.d Điểm 4 này.

Trường hợp cần thiết có thể thuê tổ chức tư vấn, tổ chức chuyên môn xác định trên cơ sở giá thị trường tại thời điểm xác định, có tham khảo giá quy định của nhà nước (nếu có), giá mua, giá trị còn lại trên sổ sách kế toán và các yếu tố khác về giá. Chi phí thuê do khách hàng vay, bên bảo lãnh trả.

4.3. Giá trị tài sản bảo đảm tiền vay là quyền sử dụng đất:

a. Đất nông nghiệp do Nhà nước giao cho hộ gia đình, cá nhân không thu tiền sử dụng đất thì giá trị quyền sử dụng đất được xác định theo giá đất do UBND cấp tỉnh qui định, không khấu trừ giá trị quyền sử dụng đất đối với thời gian đã sử dụng.

b. Đất phi nông nghiệp, đất chưa sử dụng mà hộ gia đình, cá nhân, tổ chức nhận chuyển nhượng hợp pháp hoặc được Nhà nước giao có thu tiền thì giá trị quyền sử dụng đất thế chấp, bảo lãnh do NHCSXH nơi cho vay và khách hàng vay, bên bảo lãnh thoả thuận theo giá trị đất thực tế chuyển nhượng ở địa phương đó tại thời điểm thế chấp, bảo lãnh.

c. Đất do Nhà nước cho hộ gia đình, cá nhân, tổ chức kinh tế thuê mà bên thuê đã trả tiền thuê đất cho cả thời gian thuê hoặc cho nhiều năm, thì giá trị quyền sử dụng đất được thế chấp, bảo lãnh gồm tiền đền bù thiệt hại, giải phóng mặt bằng khi được Nhà nước cho thuê đất (nếu có), tiền thuê đất đã trả cho Nhà nước sau khi trừ đi tiền thuê đất cho thời gian đã sử dụng.

d. Trường hợp thế chấp, bảo lãnh giá trị quyền sử dụng đất mà người thuê đất được miễn, giảm tiền thuê đất theo quy định của pháp luật, thì giá trị quyền sử dụng đất được thế chấp, bảo lãnh tính theo giá trị thuê đất trước khi được miễn, giảm.

5. Mức cho vay tối đa so với giá trị tài sản bảo đảm tiền vay

5.1. Tài sản thế chấp: mức cho vay tối đa bằng 75% giá trị tài sản bảo đảm.

5.2. Tài sản cầm cố:

a. Tài sản cầm cố là giấy tờ có giá: mức cho vay tối đa bằng số tiền gốc cộng lãi chứng từ có giá trừ số lãi phải trả cho ngân hàng trong thời gian xin vay.

b. Tài sản cầm cố khác: mức cho vay tối đa bằng 70% giá trị tài sản bảo đảm.

IV. hợp đồng và thủ tục cầm cố, thế chấp, bảo lãnh

1. Hợp đồng bảo đảm

Hợp đồng cầm cố, thế chấp, bảo lãnh (gọi chung là Hợp đồng bảo đảm) phải được lập thành văn bản riêng.

Trường hợp giao dịch bảo đảm tiền vay bị coi là vô hiệu từng phần hay toàn bộ, thì không ảnh hưởng đến hiệu lực của hợp đồng tín dụng mà giao dịch bảo đảm đó là một điều kiện. Khách hàng vay, bên bảo lãnh phải tiếp tục thực hiện nghĩa vụ trả nợ, nghĩa vụ bảo lãnh của mình và bổ sung tài sản bảo đảm như đã cam kết.

2. Trình tự, thủ tục cầm cố, thế chấp, bảo lãnh

2.1. Bộ phận Tín dụng đề nghị người vay (hoặc bên bảo lãnh) trình bản gốc các giấy tờ có liên quan về tài sản bảo đảm tiền vay, sau đó kiểm tra tính hợp lệ hợp pháp của các giấy tờ gốc của tài sản bảo đảm tiền vay, nếu đảm bảo các yếu tố pháp lý thì tiến hành định giá tài sản. Kết quả định giá là cơ sở để ghi vào Hợp đồng bảo đảm tiền vay.

2.2. Bộ phận Tín dụng cùng đại diện bên cầm cố, thế chấp, bảo lãnh ghi cụ thể và đầy đủ các nội dung vào dự thảo Hợp đồng bảo đảm.

2.3. Sau khi bên cầm cố, thế chấp, bảo lãnh đồng ý toàn bộ các điều khoản trong dự thảo hợp đồng bảo đảm thì trình Giám đốc Bên cho vay và đại diện bên cầm cố, thế chấp, bảo lãnh ký tắt vào từng trang và ký ghi rõ họ tên vào cuối bản hợp đồng cầm cố, thế chấp, bảo lãnh tài sản.

Trường hợp tài sản cầm cố, thế chấp, bảo lãnh thuộc sở hữu tập thể, công ty liên doanh, công ty cổ phần, công ty trách nhiệm hữu hạn… khi đem thế chấp, cầm cố phải có nghị quyết bằng văn bản của Đại hội đại biểu các thành viên, hoặc ý kiến chấp thuận của các thành viên trong Hội đồng quản trị theo quy định của Điều lệ về việc đồng ý giao cho người đại diện ký văn bản cầm cố, thế chấp, bảo lãnh.

Trường hợp tài sản cầm cố, thế chấp, bảo lãnh thuộc sở hữu của nhiều người (từ 2 người trở lên), phải yêu cầu những người đồng sở hữu tài sản ký ghi rõ họ tên trên phần Bên cầm cố, thế chấp, bảo lãnh của Hợp đồng bảo đảm tiền vay trước sự chứng kiến của cán bộ Ngân hàng hoặc các thành viên kiểm định tài sản.

2.4. Hợp đồng bảo đảm tiền vay được lập thành 03 bản. Sau đó, bộ phận tín dụng yêu cầu bên thế chấp, cầm cố tài sản lấy xác nhận của cơ quan Công chứng Nhà nước, hoặc chứng thực của UBND cấp có thẩm quyền trên hợp đồng bảo đảm tiền vay và làm thủ tục đăng ký tại cơ quan giao dịch bảo đảm.

2.5. Bộ phận tín dụng chuyển các giấy tờ về tài sản thế chấp, cầm cố cho bộ phận thủ kho vào sổ và lưu giữ theo chế độ bảo quản chứng từ có giá.

2.6. Khi nguời vay hoàn thành nghĩa vụ trả nợ, Bên cho vay trao trả lại các giấy tờ có liên quan về tài sản thế chấp, cầm cố cho người vay.

3. Chứng nhận của Công chứng Nhà nước, chứng thực của UBND địa phương trên hợp đồng bảo đảm

Việc chứng nhận, chứng thực của cơ quan công chứng Nhà nước hoặc UBND cấp xã trên hợp đồng thực hiện như sau:

3.1. Hợp đồng thế chấp, bảo lãnh bằng quyền sử dụng đất; quyền sử dụng đất và tài sản gắn liền với đất phải có chứng nhận của cơ quan Công chứng Nhà nước. Đối với hộ gia đình, cá nhân thì có thể lựa chọn hình thức chứng nhận của cơ quan Công chứng Nhà nước hoặc chứng thực của UBND cấp xã nơi có đất.

3.2. Hợp đồng thế chấp, cầm cố, bảo lãnh bằng tài sản thực hiện nhiều nghĩa vụ tại các Tổ chức tín dụng phải có chứng nhận của cơ quan Công chứng Nhà nước.

3.3. Hồ sơ gửi cơ quan Công chứng hoặc UBND cấp xã nơi có đất bao gồm: Hợp đồng thế chấp, bảo lãnh; Giấy chứng nhận quyền sử dụng đất (hoặc một trong các loại giấy từ quy định tại khoản 1, 2 và khoản 5 Điều 50- Luật Đất đai) và các giấy tờ liên quan đến tài sản gắn liền với đất theo quy định của pháp luật.

3.4. Các trường hợp khác: do Giám đốc chi nhánh NHCSXH nơi cho vay quyết định và chịu trách nhiệm sau khi đã thoả thuận với khách hàng việc có cần công chứng hay không.

3.5. Lệ phí công chứng do khách hàng vay hoặc người được bảo lãnh trả.

4. Đăng ký, xóa đăng ký giao dịch bảo đảm

Việc đăng ký, xóa đăng ký giao dịch bảo đảm thực hiện theo quy định của Nghị định số 08/2000/NĐ-CP ngày 10/3/2000 của Chính Phủ về đăng ký giao dịch bảo đảm và Thông tư Liên tịch số 05/2005/TTLT-BTP-BTNMT ngày 16/6/2005 về “Hướng dẫn thực hiện việc đăng ký thế chấp, bảo lãnh bằng quyền sử dụng đất, tài sản gắn liền với đất” của Bộ Tư pháp, Bộ Tài nguyên môi trường:

4.1. Các trường hợp sau đây phải đăng ký tại cơ quan đăng ký giao dịch bảo đảm:

a. Việc cầm cố, thế chấp tài sản mà pháp luật quy định tài sản đó phải đăng ký quyền sở hữu;

b. Việc cầm cố, thế chấp tài sản không thuộc quy định tại Tiết a, Điểm 4.1 này nhưng các bên thỏa thuận bên cầm cố, bên thế chấp hoặc người thứ ba giữ tài sản;

c. Việc cầm cố, thế chấp một tài sản để bảo đảm thực hiện nhiều nghĩa vụ.

d. Văn bản thông báo về việc xử lý tài sản bảo đảm.

4.2. Nơi đăng ký giao dịch bảo đảm:

a. Văn phòng đăng ký quyền sử dụng đất thuộc Sở Tài nguyên và Môi trường cấp tỉnh nơi có đất, tài sản gắn liền với đất thực hiện đăng ký thế chấp, bảo lãnh trong trường hợp bên thế chấp, bên bảo lãnh là tổ chức kinh tế, người Việt Nam định cư ở nước ngoài thực hiện dự án đầu tư tại Việt Nam, tổ chức nước ngoài, cá nhân nước ngoài.

b. Văn phòng đăng ký quyền sử dụng đất thuộc Phòng Tài nguyên và Môi trường cấp huyện nơi có đất, tài sản gắn liền với đất (hoặc Phòng Tài nguyên và Môi trường cấp huyện đối với nơi chưa thành lập Văn phòng đăng ký quyền sử dụng đất) thực hiện đăng ký thế chấp, bảo lãnh trong trường hợp bên thế chấp, bên bảo lãnh là hộ gia đình, cá nhân trong nước; người Việt Nam định cư ở nước ngoài được mua nhà ở gắn liền với quyền sử dụng đất.

4.3. Nơi nào cấp giấy chứng nhận đăng ký giao dịch bảo đảm nơi đó xoá đăng ký giao dịch bảo đảm.

4.4. Người vay chịu trách nhiệm làm các thủ tục đề nghị đăng ký, đăng ký thay đổi, đăng ký gia hạn, cung cấp thông tin về giao dịch bảo đảm và phải nộp lệ phí theo quy định.

4.5. Thủ tục đăng ký giao dịch bảo đảm

a. Đối với giá trị quyền sử dụng đất và tài sản gắn liền với đất thực hiện theo Thông tư liên tịch số 05/2005/TTLT-BTP-BTNMT ngày 16/6/2005 của Liên Bộ Tư pháp - Bộ Tài nguyên và Môi trường về hướng dẫn việc đăng ký thế chấp, bảo lãnh bằng quyền sử dụng đất, tài sản gắn liền với đất. Cụ thể:

- Trường hợp đăng ký thế chấp, bảo lãnh bằng quyền sử dụng đất hoặc quyền sử dụng đất và tài sản gắn liền với đất thì hồ sơ đăng ký gồm:

+ Đơn yêu cầu đăng ký thế chấp, bảo lãnh (03 bản); văn bản uỷ quyền nếu có.

+ Hợp đồng thế chấp, hoặc bảo lãnh quyền sử dụng đất, tài sản gắn liền với đất đã có chứng thực của UBND cấp xã hoặc chứng nhận của cơ quan công chứng nhà nước (03 bản);

+ Giấy chứng nhận quyền sử dụng đất hoặc các loại giấy tờ về quyền sử dụng đất tại khoản 1, 2 và 5 Điều 50 Luật Đất đai hoặc giấy chứng nhận quyền sở hữu nhà ở và quyền sử dụng đất ở (nếu đất ở, nhà ở tại đô thị).

+ Trích lục bản đồ địa chính hoặc trích đo địa chính, đối với trường hợp trên giấy chứng nhận quyền sử dụng đất, giấy chứng nhận quyền sở hữu nhà ở và quyền sử dụng đất chưa thể hiện sơ đồ thửa đất.

+ Chứng từ nộp tiền thuê đất (trường hợp là đất do Nhà nước cho thuê).

- Trường hợp đăng ký thế chấp, bảo lãnh bằng tài sản gắn liền với đất hoặc bằng tài sản gắn liền với đất hình thành trong tương lai thì hồ sơ đăng ký gồm:

+ Đơn yêu cầu đăng ký thế chấp, bảo lãnh (03 bản);

+ Hợp đồng thế chấp, hoặc bảo lãnh quyền sử dụng đất, tài sản gắn liền với đất đã có công chứng nhà nước (03 bản);

+ Giấy chứng nhận quyền sử dụng đất hoặc giấy chứng nhận quyền sở hữu tài sản gắn liền với đất (nếu tài sản đó phải đăng ký quyền sở hữu).

+ Giấy chứng nhận quyền sở hữu tài sản gắn liền với đất (nếu có).

+ Giấy phép xây dựng hoặc dự án đầu tư đã được cơ quan Nhà nước cấp có thẩm quyền phê duyệt trong trường hợp thế chấp bảo lãnh bằng tài sản gắn liền với đất hình thành trong tương lai mà theo quy định của pháp luật thì tài sản đó phải được cấp phép xây dựng hoặc lập dự án đầu tư.

b. Các trường hợp khác hồ sơ đăng ký gồm:

+ Đơn yêu cầu đăng ký thế chấp, bảo lãnh (03 bản);

+ Hợp đồng bảo đảm tiền vay theo mẫu thích hợp đã có công chứng hoặc chứng thực (03 bản);

+ Giấy tờ liên quan đến tài sản (nếu có).

5. Bộ hồ sơ bảo đảm tiền vay bằng tài sản cầm cố, thế chấp, bảo lãnh

5.1. Hợp đồng bảo đảm tiền vay kèm hồ sơ đăng ký giao dịch bảo đảm theo quy định tại tiết 4.5 điểm 4 Mục IV văn bản này. Tùy từng trường hợp cụ thể để sử dụng một trong các mẫu hợp đồng đính kèm văn bản này, gồm:

- Hợp đồng cầm cố tài sản (mẫu 01/BĐTV).

- Hợp đồng thế chấp quyền sử dụng đất và tài sản gắn liền với đất (mẫu số 02/BĐTV).

- Hợp đồng thế chấp tài sản (không gắn liền với quyền sử dụng đất) mẫu số 03/BĐTV.

- Hợp đồng bảo lãnh bằng quyền sử dụng đất và tài sản gắn liền với đất (mẫu số 04/BĐTV).

- Hợp đồng bảo lãnh bằng tài sản (không gắn liền với quyền sử dụng đất) mẫu 05/BĐTV.

- Biên bản xác định giá trị tài sản bảo đảm (mẫu số10/BĐTV).

5.2. Hợp đồng thuê tổ chức chuyên môn xác định giá trị tài sản bảo đảm, kèm theo phiếu ghi kết quả giám định chất lượng và giá trị tài sản bảo đảm của tổ chức chuyên môn (nếu có).

5.3. Hợp đồng giao cho bên thứ ba giữ tài sản cầm cố, thế chấp (Mẫu 08/BĐTV) trong trường hợp chi nhánh NHCSXH và khách hàng vay, bên bảo lãnh thỏa thuận cho bên thứ ba giữ tài sản.

5.4. Các giấy tờ chứng minh quyền sở hữu, quyền sử dụng tài sản cầm cố, thế chấp, bảo lãnh:

Trong mọi trường hợp bất động sản, động sản có đăng ký quyền sở hữu hoặc giá trị quyền sử dụng đất thì chi nhánh NHCSXH phải giữ bản chính giấy chứng nhận quyền sở hữu tài sản, giấy chứng nhận quyền sử dụng đất.

a. Trường hợp thế chấp tài sản là giá trị quyền sử dụng đất:

- Giấy chứng nhận quyền sử dụng đất hoặc một trong các loại giấy tờ quy định tại khoản 1, 2 và 5 Điều 50 Luật Đất đai.

- Sơ đồ thửa đất (nếu có).

- Chứng từ nộp tiền thuê đất (trường hợp được thuê đất).

b. Tài sản cầm cố, bảo lãnh là động sản: NHCSXH có thể thỏa thuận về việc khách hàng vay, bên bảo lãnh hoặc bên thứ ba giữ tài sản cầm cố trong các trường hợp sau:

- Đối với tài sản cầm cố có đăng ký quyền sở hữu: NHCSXH giữ bản chính giấy chứng nhận quyền sở hữu tài sản. Trường hợp tài sản cầm cố là phương tiện vận tải, phương tiện đánh bắt thủy hải sản có giấy chứng nhận đăng ký: khách hàng vay, bên bảo lãnh được sử dụng, nhưng chi nhánh NHCSXH phải giữ bản chính giấy chứng nhận đăng ký. Đồng thời Giám đốc chi nhánh NHCSXH xác nhận vào bản sao giấy chứng nhận đăng ký sau khi đã có chứng thực của cơ quan Công chứng nhà nước (bản sao lập 02 bản, 01 bản chủ phương tiện giữ, một bản gửi cho cơ quan đăng ký quyền sở hữu). Nội dung xác nhận là: “Bản chính đang lưu giữ tại …..…… từ ngày … tháng … năm ….. đến ngày … tháng … năm ……”.

Trường hợp khoản vay được gia hạn nợ, chi nhánh NHCSXH xác nhận gia hạn thời hạn lưu hành bản sao giấy chứng nhận đăng ký phù hợp với thời gian gia hạn nợ.

c. Cầm cố, thế chấp, bảo lãnh bằng tài sản của doanh nghiệp nhà nước: trường hợp tài sản có đăng ký quyền sở hữu phải có giấy chứng nhận quyền sở hữu tài sản, NHCSXH phải giữ bản chính (bản gốc) giấy chứng nhận quyền sở hữu tài sản. Ngoài ra, căn cứ vào tình hình của từng doanh nghiệp nhà nước, NHCSXH xem xét giữ thêm một số các giấy tờ sau:

- Văn bản của cơ quan nhà nước có thẩm quyền đồng ý cho doanh nghiệp được cầm cố thế chấp tài sản để vay vốn: đối với doanh nghiệp đã có quyết định khoán hoặc cho thuê, cơ quan nào ra quyết định khoán hoặc cho thuê thì cơ quan đó ra văn bản đồng ý cho doanh nghiệp được cầm cố, thế chấp tài sản để vay vốn.

- Văn bản đồng ý của cơ quan quyết định thành lập doanh nghiệp: khi doanh nghiệp nhà nước cầm cố, thế chấp tài sản là toàn bộ dây chuyền công nghệ chính theo qui định của cơ quan quản lý ngành kinh tế - kỹ thuật, thì phải được cơ quan ra quyết định thành lập doanh nghiệp đó đồng ý bằng văn bản. Việc cầm cố, thế chấp tài sản không phải là dây chuyền công nghệ chính thì do doanh nghiệp nhà nước và NHCSXH thỏa thuận.

Đối với doanh nghiệp nhà nước mà cơ quan nhà nước có thẩm quyền đã có quyết định giao cho tập thể người lao động trong doanh nghiệp, hoặc bán doanh nghiệp, hoặc chuyển đổi thành Công ty trách nhiệm hữu hạn một thành viên, thì hợp đồng và thủ tục cầm cố, thế chấp tài sản thực hiện như qui định của pháp luật đối với khách hàng vay không phải là doanh nghiệp nhà nước.

- Doanh nghiệp nhà nước được cầm cố, thế chấp tài sản mà nhà nước giao cho doanh nghiệp đó quản lý, sử dụng để vay vốn tại NHCSXH. Tổng Công ty nhà nước được cầm cố, thế chấp, bảo lãnh bằng tài sản mà nhà nước giao cho quản lý, sử dụng, sau khi trừ đi giá trị tài sản đã giao cho các doanh nghiệp thành viên hạch toán độc lập.

- Các giấy tờ khác có liên quan đến tài sản bảo đảm tiền vay (phiếu nhập kho, các giấy tờ về bảo hiểm tài sản,…).

d. Đối với tài sản thế chấp, cầm cố có mua bảo hiểm tài sản, chi nhánh NHCSXH phải giữ giấy chứng nhận bảo hiểm và quản lý tiền bồi thường của cơ quan Bảo hiểm để thu nợ (nếu có rủi ro). Thỏa thuận này phải được ghi rõ trong hợp đồng bảo đảm.

V. bảo đảm tiền vay bằng tài sản hình thành từ vốn vay

1. Điều kiện

1.1. Đối với khách hàng vay được bảo đảm tiền vay bằng tài sản hình thành từ vốn vay:

a. Có khả năng tài chính để thực hiện nghĩa vụ trả nợ.

b. Có dự án đầu tư, phương án sản xuất, kinh doanh, dịch vụ khả thi và có hiệu quả; hoặc có dự án đầu tư, phương án phục vụ đời sống khả thi phù hợp với quy định của pháp luật.

c. Có mức vốn tự có tham gia vào dự án đầu tư hoặc phương án sản xuất, kinh doanh, dịch vụ, đời sống và giá trị tài sản bảo đảm đáp ứng được một trong ba trường hợp sau:

- Có vốn tự có tối thiểu bằng 15% tổng mức vốn đầu tư.

- Có vốn tự có cộng (+) với giá trị tài sản bảo đảm tiền vay tối thiểu bằng 15% tổng mức vốn đầu tư.

- Có giá trị tài sản bảo đảm tiền vay tối thiểu bằng 15% tổng mức vốn đầu tư.

1.2. Đối với tài sản hình thành từ vốn vay làm bảo đảm tiền vay:

a. Tài sản phải xác định được quyền sở hữu hoặc quyền quản lý, sử dụng; xác định được giá trị, số lượng và được phép giao dịch.

b. Đối với tài sản mà pháp luật có quy định phải mua bảo hiểm, khách hàng vay phải cam kết (bằng văn bản) mua bảo hiểm khi tài sản đã được hình thành đưa vào sử dụng.

2. Mức cho vay bảo đảm bằng tài sản hình thành từ vốn vay

Mức cho vay tối đa là 50% so với tổng giá trị tài sản hình thành từ vốn vay.

3. Bán tài sản hình thành từ vốn vay

Việc chấp thuận cho khách hàng vay được bán tài sản hình thành từ vốn vay để trả nợ cho chính khoản vay đó do Giám đốc chi nhánh NHCSXH quyết định và phải ghi rõ trong hợp đồng.

4. Bộ hồ sơ bảo đảm tiền vay bằng tài sản hình thành từ vốn vay

4.1. Hợp đồng cầm cố, thế chấp tài sản hình thành từ vốn vay (mẫu 06/BĐTV).

4.2. Hồ sơ đăng ký giao dịch bảo đảm theo quy định tại tiết 4.5 điểm 4 Mục IV văn bản này.

4.3. Phụ lục hợp đồng cầm cố, thế chấp tài sản hình thành từ vốn vay sau khi tài sản từ vốn vay đã hình thành (mẫu 07/BĐTV).

4.4. Báo cáo kế hoạch và tiến độ hình thành của tài sản từ vốn vay do khách hàng lập (mẫu 09/BĐTV).

4.5. Giấy phép xây dựng hoặc dự án đầu tư đã được cơ quan Nhà nước cấp có thẩm quyền phê duyệt trong trường hợp tài sản gắn liền với đất hình thành trong tương lai mà theo quy định của pháp luật thì tài sản đó phải được cấp phép xây dựng hoặc lập dự án đầu tư.

4.6. Các giấy tờ sở hữu tài sản hình thành từ vốn vay sau khi tài sản đã hình thành.

VI. chấm dứt biện pháp bảo đảm tiền vay bằng tài sản

1. Chấm dứt biện pháp bảo đảm tiền vay

1.1. Các biện pháp bảo đảm tiền vay bằng tài sản cầm cố, thế chấp của khách hàng vay, bảo lãnh của bên thứ ba được chấm dứt trong các trường hợp sau:

a. Khách hàng vay hoàn thành nghĩa vụ trả nợ hoặc bên bảo lãnh hoàn thành nghĩa vụ bảo lãnh với chi nhánh NHCSXH.

b. Tài sản bảo đảm tiền vay đã được xử lý để thu hồi nợ theo quy định của pháp luật.

c. Các bên thỏa thuận thay thế bằng biện pháp bảo đảm khác.

d. Các trường hợp khác mà pháp luật quy định hoặc theo quyết định của cơ quan nhà nước có thẩm quyền.

1.2. Khi chấm dứt biện pháp bảo đảm tiền vay bằng tài sản cầm cố, thế chấp của khách hàng vay, bảo lãnh của bên thứ ba, thì hợp đồng bảo đảm được thanh lý theo quy định của pháp luật.

2. Xử lý tài sản bảo đảm tiền vay để thu nợ

Đối với các khoản cho vay có bảo đảm bằng tài sản việc lựa chọn hình thức xử lý tài sản và các vấn đề liên quan đến xử lý tài sản thực hiện theo Chương V Nghị định số 178/1999/NĐ-CP ngày 29/12/1999 của Chính phủ về bảo đảm tiền vay của các tổ chức tín dụng.

Riêng việc nhận chính tài sản bảo đảm tiền vay để thay thế cho việc thực hiện nghĩa vụ bảo đảm, các chi nhánh lập văn bản trình Tổng giám đốc NHCSXH xem xét, quyết định.

VIi. bảo quản tài sản, báo cáo thống kê

1. Bảo quản tài sản, giấy tờ của tài sản

1.1. Tài sản cầm cố do chi nhánh NHCSXH giữ phải được bảo quản theo chế độ hiện hành.

1.2. Các giấy tờ bảo đảm tiền vay của khách hàng được lưu giữ tại kho theo chế độ quy định đối vơí các giấy tờ có giá.

1.3. Nếu tài sản ở nước ngoài thì chi nhánh NHCSXH thỏa thuận với khách hàng vay, bên bảo lãnh về hợp đồng và thủ tục cầm cố thế chấp, bảo lãnh bằng tài sản theo quy định của pháp luật Việt Nam hoặc pháp luật của nước ngoài và thông lệ quốc tế nhưng không trái với pháp luật Việt Nam.

2. Báo cáo thống kê

Các chi nhánh phải tổ chức thực hiện chế độ thông tin, báo cáo thống kê theo quy định của Tổng giám đốc NHCSXH.

VIII. Tổ chức thực hiện

1. Các chi nhánh NHCSXH được xem xét, lựa chọn, quyết định và chịu trách nhiệm về quyết định của mình trong việc cho vay có bảo đảm bằng tài sản thế chấp, cầm cố của khách hàng vay, bảo lãnh bằng tài sản của bên thứ ba; cho vay bảo đảm bằng tài sản hình thành từ vốn vay theo quy định tại văn bản này.

2. Các chi nhánh địa phương phải sử dụng hết các hình thức bảo đảm bằng tài sản thế chấp, cầm cố của khách hàng vay và bảo lãnh bằng tài sản của bên thứ ba mà không đủ giá trị tài sản bảo đảm cho khoản vay, thì mới sử dụng hình thức bảo đảm bằng tài sản hình thành từ vốn vay theo hướng dẫn tại điểm V văn bản này.

3. Văn bản này có hiệu lực từ ngày ký. Việc sửa đổi, bổ sung văn bản này do Tổng giám đốc NHCSXH quyết định.

|

Nơi nhận: |

TỔNG

GIÁM ĐỐC |