Nội dung toàn văn Hướng dẫn 677/NHCS-TD thực hiện cho vay vốn theo 31/2007/QĐ-TTg về tín dụng

|

NGÂN HÀNG |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

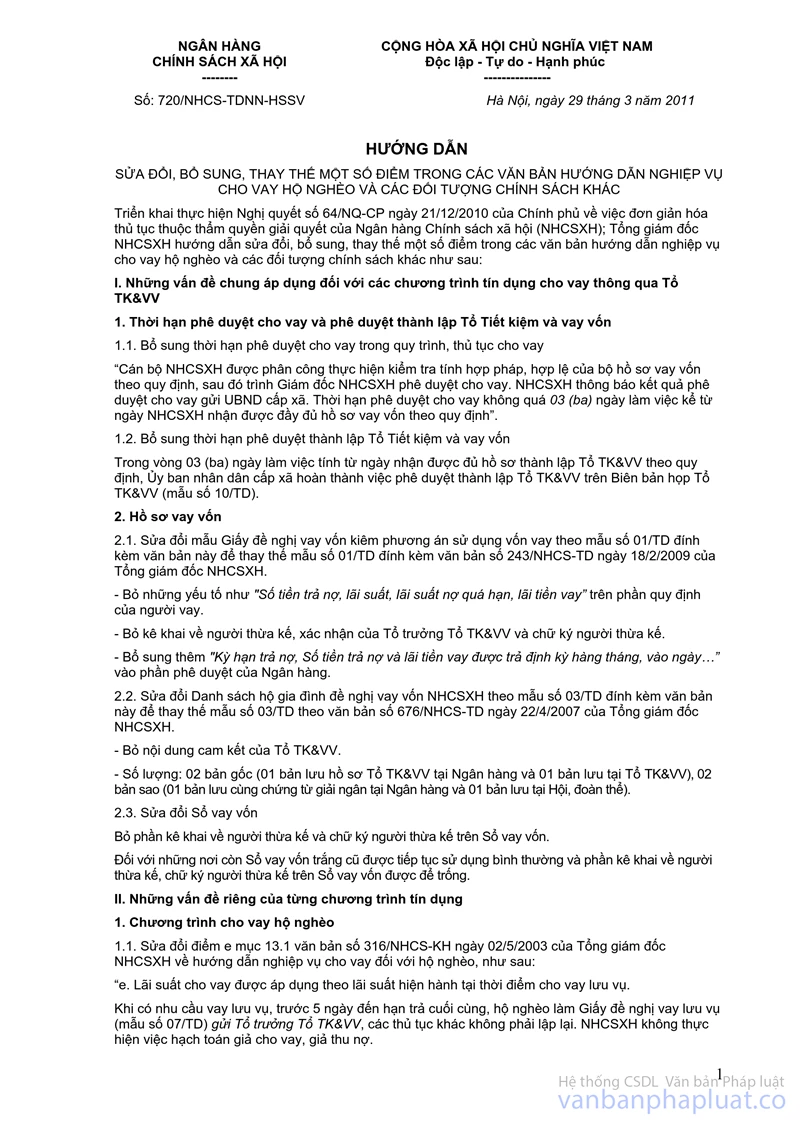

Số: 677/NHCS-TD |

Hà Nội, ngày 22 tháng 4 năm 2007 |

HƯỚNG DẪN

THỰC HIỆN CHO VAY VỐN THEO QUYẾT ĐỊNH SỐ 31/2007/QĐ-TTG NGÀY 05/3/2007 CỦA THỦ TƯỚNG CHÍNH PHỦ VỀ TÍN DỤNG ĐỐI VỚI HỘ GIA ĐÌNH SẢN XUẤT, KINH DOANH TẠI VÙNG KHÓ KHĂN

Để triển khai Quyết định số 31/2007/QĐ-TTg ngày 05/3/2007 của Thủ tướng Chính phủ về tín dụng đối với hộ gia đình sản xuất, kinh doanh tại vùng khó khăn, Tổng giám đốc Ngân hàng Chính sách xã hội (NHCSXH) hướng dẫn thực hiện cho vay vốn theo Quyết định này như sau:

I. Một số nội dung được hiểu và thực hiện thống nhất trong văn bản hướng dẫn

1. Hộ gia đình

Hộ gia đình mà các thành viên có tài sản chung, cùng đóng góp công sức để hoạt động kinh tế chung trong sản xuất nông, lâm, ngư nghiệp hoặc một số lĩnh vực sản xuất, kinh doanh khác do pháp luật quy định là chủ thể khi tham gia quan hệ dân sự thuộc các lĩnh vực này (theo Điều 106 Bộ Luật dân sự).

2. Chủ hộ vay vốn tại NHCSXH là đại diện cho hộ gia đình chịu trách nhiệm giao dịch với NHCSXH, là cha hoặc mẹ hoặc người đại diện cho gia đình nhưng đã thành niên (đủ 18 tuổi) được Uỷ ban nhân dân (UBND) cấp xã sở tại xác nhận (sau đây gọi là người vay).

3. Năng lực hành vi dân sự của người vay vốn

- Năng lực hành vi dân sự của người vay vốn là khả năng của người đó bằng hành vi của mình xác lập, thực hiện quyền, nghĩa vụ trong quan hệ vay vốn NHCSXH.

- Người mất năng lực hành vi dân sự: khi một người do bị bệnh tâm thần hoặc mắc bệnh khác mà không thể nhận thức, làm chủ được hành vi của mình thì theo yêu cầu của người có quyền, lợi ích liên quan, Tòa án ra quyết định tuyên bố mất năng lực hành vi dân sự trên cơ sở kết luận của tổ chức giám định (theo Điều 22 Bộ Luật dân sự).

- Người bị hạn chế năng lực hành vi dân sự: người nghiện ma tuý, nghiện các chất kích thích khác dẫn đến phá tán tài sản của gia đình thì theo yêu cầu của người có quyền, lợi ích liên quan, cơ quan, tổ chức hữu quan, Tòa án có thể ra quyết định tuyên bố là người bị hạn chế năng lực hành vi dân sự (theo Điều 23 Bộ Luật dân sự).

4. Nơi cư trú hợp pháp của người vay vốn là nơi người đó thường xuyên sinh sống. Trường hợp không xác định được nơi cư trú của người vay vốn theo quy định thì nơi cư trú là nơi người đó đang sinh sống được UBND xã xác nhận trên Giấy đề nghị vay vốn.

5. Dự án hoặc phương án sản xuất, kinh doanh: là những đề xuất về nhu cầu vốn, cách thức sử dụng vốn, kết quả tương ứng thu được trong một khoảng thời gian xác định đối với hoạt động cụ thể để sản xuất, kinh doanh, dịch vụ (sau đây gọi chung là phương án sản xuất).

6. Góp vốn thực hiện các dự án hoặc phương án hợp tác kinh doanh được hiểu là: do người vay vốn NHCSXH và các bên góp vốn tự nguyện sử dụng vốn vay góp vốn với các hộ, các tổ hợp, các chủ trang trại, các tổ chức kinh tế trên cùng địa bàn đang sinh sống có truyền thống làm ăn giỏi, trực tiếp thực hiện những phương án sản xuất. NHCSXH không cho vay góp vốn kinh doanh tiền tệ như mua bán chứng khoán, mua xổ số...

7. Vốn tự có tham gia vào phương án sản xuất, bao gồm:

a. Vật tư: nguyên vật liệu, phân bón, giống cây trồng, vật nuôi...

b. Quyền sử dụng đất: giá trị quyền sử dụng đất mà hộ nắm giữ theo giá trị thị trường. Trường hợp đi thuê là giá tiền thuê đã được thanh toán cho thời hạn thuê đất còn được sử dụng.

c. Giá trị tài sản trên đất: tính theo giá trị thị trường. Trường hợp đi thuê là giá tiền thuê đã được thanh toán cho thời hạn thuê tài sản còn được sử dụng.

d. Lao động: giá trị ngày công lao động mà người vay tham gia phương án sản xuất.

e. Vốn bằng tiền: tiền mặt, dư có các tài khoản tiền gửi tại các ngân hàng, giỏ trị các chứng chỉ, kỳ phiếu, trỏi phiếu, cổ phiếu...

8. Thời hạn cho vay

8.1. NHCSXH cho vay theo các thể loại:

a. Cho vay ngắn hạn là các khoản vay có thời hạn cho vay đến 12 thỏng.

b. Cho vay trung hạn là các khoản vay có thời hạn cho vay từ trên 12 thỏng đến 60 thỏng.

c. Cho vay dài hạn là các khoản vay có thời hạn từ trên 60 thỏng.

8.2. NHCSXH nơi cho vay và người vay thỏa thuận về kỳ hạn nợ, thời hạn cho vay căn cứ vào:

- Chu kỳ sản xuất kinh doanh;

- Thời hạn thu hồi vốn của phương án sản xuất;

- Khả năng trả nợ của người vay;

- Nguồn vốn cho vay của NHCSXH.

8.3. Định kỳ trả nợ gốc, lói

a. Đối với cho vay ngắn hạn thì khụng phải định kỳ hạn nợ, trả nợ gốc một lần khi đến hạn.

b. Đối với cho vay trung và dài hạn phải định kỳ hạn nợ, mỗi kỳ hạn nợ là 6 thỏng hoặc 1 năm. Đối với cho vay dài hạn, thời hạn õn hạn tối đa là 2 năm. Thời hạn õn hạn cụ thể do Giám đốc Ngân hàng nơi cho vay quyết định.

c. Giám đốc Ngân hàng nơi cho vay và người vay thoả thuận kỳ hạn trả lói tiền vay hàng thỏng hoặc hàng quý.

9. Mức cho vay

9.1. Mức vốn cho vay đối với một hộ tối đa là 30 triệu đồng. Trong một số trường hợp cụ thể, mức cho vay của một hộ có thể trên 30 triệu đồng đến 100 triệu đồng.

9.2. Công thức xác định mức cho vay cụ thể:

|

Mức cho vay |

= |

Nhu cầu vốn của phương án sản xuất |

- |

Vốn tự có tham gia vào phương án sản xuất |

9.3. Hộ có phương án sản xuất có nhu cầu vay vốn cao hơn mức cho vay theo Quyết định 31/2007/QĐ-TTg thì hộ vay vốn tự huy động thêm phần vốn còn thiếu theo cơ chế hiện hành của Nhà nước.

10. Phương thức cho vay

10.1. Đối với mức cho vay đến 30 triệu đồng được thực hiện theo phương thức uỷ thác từng phần qua các tổ chức chính trị - xã hội như cơ chế uỷ thác cho vay hộ nghốo và các đối tượng chính sách khác. Đối với những nơi đó có Tổ tiết kiệm và vay vốn (TK&VV) hoạt động thì Tổ trưởng Tổ TK&VV tổ chức kết nạp người vay vào Tổ để họ có đủ điều kiện vay vốn Ngân hàng.

Đối với những nơi chưa có Tổ TK&VV thì Ngân hàng nơi cho vay thoả thuận với các tổ chức chính trị - xã hội ở địa phương chỉ đạo thành lập Tổ TK&VV tạo điều kiện cho người vay làm thủ tục vay vốn Ngân hàng.

10.2. Đối với mức cho vay trên 30 triệu đồng đến 100 triệu đồng, NHCSXH thực hiện cho vay trực tiếp tại Hội sở Ngân hàng cấp tỉnh, cấp huyện.

11. Bảo đảm tiền vay

11.1. Mức cho vay đến 30 triệu đồng, thì khụng phải thực hiện bảo đảm tiền vay nhưng người vay phải là thành viên Tổ TK&VV trên địa bàn do các tổ chức chính trị - xã hội thành lập.

11.2. Mức cho vay trên 30 triệu đồng đến 100 triệu đồng, thì người vay phải có vốn tự có tham gia vào phương án sản xuất tối thiểu bằng 20% và phải thực hiện bảo đảm tiền vay bằng tài sản hình thành từ vốn vay theo quy định của pháp luật về giao dịch bảo đảm.

12. NHCSXH không được cho vay những phương án sản xuất những mặt hàng thuộc danh mục hàng hóa cấm lưu thông, dịch vụ thương mại cấm thực hiện.

Theo Phụ lục số 01 Nghị định 59/2006/NĐ-CP ngày 12/6/2006 của Chính phủ (đính kèm văn bản này).

II. Thủ tục và quy trình nghiệp vụ cho vay

1. Đối với người vay đến 30 triệu đồng

1.1. Hồ sơ cho vay

- Giấy đề nghị vay vốn kiêm phương án sản xuất và khế ước nhận nợ (mẫu số 01/TD).

- Danh sách hộ gia đình đề nghị vay vốn NHCSXH (mẫu số 03/TD)

- Biên bản họp Tổ TK&VV (mẫu số 10/TD).

- Thông báo kết quả phê duyệt cho vay (mẫu số 04/TD)

1.2. Quy trình cho vay

a. Người vay viết Giấy đề nghị vay vốn kiêm phương án sản xuất và khế ước nhận nợ (mẫu số 01/TD) gửi Tổ TK&VV.

b. Tổ TK&VV nhận hồ sơ xin vay của người vay, tiến hành tổ chức họp Tổ để thảo luận, bình xét cho vay, kiểm tra các yếu tố trên Giấy đề nghị vay vốn, đối chiếu với đối tượng xin vay đúng với chính sách vay vốn của Chính phủ. Nếu chưa đúng thì hướng dẫn người vay làm lại thủ tục hoặc bổ sung phần còn thiếu. Sau đó lập Danh sách hộ gia đình đề nghị vay vốn NHCSXH (mẫu số 03/TD) kèm theo Giấy đề nghị vay vốn kiêm phương án sản xuất và khế ước nhận nợ trình UBND cấp xã xác nhận.

c. Sau khi có xác nhận của UBND cấp xã trên Giấy đề nghị vay vốn của từng người vay kèm Danh sách hộ gia đình đề nghị vay vốn NHCSXH (mẫu số 03/TD), Tổ trưởng tổ TK&VV gửi bộ hồ sơ xin vay đến NHCSXH nơi cho vay để làm thủ tục phê duyệt.

d. Nhận được hồ sơ do tổ TK&VV gửi đến, cỏn bộ NHCSXH được Giám đốc phân công thực hiện việc kiểm tra đối chiếu tính hợp pháp, hợp lệ của bộ hồ sơ xin vay vốn trình Giám đốc phê duyệt cho vay. Sau khi phê duyệt, NHCSXH nơi cho vay lập Thông báo kết quả phê duyệt cho vay (mẫu số 04/TD) gửi UBND cấp xó.

e. UBND cấp xã thông báo cho tổ chức chính trị - xã hội cấp xã (đơn vị nhận uỷ thác) để tổ TK&VV thông báo cho người vay đến điểm giao dịch tại xã hoặc trụ sở NHCSXH nơi cho vay để làm thủ tục nhận tiền vay.

1.3. Tổ chức giải ngân, thu nợ, thu lói

Việc tổ chức giải ngân, thu nợ, thu lãi được thực hiện như cho vay đối với hộ nghèo, người vay trực tiếp nhận tiền vay tại nơi quy định. Trường hợp người vay không trực tiếp nhận tiền vay, được uỷ quyền cho thành viên trong hộ lĩnh tiền vay nhưng phải có xác nhận của UBND xã.

Mỗi lần giải ngân, thu nợ, thu lãi kế toán ghi đầy đủ nội dung và yêu cầu người vay vay ký xác nhận tiền vay theo quy định tại khế ước nhận nợ (phần III: phần theo dõi nợ vay - mẫu số 01/TD).

1.4. Xử lý nợ đến hạn

a. Đến hạn trả nợ, người vay có trách nhiệm trả nợ gốc, lãi đầy đủ cho NHCSXH.

b. Điều chỉnh kỳ hạn nợ: Đối với khoản vay trung, dài hạn trường hợp người vay có khó khăn chưa trả được nợ gốc theo đúng kỳ hạn trả nợ thì được theo dõi vào kỳ hạn trả nợ tiếp theo (không chuyển nợ quá hạn của từng kỳ hạn).

c. Gia hạn nợ: Trước 05 ngày của kỳ hạn trả nợ cuối cùng của thời hạn vay, người vay khụng trả được nợ phải có Giấy đề nghị gia hạn nợ (mẫu số 09/TD) gửi NHCSXH nơi cho vay xem xét cho gia hạn nợ. Thời hạn gia hạn nợ đối với cho vay ngắn hạn tối đa bằng thời hạn đó cho vay, đối với cho vay trung hạn và dài hạn tối đa bằng 1/2 thời hạn cho vay đó thỏa thuận trong Giấy đề nghị vay vốn kiêm phương án sản xuất và khế ước nhận nợ.

2. Đối với người vay trên 30 triệu đồng đến 100 triệu đồng

2.1. Hồ sơ cho vay

- Giấy đề nghị vay vốn kiêm phương án sản xuất (mẫu số 01A/TD).

- Phiếu thẩm định (mẫu số 02/TD).

- Thông báo kết quả phê duyệt cho vay (mẫu số 04/TD).

- Khế ước nhận nợ kiêm cam kết bảo đảm tiền vay bằng tài sản hình thành từ vốn vay (mẫu số 05/TD). Khế ước nhận nợ kiêm cam kết bảo đảm tiền vay bằng tài sản hình thành từ vốn vay bổ sung (mẫu số 05A/TD).

2.2. Quy trình cho vay

a. Người vay có nhu cầu vay vốn viết Giấy đề nghị vay vốn kiêm phương án sản xuất theo mẫu 01A/TD, xin xác nhận của UBND cấp xó, gửi NHCSXH nơi cho vay.

b. NHCSXH nơi cho vay sau khi nhận được Giấy đề nghị vay vốn kiêm phương án sản xuất, cỏn bộ NHCSXH được phân công tiến hành thẩm định theo mẫu số 02/TD.

c. Căn cứ vào kết quả thẩm định, cỏn bộ NHCSXH ghi rừ ý kiến cho vay hoặc khụng đủ điều kiện cho vay gửi Trưởng phũng hoặc Tổ trưởng tớn dụng; Trưởng phũng hoặc Tổ trưởng tớn dụng có trách nhiệm kiểm tra tính hợp pháp, hợp lệ của hồ sơ hoặc thẩm định lại (nếu cần thiết) trình Giám đốc phê duyệt.

d. Nếu được phê duyệt cho vay, NHCSXH và người vay lập Khế ước nhận nợ kiêm cam kết bảo đảm tiền vay bằng tài sản hình thành từ vốn vay (mẫu số 05/TD). Trường hợp khụng được vay, thì lập thông báo theo mẫu 04/TD gửi người vay.

2.3. Giải ngân

NHCSXH trực tiếp giải ngân cho người vay một hoặc nhiều lần bằng tiền mặt hoặc chuyển khoản. Người vay phải có chứng minh nhân dân. Trường hợp người vay không trực tiếp đến nhận tiền vay, được uỷ quyền cho thành viên trong hộ lĩnh tiền nhưng phải có giấy uỷ quyền có xác nhận của UBND cấp xã.

Khi giải ngân cán bộ ngân hàng ghi đầy đủ nội dung và yờu cầu người vay ký nhận tiền vay theo quy định tại Phần theo dừi nợ vay, phân kỳ trả nợ - phụ lục Khế ước nhận nợ bao gồm cả liên lưu tại Ngân hàng và người vay giữ.

2.4. Thủ tục bảo đảm tiền vay

Sau khi tài sản bảo đảm tiền vay được hình thành, NHCSXH kiểm tra về số lượng, chất lượng, giỏ trị đó được cam kết trong Khế ước nhận nợ kiêm cam kết bảo đảm tiền vay bằng tài sản hình thành từ vốn vay giữa ngân hàng với người vay để ký Khế ước nhận nợ kiêm cam kết bảo đảm tiền vay bằng tài sản hình thành từ vốn vay bổ sung (mẫu số 05A/TD). Trường hợp tài sản hình thành từ vốn vay phải đăng ký giao dịch bảo đảm thì người vay phải thực hiện đăng ký theo quy định của pháp luật.

2.5. Thu nợ, thu lói

Mỗi lần thu nợ, thu lói cán bộ ngân hàng ghi đầy đủ nội dung và ký xác nhận theo quy định tại Khế ước nhận nợ (phần theo dừi thu nợ - chuyển nợ quỏ hạn - dư nợ) (mẫu số 05/TD).

2.6. Xử lý nợ đến hạn

a. Đến hạn trả nợ: Người vay có trách nhiệm trả nợ gốc, lói đầy đủ cho NHCSXH.

b. Điều chỉnh kỳ hạn nợ: Trường hợp người vay không trả nợ gốc đúng kỳ hạn trong khế ước nhận nợ thì trước 05 ngày phải có Giấy đề nghị điều chỉnh kỳ hạn nợ (mẫu số 08/TD). NHCSXH nơi cho vay xem xét cho điều chỉnh kỳ hạn trả nợ vào kỳ tiếp theo.

c. Gia hạn nợ: Trước 05 ngày của kỳ hạn trả nợ cuối cùng, người vay không trả được nợ phải có Giấy đề nghị gia hạn nợ theo mẫu số 09/TD gửi NHCSXH nơi cho vay xem xét cho gia hạn nợ. Thời hạn gia hạn nợ đối với cho vay ngắn hạn tối đa bằng thời hạn đã cho vay, đối với cho vay trung hạn và dài hạn tối đa bằng 1/2 thời hạn đã cho vay.

2.7. Xử lý tài sản bảo đảm tiền vay

Đến hạn người vay không trả được nợ, NHCSXH được phát mại tài sản bảo đảm nợ vay theo Khế ước nhận nợ kiêm cam kết bảo đảm tiền vay bằng tài sản hình thành từ vốn vay bổ sung (mẫu số 05A/TD) đã ký kết. Việc phát mại tài sản được thực hiện theo qui định của pháp luật.

3. Cho vay lưu vụ

3.1. Trường hợp áp dụng: Chỉ áp dụng cho vay lưu vụ đối với các khoản vay ngắn hạn có chu kỳ kế tiếp như chu kỳ sản xuất, kinh doanh trước.

3.2. Điều kiện cho vay lưu vụ

a. Khoản vay đã đến hạn trả nhưng người vay vẫn còn nhu cầu vay vốn cho chu kỳ sản xuất, kinh doanh liền kề;

b. Phương án sản xuất đang vay có hiệu quả;

c. Người vay trả đủ số lãi còn nợ của khoản vay trước.

3.3. Mức cho vay lưu vụ: Tối đa không quá số dư nợ còn lại trên Khế ước nhận nợ đến ngày cho vay lưu vụ.

3.4. Thời hạn cho vay lưu vụ: Là thời hạn của chu kỳ sản xuất, kinh doanh tiếp theo nhưng tối đa không quá thời hạn cho vay đã ghi trong khế ước nhận nợ.

3.5. Lãi suất cho vay: Được áp dụng theo lãi suất hiện hành tại thời điểm cho vay lưu vụ.

Khi có nhu cầu vay lưu vụ, trước 05 ngày đến hạn trả nợ cuối cùng, người vay làm Giấy đề nghị cho vay lưu vụ (mẫu số 07/TD) gửi NHCSXH, các thủ tục khác không phải lập lại. NHCSXH không thực hiện việc hạch toán giả cho vay, giả thu nợ.

Mọi trường hợp cho vay lưu vụ, NHCSXH phải ghi đầy đủ các yếu tố theo quy định vào cả Khế ước nhận nợ lưu tại NHCSXH và của người vay.

4. Chuyển nợ quỏ hạn

- Đến kỳ hạn trả nợ đối với người vay trên 30 triệu đồng, nếu không được ngân hàng xem xét cho điều chỉnh kỳ hạn nợ thì chuyển số tiền đến hạn của kỳ hạn đó sang nợ quá hạn.

- Đến thời hạn trả nợ cuối cựng, người vay khụng trả được nợ, NHCSXH khụng chấp thuận cho gia hạn nợ thì chuyển dư nợ còn lại sang nợ quỏ hạn.

- Các trường hợp người vay sử dụng vốn sai mục đích, NHCSXH nơi cho vay thực hiện thu hồi nợ trước hạn hoặc chuyển sang nợ quá hạn toàn bộ số dư nợ gốc.

5. Kiểm tra, giám sỏt và xử lý vốn vay

5.1. Đối với người vay vốn đến 30 triệu đồng, thực hiện phương thức uỷ thác từng phần cho các tổ chức chính trị - xã hội trực tiếp đảm nhận các phần việc

a. Tổ TK&VV

- Tổ TK&VV có nhiệm vụ kiểm tra điều kiện vay vốn của người vay khi nhận Giấy đề nghị vay vốn từ người vay để xác định đúng đối tượng được vay.

- Thường xuyờn làm nhiệm vụ kiểm tra, giám sỏt đụn đốc người vay trong Tổ TK&VV sử dụng vốn vay đúng mục đích, trả nợ, trả lói đúng kỳ hạn cam kết; chứng kiến và kiểm tra các buổi giải ngân cho vay, thu nợ, thu lói.

- Cựng với các tổ chức chính trị - xã hội và cỏn bộ NHCSXH bàn bạc thống nhất ý kiến xử lý các khoản nợ quỏ hạn, nợ bị rủi ro trình UBND cấp xã đề nghị xử lý.

b. Tổ chức chính trị - xã hội cấp xó

- Chỉ đạo và tham gia cùng Tổ TK&VV tổ chức họp Tổ để bình xét công khai người vay có nhu cầu xin vay vốn và đủ điều kiện vay đưa vào Danh sách hộ gia đình đề nghị vay vốn NHCSXH (mẫu số 03/TD).

- Kiểm tra, giám sát quá trình sử dụng vốn vay của người vay theo hình thức đối chiếu công khai (mẫu số 06/TD) và thông báo kịp thời cho Ngân hàng nơi cho vay về các trường hợp sử dụng sai mục đích, vay ké, bỏ trốn, chết, mất tích, bị rủi ro do nguyên nhân khách quan (thiên tai, dịch bệnh, hoả hoạn…) để có biện pháp xử lý kịp thời. Phối hợp cùng NHCSXH và chính quyền địa phương xử lý các trường hợp nợ chây ỳ, nợ quá hạn và hướng dẫn người vay lập hồ sơ đề nghị xử lý nợ rủi ro do nguyên nhân khách quan (nếu có).

- Chỉ đạo và giám sát Ban quản lý Tổ TK&VV trong việc thực hiện Hợp đồng uỷ nhiệm đó ký với NHCSXH.

c. Đối với NHCSXH

- Thực hiện kiểm tra đối chiếu Danh sách hộ gia đình đề nghị vay vốn NHCSXH (mẫu số 03/TD) với Danh sách thành viên Tổ TK&VV (mẫu số 10/TD). Kiểm tra tính pháp lý của bộ hồ sơ xin vay theo quy định.

- Định kỳ hoặc đột xuất, lónh đạo NHCSXH mời các thành viên trong Ban đại diện HĐQT NHCSXH cựng cấp thực hiện chương trình kiểm tra, giám sỏt hoạt động của Tổ TK&VV, của người vay và của tổ chức Hội cấp dưới trong việc chấp hành chính sách tớn dụng và hiệu quả sử dụng vốn vay của người vay.

- Chủ động tổ chức giao ban định kỳ tại các Điểm giao dịch lưu động tại xã để trao đổi về kết quả uỷ thác, tồn tại, vướng mắc, bàn giải pháp và kiến nghị xử lý nợ đến hạn, nợ quỏ hạn, nợ bị rủi ro, nợ bị xõm tiờu (nếu cú)…

5.2. Đối với người vay trên 30 triệu đồng đến 100 triệu đồng

NHCSXH nơi cho vay tổ chức thực hiện kiểm tra trực tiếp:

- Kiểm tra tính hợp pháp, hợp lệ của bộ hồ sơ xin vay;

- Kiểm tra tài sản bảo đảm tiền vay;

- Kiểm tra sử dụng vốn vay (mẫu số 06/TD).

5.3. Xử lý sau khi kiểm tra

Giám đốc NHCSXH nơi cho vay căn cứ vào kết quả kiểm tra tùy theo mức độ vi phạm của người vay quyết định xử lý như sau:

a. Tạm ngừng cho vay trong các trường hợp: Người vay sử dụng vốn vay sai mục đích, không thực hiện đúng cam kết tài sản bảo đảm tiền vay, cung cấp thông tin sai sự thật.

b. Chấm dứt cho vay và thu hồi nợ trước hạn trong các trường hợp: Người vay vi phạm những điều khoản trong khế ước nhận nợ đã cam kết nhưng không khắc phục, sửa chữa.

c. Khởi kiện trước pháp luật trong các trường hợp sau:

- Người vay vi phạm các qui định trong khế ước nhận nợ đã được NHCSXH thông báo bằng văn bản nhưng không khắc phục;

- Người vay có nợ quá hạn do nguyên nhân chủ quan nhưng không có biện pháp khả thi để trả nợ ngân hàng;

- Người vay có năng lực tài chính để trả nợ nhưng cố tình trốn tránh trả nợ ngân hàng;

- Người vay có hành vi lừa đảo, gian lận;

- Các vi phạm khác theo quy định của pháp luật.

6. Xử lý nợ bị rủi ro do nguyờn nhõn khách quan

Thực hiện theo Quyết định số 69/2005/QĐ-TTg ngày 04/4/2005 của Thủ tướng Chính phủ; Thông tư số 69/2005/QĐ-TTg">65/2005/TT-BTC ngày 16/8/2005 của Bộ Tài chính và Quyết định số 55/QĐ-HĐQT ngày 24/02/2006 của Chủ tịch Hội đồng quản trị NHCSXH.

7. Lưu trữ hồ sơ vay vốn

Toàn bộ hồ sơ cho vay được lưu giữ tại bộ phận kế toán NHCSXH nơi cho vay.

III. Tổ chức thực hiện

1. Công tác kế hoạch

Hàng năm, ngân hàng cơ sở lập kế hoạch nhu cầu vốn cho vay đối với chương trình cho vay hộ gia đình sản xuất, kinh doanh tại vùng khó khăn gửi ngân hàng cấp trên trực tiếp theo các quy định hiện hành của NHCSXH.

2. Hạch toán kế toán

Việc hạch toán về Tín dụng hộ sản xuất, kinh doanh tại vùng khó khăn được hạch toán theo dõi theo quy định của NHCSXH.

3................................................xã (phường, thị trấn)...,

Chế độ báo cáo thống kê

Chế độ báo cáo thống kê về Tín dụng hộ sản xuất kinh doanh tại vùng khó khăn được thực hiện theo quy định của NHCSXH.

4. Đối với người vay trên 30 triệu đồng đến 100 triệu đồng giao cho Giám đốc chi nhánh NHCSXH cấp tỉnh phê duyệt cho vay. Mức dư nợ của loại cho vay này không vượt quá 3% dư nợ cho vay hộ gia đình sản xuất kinh doanh tại vùng khó khăn.

5. NHCSXH tại các địa phương có các xã thuộc vùng khó khăn theo danh mục ban hành kèm theo Quyết định số 30/2007/QĐ-TTg có trách nhiệm báo cáo UBND và Ban đại diện Hội đồng quản trị cấp tỉnh, cấp huyện để triển khai thực hiện Quyết định số 31/2007/QĐ-TTg.

6. Tổ chức triển khai phổ biến nội dung Quyết định số 31/2007/QĐ-TTg và tập huấn nghiệp vụ theo nội dung văn bản này tới cán bộ NHCSXH, cán bộ tổ chức chính trị - xã hội, Tổ trưởng tổ TK&VV và cán bộ UBND cấp xã để triển khai chương trình cho vay đúng quy định.

7. Tổ chức tuyên truyền và công khai chủ trương, chính sách, danh sách hộ được vay vốn, công khai dư nợ về tín dụng đối với hộ gia đình sản xuất, kinh doanh tại vùng khó khăn.

8. Những điểm không hướng dẫn tại văn bản này, NHCSXH thực hiện theo quy định tại Quyết định số 31/2007/QĐ-TTg Quá trình thực hiện, nếu có vướng mắc, báo cáo về Hội sở chính NHCSXH để xem xét, giải quyết./.

|

Nơi nhận: |

TỔNG GIÁM ĐỐC |

|

FILE ĐƯỢC ĐÍNH KÈM THEO VĂN BẢN

|